资本开始围猎神经介入赛道。

2020年以来,神经介入概念在资本市场爆红,不仅微创医疗、沛嘉医疗、维心医疗(威高集团所属)等上市企业蜂拥入局,获得了*VC加持、完成了数轮大额融资的归创通桥、心玮医疗、艾柯医疗、沃比医疗等企业也纷纷获得入场券。

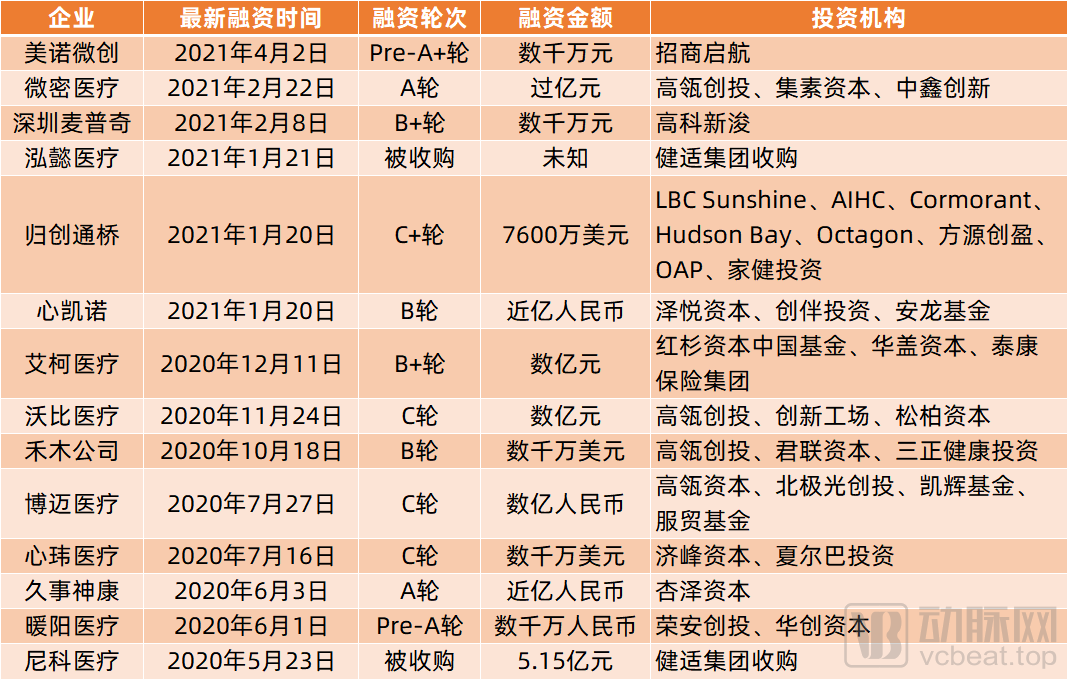

据动脉网不完全统计,截至目前,国内神经介入领域已有至少24家创新企业、60家投资机构押注神经介入领域。2020年至今,神经介入领域投融资事件数超15起,累计融资金额超15亿元人民币。另外,归创通桥近日已通过聆讯,且其孖展额超额认购超300倍,显示出资本市场对神经介入领域的信心。

上市公司、*VC、创新企业积极布局神经介入领域,它们背后都打着什么算盘?神经介入领域为何在2020年开始爆发?众多神经介入企业布局类似,未来将会呈现怎样的市场格局?

为回答上述问题,动脉网调研了投资机构、创新企业及上市公司,并形成本篇文章,以飨读者。

超60家投资机构押注,神经介入为何火爆?

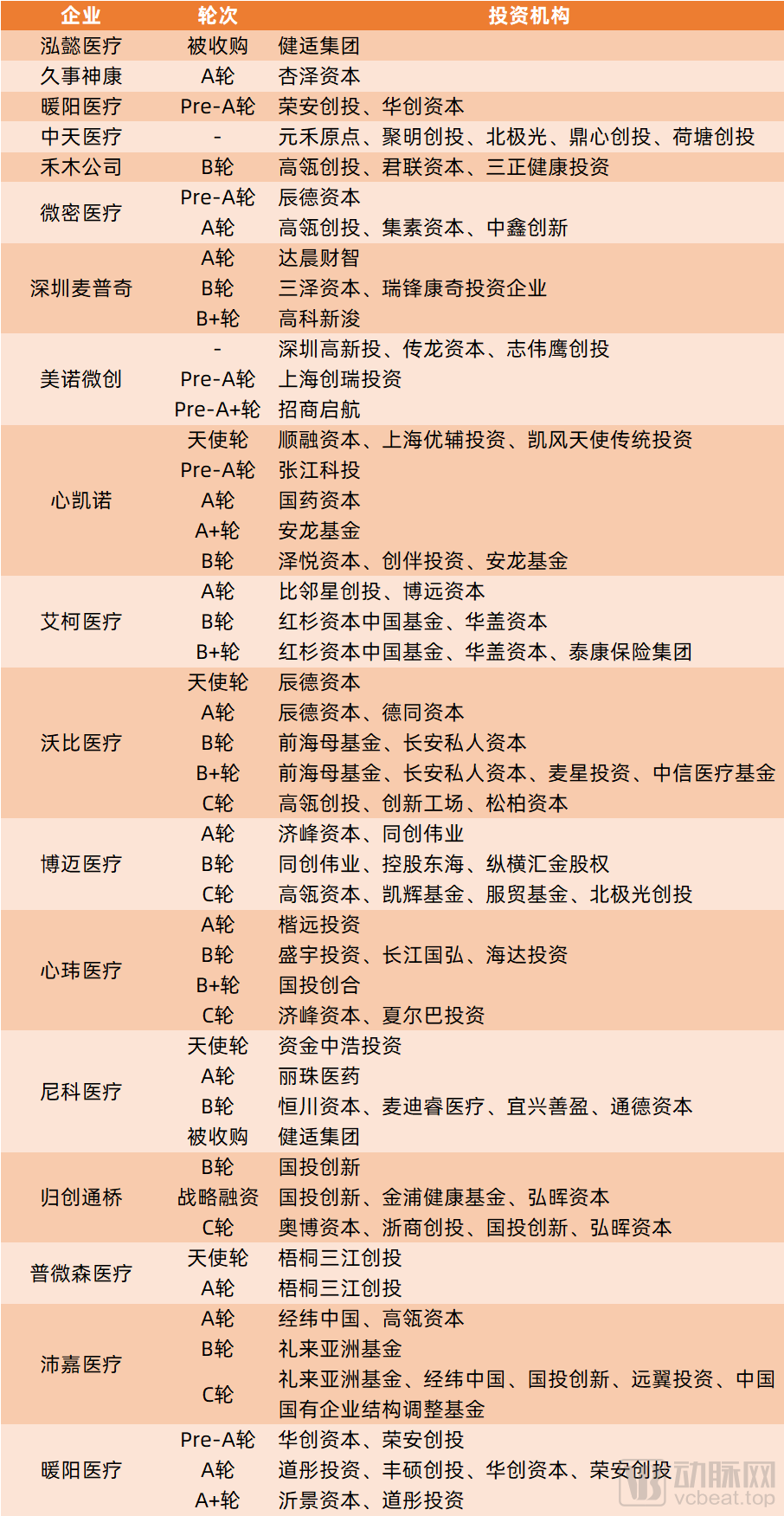

根据动脉网不完全统计,高瓴、辰德资本、国投创新、安龙基金、弘晖资本、红杉资本中国基金、华盖资本、济峰资本、前海母基金、同创伟业等超过60家投资机构已经在神经介入领域投入了巨额资金,另有诸多投资机构持续关注神经介入领域。

一位来自FA机构的匿名人士透露:“近两年,神经介入领域备受关注,相关企业被众多投资机构看好,甚至出现了多家投资机构争抢某家神经介入领域企业投资份额的火爆场景。”

(神经介入领域投融资事件,动脉网统计,如有遗漏请联系作者)

神经介入领域之所以备受关注,是因为神经介入领域市场空间大、增长速度快、有上游技术驱动及国家支持。另外,神经介入有极大可能性复制冠脉支架的国产替代之路,且现阶段神经介入行业所处的市场环境、资本环境、政策环境均优于20年前的冠脉支架领域。

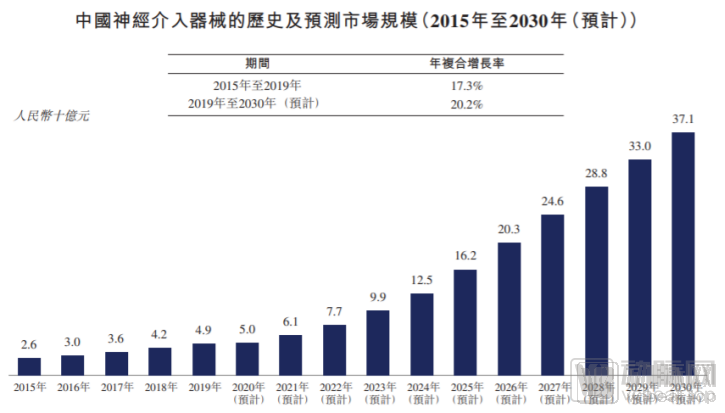

从市场空间看,归创通桥递交的招股说明书显示:我国神经介入医疗器械市场规模从2015年的26亿元增至2019年的49亿元,年复合增长率为17.3%,预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%。

(中国神经介入器械的历史及预测市场规模,数据来源:归创通桥招股说明书)

巨大的市场空间是基于庞大的患病人群。国家心血管病中心发布的《中国心血管健康与疾病报告2019》显示:我国脑卒中患者数量达1300万人,每年新发病例约200万。2019年,我国居民死亡原因中脑血管病致死的比例超过20%。正是由于庞大的患病人群及较高的致死率,脑卒中等脑血管疾病越来越受到重视,而随之而来的健康意识觉醒将进一步推动神经介入市场扩容。

一位长期关注神经介入领域的投资人告诉动脉网:“目前,我国脑卒中患者数量较多,且在临床方面仍有较多未被满足的需求。这是投资机构看好神经介入领域的重要原因之一。除此之外,神经介入市场的持续高速增长是投资机构看好该领域的另一原因。根据市场调研或第三方行业报告等多方数据,神经介入市场缺血性细分领域将会保持每年25%-30%以上的增速。”

神经介入市场持续高速增长的背后是脑卒中患病率的提升及神经介入技术的推广普及。国家统计局发布的最新人口数据显示:我国60岁及以上人口超2.64亿,占比18.7%;65岁及以上人口1.9亿,占比13.5%。据国家“脑卒中高危人群筛查和干预项目”数据显示,40岁及以上人群的脑卒中患病率已由2012年的1.89%上升至2018年的2.32%,患者人数达1318万,且脑卒中发病呈年轻化趋势。可以看到,受老龄化及发病年轻化因素影响,脑卒中将在我国保持较高的患病率。

从神经介入技术的推广普及看,近两年神经介入手术正被广泛应用于临床。中天医疗陈冲表示:“针对缺血性脑卒中的神经介入手术发展迅速,手术量增长较快。目前国内部分县级医院已可开展神经介入手术治疗缺血性脑卒中患者,相信随着技术推广,未来会有越来越多的基层医院能够开展神经介入手术。”

投资机构看好神经介入领域的第三个原因是该领域的上游技术不断创新,而技术驱动下的产品也正在逐步革新关于脑血管疾病的治疗方式。例如,从外科手术到微创治疗,从机械取栓到抽吸导管取栓,从6小时的治疗窗延长至48小时的治疗窗,每一次技术创新及产品上市都在推动治疗方式的前进,且创新疗法的临床效果不劣于此前的金标准,甚至效果更好。而不断更迭的创新技术也为神经介入行业带来了巨大的发展机会。

从宏观来看,国家高度重视脑卒中等脑血管疾病,投入了大量资金、政策予以支持。例如,国家正积极推动脑卒中中心建设,以满足快速治疗发病速度快、治疗时间窗短的脑卒中患者。

综合上述因素,目前已有超过60家投资机构押注神经介入领域,且还有更多投资机构准备入场。

那么,现在是合适的入场时机吗?

一位投资人告诉动脉网:“目前,资本过剩导致企业估值上涨,出现了一定程度的溢价。但是,从历史来看,优秀的企业不止在一级市场能够带来丰厚利润,在二级市场仍会为投资者带来较好的投资回报。因此,即便目前的企业估值有10%-20%的溢价,仍然有投资的价值。我们认为,神经介入企业以每年30%以上的速度增长,它的真实价值会在未来几年内逐渐释放。而投资机构*需要考虑的就是如何投 中合适的神经介入企业。”

陕投资本成长基金投资总监赵晗对此表示认可:“从长远角度看,老龄化带来的脑血管发病率增高和创新介入器械对患者临床获益的提升,神经介入的行业发展必会提速,优秀标的也会为投资机构带来较好的回报。如果从获取短期利益考虑,就需综合考虑估值高低和资本退出的问题。对于陕投资本而言,我们认为神经介入领域是一个成长空间巨大的赛道,相信领域内优秀的企业一定会发展的足够好。”

神经介入还能火爆多久?

动脉网统计发现,神经介入领域从2020年开始在资本市场持续火爆。那么,为什么是从2020年开始?神经介入领域还能火爆多久?

匿名投资人告诉动脉网:“神经介入领域从2020年开始投融资事件增多主要是因为高值耗材集采落地、神经介入手术增速较快、国产替代趋势、神经介入临床效果显现、领域内企业竞争、投资机构跟风等因素。”

首先是2020年国家对高值耗材展开集采,其中11月冠脉支架全国集采落地,均价降幅超九成。这使火热了超过10年的冠脉介入治疗领域突然“哑火”,投资机构将目标逐渐转向其他领域。从冠脉支架集采及后续的政策可以看出,在医保控费大背景下,国家对于高值耗材价格整治的坚定决心。

从后续的省级联盟集采情况看,关于高值耗材的集采将是常态化、连续性的。从省级联盟及国家选择的高值耗材种类看,冠脉球囊、人工晶体、吻合器、骨科耗材等产品均被纳入集采,同时药物球囊、外周介入领域耗材在未来的价格走势并不乐观。

长期研究、关注神经介入领域的陕投资本成长基金赵晗表示:“在此种情况下,投资机构需要寻找新的投资方向,而神经介入领域由于前期的发展积累,其在临床效果、产品进度等方面均实现了突破性发展。因此,神经介入领域逐渐浮现在投资机构的眼中。”

其次,神经介入手术量增速较快,且神经介入市场未来将保持每年25%-30%以上的增速,有较高的投资价值。中天医疗陈冲佐证道:“从市场调研及第三方行业报告的数据看,近两年,神经介入领域,尤其是缺血性细分领域,神经介入手术量已实现大幅增长。”

第三,我国神经介入市场现阶段被美敦力、强生、史赛克等外资企业占据93%的市场份额,而国产企业正从无到有构建完整产品线。从医疗器械单品的发展史来看,神经介入领域器械必将实现国产化,替代进口产品。而在国产替代的大趋势下,一部分神经介入企业将实现飞跃式发展,这对于投资机构有较强的吸引力。

第四,神经介入领域已有多家国产化创新企业对神经介入产品进行密集研发及技术储备,其中有多款产品已走向临床阶段,甚至弹簧圈等产品已有多家企业获得医疗器械注册证。另一方面,神经介入手术的临床效果已在国内外得到验证,且已成为各国脑卒中防治指南中的推荐疗法。而国产神经介入产品已逐步跟上进口产品的品质,在临床中取得了良好的效果。陕投资本成长基金赵晗表示:“从产品进度与临床效果角度看,2020年是投资布局神经介入领域的大好时机。”

第五,以创业企业视角来看,在国产替代及科技创新的浪潮下,众多神经介入企业在2020年前后突破了技术壁垒,实现了球囊、导管等产品的研发生产。另一方面,国家对于神经介入器械的准入门槛降低,如封堵球囊导管、远端保护装置、神经和心血管手术器械03子目录下Ⅱ类无源产品等均可豁免临床,这大幅缩短了神经介入产品的上市时间,并降低了神经介入企业的成本。这一政策要求也使神经介入领域加速发展,更快地进入投资机构视野。

第六,神经介入领域在2020年开始火爆,与神经介入领域内企业间竞争与投资机构跟风也有一定关系。匿名投资人告诉动脉网:“当神经介入领域某一企业获得融资并实现了加速发展后,其竞争对手也将在竞争压力下开启融资。如此一来,领域内其他企业也将积极开展融资,以免落后于竞争对手。至于投资机构方面,部分投资机构对于神经介入领域不甚了解或并未看清发展路径,但是其跟随明星投资机构的脚步,也加入到看好神经介入领域的投资者行列。”

第七,随着心玮医疗、沛嘉医疗、归创通桥等神经介入领域企业上市或申报上市,该行业已展示出良好的退出渠道。

综合上述因素,神经介入领域在2020年开始备受资本市场青睐。同时,政策、技术创新、市场教育、产品进度、国产替代趋势等诸多因素在短期内不会改变,甚至技术创新、产品进度等部分因素会得到更好地发展,因此可以判断神经介入领域在未来几年内将保持较好的发展,其在资本市场的地位也将愈加巩固。

投资机构最喜欢什么样的神经介入企业?

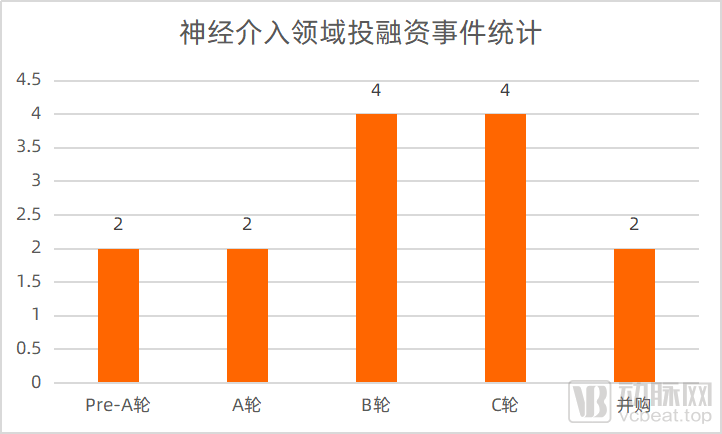

根据目前的神经介入领域投融资事件数分析,神经介入领域约30%的企业完成了B轮或C轮融资,约17%的企业处于A轮及以前。

通过上述数据及行业发展情况也可看出:神经介入领域目前发展顺利,已有微创神通、心玮医疗、沛嘉医疗、归创通桥等企业位列*梯队,即将上市或已经上市;完成B轮或C轮融资的企业紧紧追赶;而完成A轮融资的企业或将凭借其差异性创新产品加速发展。

(2020年至2021年6月18日,动脉网统计)

同时,通过对投资机构的出手次数统计,神经介入领域高瓴出手最多,投资了禾木医疗、微密医疗、沃比医疗、博迈医疗、沛嘉医疗等企业;而红杉资本持续看好艾柯医疗,经纬中国与礼来亚洲基金则一致看好沛嘉医疗并持续追加投资。

动脉网咨询投资神经介入领域的机构:如何选择神经介入企业投资?投资机构出奇一致地给出答案:产品。

一位投资人表示:“神经介入领域主要细分为出血性与缺血性,我们首先会在细分领域选择产品创新能力*、产品临床效果优异的企业,其次再考虑企业的综合性核心竞争力。因为医疗行业,首重产品品质。在未来的同质化竞争中,质量较差的产品必定会被市场淘汰。除了产品的创新性以及企业的创新研发实力,我们还会关注企业的长远战略规划、平台化设计、团队的视野与格局、团队对于技术的专注度及行业的理解以及企业的专利布局情况、团队执行力等综合性竞争力。另外,我们还会关注更加前沿、创新的产品及治疗方式,即市场上已有产品的替代品。”

陕投资本成长基金赵晗则坦言:“选择神经介入领域具备突破创新的产品和国际化眼光的团队,是我们标的筛选的首要准则。同时,也会高度关注企业的产品管线布局和规划。目前来看,在高值耗材集采压力下,创新是*能帮助企业持续成长的关键因素。在集采压力下,丰富的产品布局将确保企业‘东方不亮西方亮’,一方面通过集采以价换量,另一方面通过创新产品能够获取高水平利润。”

超24家企业竞争,未来神经介入市场格局如何?

动脉网统计发现,目前已有至少24家企业深耕神经介入领域,且其中大部分企业均选择平台化发展模式,布局了神经介入全系列产品。

随着各企业的快速推进,预计2023年前将有大批神经介入产品上市。而这将导致大部分企业从产品上市之处就需进入白热化竞争,更严重的是后期随时可能出现的神经介入产品集中采购。

对此,投资人认为:“目前,神经介入领域的竞争属于无序竞争,我们定义其为竞争1.0阶段。这一阶段,企业的核心目标是尽快获取医疗器械注册证。现阶段,众多企业均以平台化发展为方向,且由于部分器械属于豁免临床,投资人有时难以判断企业的真实价值。但是,当产品获批并开始推向市场时就是竞争2.0阶段,这一阶段企业的核心目标是获得市场的认可,获取高水平的利润及市场份额。相比于1.0阶段,竞争2.0更加残酷,一切以产品质量说话。神经介入领域,临床对产品质量的要求较高,质量较差的产品必然在市场中被逐渐淘汰,实现优胜劣汰的自然选择。因此,未来市场格局将是产品获批进度与产品质量共同作用的结果。”

因此,投资者更看重企业的产品及创新能力,市场与营销能力则是作为辅助。一位投资人表示:“市场与营销对应的是短兵相接的肉搏战,解决的是生存问题,而创新才是解决长远发展问题的关键。”

那么,未来神经介入市场格局将如何演变?创新企业应如何应对市场变化?

投资人认为,在短期内,神经介入市场将呈现百花齐放格局,各企业依托自身资源抢占市场份额。但是,随着时间发酵,各企业的产品优劣将逐渐显现,此时市场将自动选择优质产品,并淘汰一批企业,神经介入市场从此也将逐渐走向头部集中,被头部企业牢牢占据市场。

而在同质化竞争过程中,创新企业也有发展机会。例如,企业可针对临床痛点进行优化、迭代、更新,或直接创新研发产品。通过差异化创新,企业可满足市场的部分需求,也将有机会获得发展机遇。

沃比医疗对此表示认可,其表示:“为应对未来同质化竞争,沃比一是严格质量管理,力求产品和服务达到业界*水平;二是走全球化道路,依靠沃比的国际化研发团队和销售人才,产品已经远销海外;三是走创新道路,在同质化的竞争形势下,不靠模仿、力求创新。”

因此,在目前的市场环境下,小企业有其生存发展之道,大企业也有其成长路径。至于哪家神经介入企业将成为头部,还需时间的验证。