2020年,SaaS鼻祖Saleforce的投资收益达到了21.7亿美元。这背后是Salesforce近年来一直积极通过收购来完成行业的生态布局。

比如2018年以65亿美元的价格收购MuleSoft,以帮助连接云应用程序,这是该公司当时*的一笔交易;再比如2019年以153亿美元收购了数据可视化公司Tableau;并购的高潮出现在了2020年,彼时Salesforce以277亿美元的巨额价格收购Slack。

诚然,投资并购在带来收益的同时,也让Salesforce在全球企业服务市场的地位更加稳固。

这个有意思的现象同样正发生在国内的企服市场。

相比于海外市场,中国企服领域还处在早期阶段,但不可否认,在疫情的加速下,在资本的催化下,这个市场中的高级玩家已经跑步进入了下个阶段。

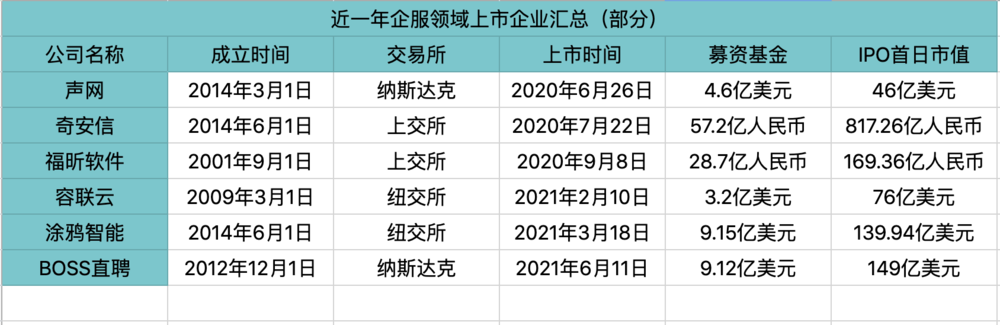

去年,虎嗅曾在报道中提到,国内企服市场已经跑出了一些垂直领域的小巨头,而从去年下半年到现在,我们看到了这个结论的又一佐证——企服领域的上市公司越来越多。据IT桔子数据显示,2020年下半年至今,企服领域上市公司多达48家。

暂且不谈这些企业的市值如何,它们身上都存在着一个共性——上市后腰包鼓鼓,资本层面蠢蠢欲动。而在大部分企服企业的招股书中,对于上市募资金额的用途,多多少少都会写到用于战略投资、并购。

于是,投资并购热一时间成为了企服领域中的新趋势,并正在成为现实。

大鱼初长成,再吃什么鱼

“这半年确实是比之前更频繁了。”云启资本To B赛道的投资人韩义十分肯定地说,“一方面,SaaS上市企业逐渐增多,企业上市后有足够的资金去做扩张。另一方面,从业绩增长和护城河看,企业管理者已经意识到用投资并购去看新的方向。”

而关于这背后的原因和逻辑,其实不难理解。

当前,中国企服行业的现状是:做单点突破的公司,如果幸运,现在已经上市了,并且在各自的细分领域做到了很大的体量。

那么,接下来市场空间很容易遇到一定的天花板,比如声网,它本身的商业模式相对来讲比较单一,产品的厚度和覆盖的行业还不够丰富,为了能够继续生存下去,并且提高竞争力,追上被捧得高高的估值,声网一定会在产品层面、在行业维度扩展新收入来源,自然而然也就有了一系列并购的动作。

此外,企服企业在选择标的的时候,会把与其业务具有相关性的一些公司列为*,尤其是相对来说客户粘性大、效益提升多、产品成熟度好的公司,比如微盟并购海鼎。

对于这一点,赛意产业基金创始合伙人孙雨轩也十分认同,在他看来,“国内SaaS市场仍旧是最火的赛道之一,不光是资本,产业里的每家公司都需要更饥渴地去在这个领域布局。”

除此之外,他还给出了更深层次的原因分析。

“我认为从企服行业本身的长周期来看,并购投资的*个理性逻辑是一些SaaS软件,尤其是服务大型企业的SaaS软件,它的壁垒来自于已有客户的替代性门槛非常高。换言之,这些SaaS企业的revenue本身带有很强的资产化属性。”

一个事实是,大部分企服公司不具备重资产。不过这个行业高门槛替代性的特点具有一个好处,即只要企服企业在赛道里具备了相对不错的客户群体,那就具备了资产化属性。

而追求资产化水平直接构成了未来整个企服领域并购高频出现的基础之一。

形象一点,并购拥有不错客户群的企服企业就好比买了个写字楼,而且这个写字楼拥有稳定的租户和稳定的租金收入,所以即便被不断地转手,其本身很强的资产化属性是不变的。

关于这一点,容联云并购过河兵就是一个很好的案例。

据悉,金融板块是容联云布局的核心板块之一,但是他们自己的优势在于银行领域。与容联云不同,过河兵在保险领域布局较深,其CRM产品能占到半壁江山,相应地拥有很多保险领域的大客户,从客户群体上与容联形成了互补。

同样,微盟方面也表示,其收购的雅座、海鼎,在各自的餐饮、零售领域都拥有广泛的大客户基础,把他们纳入微盟体系,可以进一步扩充微盟大客户业务实力。比如餐饮*企业超过40%是雅座的客户,完成与雅座的整合后,2020年微盟餐饮商户的每用户平均订单收入较2019年提升46.2%;而海鼎在零售大客市场也很有实力,其覆盖了60%的全国大型百货商超企业,并帮助了微盟顺利切入线下商超便利、商业地产等领域。

我们知道,并不是所有SaaS企业的目标用户都是大客户,如果是定位比较小众客户或者单一垂直行业的SaaS公司,可能主要把精力集中在自身业务和产品发展上,即便是并购也只是大鱼吃小鱼。

除此之外,还有些公司进行并购投资,可能只是“投石问路”。

据业内人士透露,现在市场上更多的还是大谈战略、先做销售类型的创始人。上市有了资金后,创始人自然就会想到,除了自己做以外,还能通过钱来去看看路。比如,看某个项目长大了能否并进来,帮助自己再把软件做大,把故事讲圆,然后在二级市场上拿更多的钱,毕竟二级市场本质上就是一个融资平台。

这也就解释了为何在具体操作时,每个公司的打法和思路还是有着明显的差异。因为有的公司就是跟着估值投,投多个公司,在合适的时候,再进行收购。另一类则是直接买,比如有赞或者微盟。

不过整体来看,相对于投资机构,企服企业的出手频率并不算高,但最近有变得更频繁的趋势。

现在并购投资,有点急了?

资本市场的并购大致分为溢价并购和折价并购两种,其中以战略性防守的模式进行的高溢价并购被看作是有效并购,就像当年移动互联网、PC互联网时期的那种典型生态并购。

举个例子,像SAP发起的并购,或Salesforce发起的并购基本上都是溢价并购。假设标的公司的市值是10亿美金,那么它们的并购价可能是翻倍的,达到二三十亿美金也不为过。

一位并购行业的资深从业者告诉虎嗅:“从国内一些企服领域巨头并购的动作来看,像美国那种有效并购还没有真正起来,大部分并购还是折价并购。从这一点上来讲,国内的企服巨头企业还是有点激进的。”

这背后的原因其实涉及到了当前的行业现状,高溢价并购的前提是整个行业已经到了一个高速成长的阶段,主动权是掌握在被并购公司的,也就是说被并购公司本身业务发展很好,买家很多,之所以会成为被并购对象,是因为如果当下不收购,那么五到十年后,很有可能成长为买家有力的竞争对手。

以SAP为例,它本身业务是ERP系统,而这种系统是很难SaaS化的,对内,如果纯靠SAP自己研发进展的会比较慢,而且很可能错过增长的时间窗口。对外,SaaS公司在单点的突破,到最后会对他整个ERP套件进行解耦,甚至蚕食掉。

所以,SAP一定要去收购一些上层的应用,打造以ERP为核心的生态,于是就有了在HR SaaS、CRM和供应链等领域和环节的收购动作。

这里需要指出的是,在理性情况下,发起战略并购动作的企业都有一个前提,那就是在自己所处的领域应该是一个强者,在市场份额上拥有一定的统治地位。

但事实上,创始人往往未必都是理性的。

有些新上市的企业,虽然在所处领域还没有取得垄断性的地位,但是一些创始人会因为“飘飘然”,觉得自己可以折腾点事儿收购一下别人,这种情况在国内SaaS行业也比比皆是。

所以,从企业本身来讲,上市后筹到钱只是发起收购投资的必要条件,而非充分条件。如果贸贸然做些并购投资动作,容易得不偿失。

可以确定的是,如果企业是为了打开天花板,在赛道内进行统治性或者增强性的收购,永远都是对的,不管是怎样的角度来看,大概率都是1+1>2的,只要企业本身在赛道里已经是具备统治力的公司,但是企业一跨赛道收购反而会提高淘汰的风险。

当然,在SaaS发展早期,企业并购本身是有试错成本的,没人能一次性就买对了。而且软件行业并购频次一定远远高于其他所有行业,这是软件本身的产品属性决定的。

毕竟对于规模型、集团型SaaS公司而言,要完善生态、加固护城河,内生增长与外延式扩张缺一不可。

一股搅动资本市场的新势力

值得关注的是,搅动池中水的这些“大鱼”们,不仅让自己的赛道活跃了起来,还开始动了别人的奶酪。

而这个“别人”就是亲自把他们送到金字塔尖的投资机构。

一位不愿具名的SaaS领域投资人告诉虎嗅:“现在遇到的很多项目,不光只是找财务机构投资,还得去找产业的投资人,导致现在行业里出现了一些乱象。”

这里的“乱象”指的是,产业投资者的加入正在打破一级市场原有的估值体系,毕竟产业投资人和财务投资人的出发点和需求并不统一,在双方寻求平衡的过程中,一个新的估值体系和标准正在形成,当然,另一种可能是最后还无法撼动传统的VC/PE估值体系标准。

举个例子,原来看项目可能主要是财务投资人在主导估值,但现在一些像企服巨头这样的产业投资人加入进来,可能一下子就给了一个比较高的估值,这样一来,财务投资人就会陷入被动。

不过,并不是所有的产业投资人都给出高估值。

有些企业恰好相反,会给出很低的估值,但占据很大的股份。关于这一点,在企服企业眼里是十分理所应当的,在他们看来,自己不仅能够给到被投项目资金帮助,更主要还会在生态资源、战略协同等方面给予支持,这本身就是议价优势。

这也不可避免地会导致企服企业和投资机构出现争抢份额的问题。更长期看,这样做其实对于一个正常项目的融资进度和相关决策都是有影响的。

不管是给出高估值还是低估值,都是在打破原有的估值体系,而这也是财务投资人所担心的。

似乎是因为有了判断标准的不同,在对待同一项目上,投资机构看不上的,有时反倒引来了产业上的企业下注。

当然,财务投资人和产业投资人也有共同合作的情况。韩义就透露称,去年曾和国内的一家头部SaaS公司共同投资了一个项目,整体过程下来,还是比较顺利。

他还谈到,这些头部的SaaS企业也都是投资机构投出来的,所以在某些方面还是处在一个半耦合的状态去合作。

在与多位采访对象的交谈中,大家都不约而同地认为,企服巨头的投资并购动作在未来将长期存在,目前还是属于一个相对早期的状态。

对此,孙雨轩还给出了一个更为具体的判断,他认为,十年之后的软件行业收购本身的交易金额会大于甚至远大于所谓的首次投资金额。

容联云CFO李亦鹏也向虎嗅透露称:“容联云未来绝大部分并购案的资金体量将远超过河兵。”

另外,从国外企服行业的发展经验来看,随着行业发展,上市企服企业市值的高涨,并购资金的体量正在呈现不可逆转的增长,最为明显的莫过于去年Salesforce收购Slack,收购价高达277亿美元。

我们有理由相信,一个属于中国的投资并购时代正在到来。