《摩尔庄园》的火爆能否让吉比特进化到游戏厂商的第二梯队?

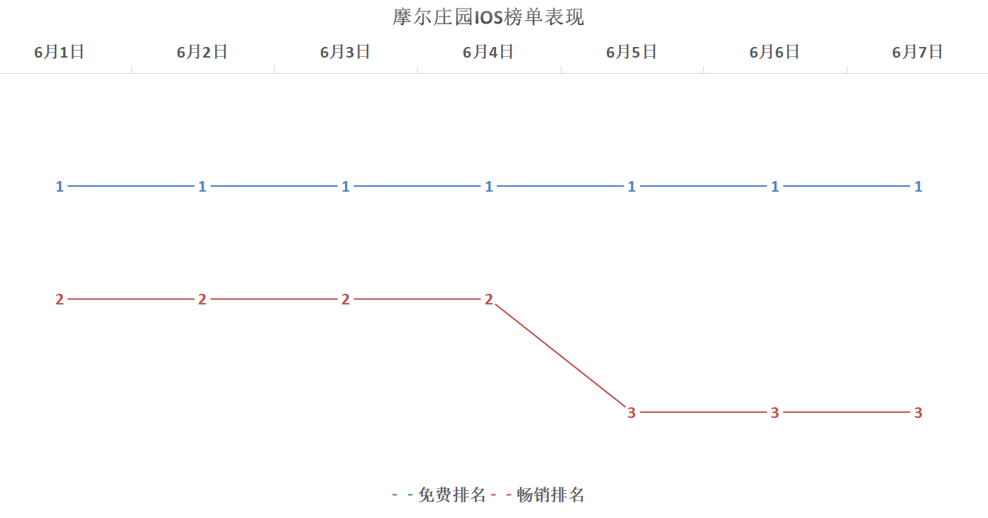

连续七天霸占iOS免费榜榜首,稳居畅销榜TOP 5,无数95后的童年“摩尔庄园”又回来了。

数据来源:七麦数据

上线七日,与摩尔庄园相关的微博讨论数已经突破52.3万,累积阅读量超过8.4亿,成为当之无愧的6月爆款。

《摩尔庄园》手游是由淘米网络开发,吉比特(603444.SH)旗下雷霆游戏*代理发行,游戏采用全平台上线的分发模式,玩家几乎可以在所有应用商店中都能找到这款游戏。

与《摩尔庄园》同样火爆的还有*运营代理商吉比特的股价,过去6个交易日,吉比特股价从5月28日收盘的465元,涨至最高601元,期间涨幅接近30%。

吉比特曾经一度深陷营收单一的质疑中,现在,手握爆款游戏《摩尔庄园》的吉比特,会改变市场的看法吗?它是否会成为吉比特营收的重要一极?

01 手游产业链

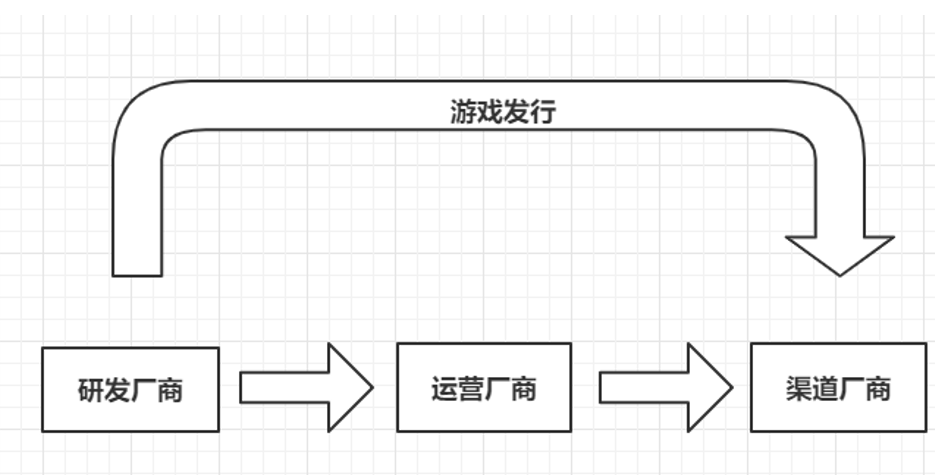

在探讨这个问题前,首先投资者应该弄清楚整个游戏产业链条的各个环节。

在玩家上手之前,一款游戏其实会经历三个环节,分别是研发厂商、运营厂商、渠道厂商。在传统的游戏发行中,研发厂商、运营厂商和渠道厂商三者各有不同的分工,一款游戏的成功发行往往需要三方的共同协作。

就目前而言,整个产业链中最强势的当属渠道厂商,由于他们是最接近用户的群体,因此往往有着极强的话语权。

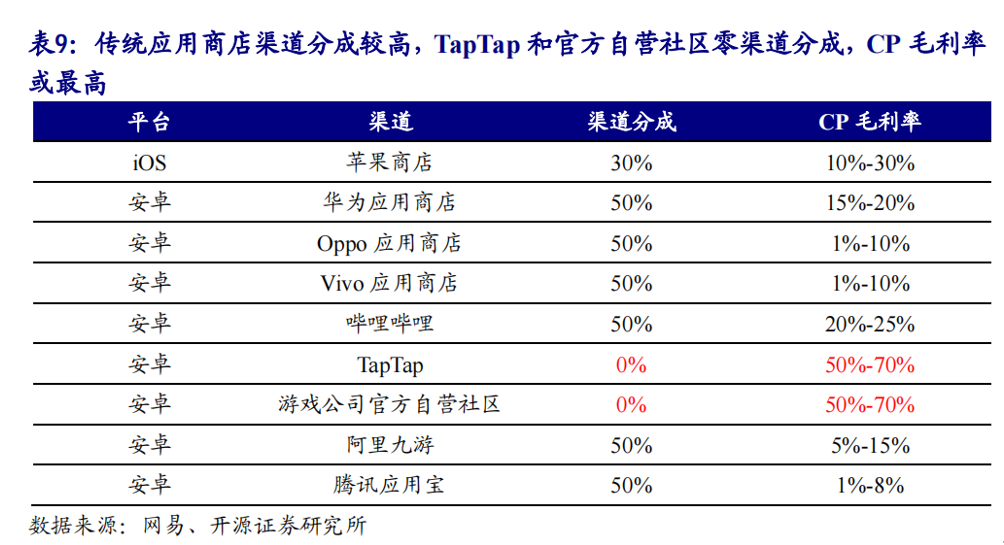

数据显示,目前苹果iOS渠道的分成比例为30%,而国产安卓渠道、哔哩哔哩、腾讯应用宝、阿里九游的分成比例更是高达50%。在扣除渠道厂商的分成后,剩余的营收才会由研发厂商和运营厂商分成。居高不下的分成比例,让游戏厂商和研发厂商叫苦不迭。

当然,并非所有的渠道都会抽成,TapTap和游戏公司官方自营社区往往就不需要进行渠道分成,由此游戏公司会获得更多的收益。

去年底,米哈游的《原神》与莉莉丝的《万国觉醒》都采取绕过传统渠道的方式,改用TapTap和公司官方自营社区作为渠道发行,并且取得了不俗的成绩。从游戏行业发展趋势看,为了获得更多的收益,越来越多的游戏厂商正在竭力绕过渠道厂商。

由于《摩尔庄园》采用全平台分发的模式,因此不同渠道所扣除的渠道费也不尽相同。具体而言,在扣除渠道分成后,淘米网和吉比特将进一步按比例分成。

目前,淘米网和吉比特的分成比例并未公布,考虑大摩尔庄园这个较大的IP,两者的分成比例可能差距并不会很大,假使我们以55分成来测算,那么吉比特苹果渠道、安卓渠道的营收分别会获得流水的35%和25%。

考虑到运营还需要付出一定的成本,因此《摩尔庄园》实际为吉比特贡献的利润可能并不会太高。

02 吉比特的进化

《摩尔庄园》对于吉比特的贡献不仅停留在营收层面,更在战略层面给公司带来了巨大影响。

吉比特的营收其实主要由两大块业务组成,一块是游戏研发业务,拥有代表作《问道》;另一块则是以雷霆游戏为载体的游戏运营业务,包括《问道手游》、《一念逍遥》、《鬼谷八荒(PC 版)》、《最强蜗牛》、《不思议迷宫》等。

一直以来,吉比特都面临过于依赖单一产品的顽疾。过去三年,《问道》系列游戏在吉比特总营收中的占比都超过八成,来自于其他产品的收入不足两成。

吉比特显然对公司业务结构的单一问题很清楚,在其财报中,一直都在提示来自单一产品的营收风险。这也意味着,公司未来破局方向主要在两方面,一是研发更多爆款新游;二是努力增强雷霆游戏的竞争力。

游戏研发存在一定的概率性,不稳定性极高,因此,虽然吉比特也在不断进行新游戏自研,但自营的爆款游戏依然难寻,为此公司将更多的重心放到了雷霆游戏的影响力之上。

纵观吉比特的发展,可以发现其始终在竭力提升自身在产业链条中的权重。按照业务角度划分,吉比特的发展可以分为三个阶段。

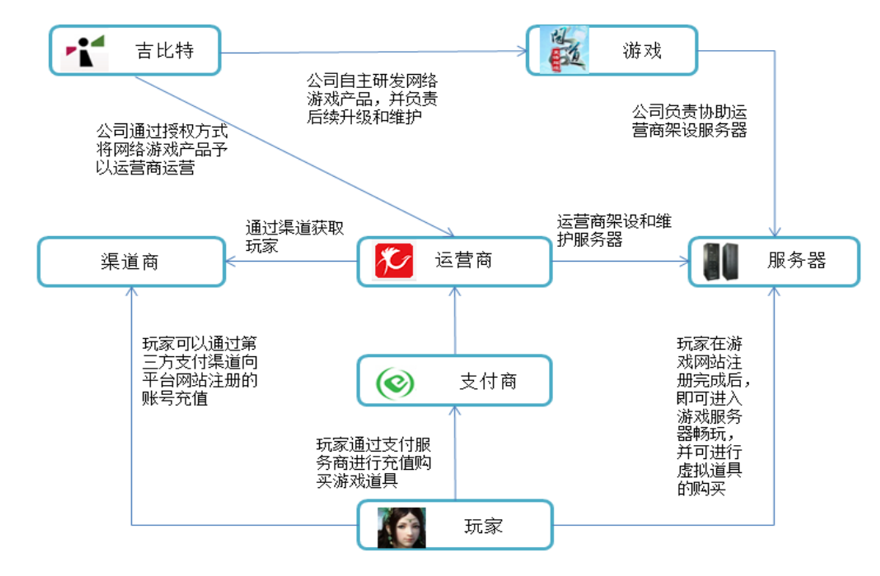

*阶段:自己研发,别人运营。

以原创IP“问道”为切入点,吉比特正式进军游戏行业。由于创业初期吉比特各方面实力有限,因此公司采用授权运营的方式,通过授权方式,将《问道》产品授予运营商光宇游戏。

光宇游戏是当时运营能力较强的游戏运营商,拥有百万级玩家在线游戏平台,全权负责《问道》的运营工作,而吉比特则至负责协助运营及技术服务,这就导致辛辛苦苦研发的《问道》被运营商分去很大一部分。

第二阶段:自己研发,自己运营。

随着《问道》的不断壮大,吉比特的规模与日俱增。在IPO前夕,吉比特通过“端游改手游”的方式,将《问道》全面手游化。这样做主要有两个好处,首先手游成为新的增长点,带动公司业绩增长,另一方面吉比特可以独立发行的方式获得更多的利益。

在手游化初始,《问道手游版》就抢占了大量的端游玩家。通过自主运营的方式,吉比特以雷霆游戏这个自主的游戏运营平台为载体,绕开了第三方获得了极大的业绩增长。

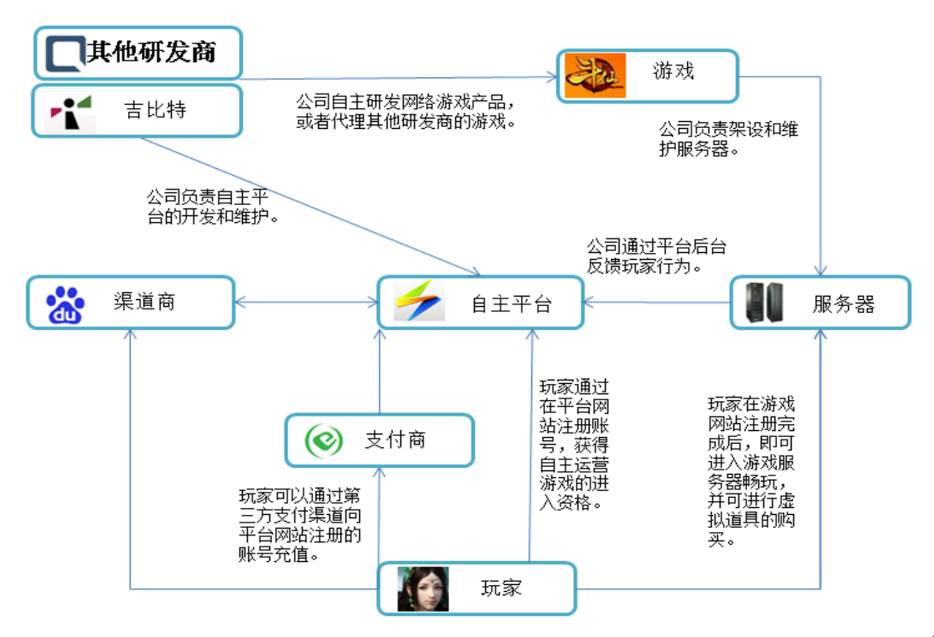

第三阶段:别人研发,自己运营。

上市后,吉比特通过投资的方式,先后入股了青瓷数码(代表作:《最强蜗牛》、《不思议迷宫》,持股33.21%)、淘金互动(代表作:《地下城堡 2:黑暗觉醒》、《地下城堡 3:魂之诗》,持股比例30%)、勇仕网络(代表作:《碧蓝航线》,持股比例20%)等8家公司。

这些吉比特投资公司所研发的游戏,基本是都交给了雷霆游戏去运营,由游戏研发商和运营商联合运营游戏,被称为联合运营。由此,雷霆游戏完成了向第三方厂商的扩张。

虽然雷霆游戏所运营的第三方游戏越来越多,但其中却多为关联方,很少有真正的外部大作与之合作,《摩尔庄园》正是*款真正意义上的第三方大作。

《摩尔庄园》的成功,证明雷霆游戏在游戏运营业务层面已经实现破圈,未来将有机会吸引更多的重量级新游厂商与之合作,从而降低《问道》的依赖性。

03 游戏投资论

端游时代,游戏厂商间比拼的还是游戏的研发能力,谁能打造爆款,谁就能成为行业龙头。但随着时间的推移,资本的注入,游戏行业的界线已经被逐渐打破。

从投资角度分析,所有的游戏厂商可以分为四大类:头部公司、腰部公司、躺平公司、破局公司。

真正意义上的头部公司只有腾讯一家,他们不仅自研游戏,运营游戏,而且拥有自己的游戏分发渠道应用宝,这就导致他们的游戏发行几乎不会受到任何的外部影响。

对于头部公司而言,他们最核心的事情就是熨平周期,利用雄厚的资本实力,在一个类型游戏兴起后,迅速布局,以此来获得持续增长。

腰部公司指的是行业卡位者,他们在某一些方面具备*的实力,但同时又有所欠缺。就游戏行业本身而言,网易就是典型的例子,他们牢牢卡住“生态位”,始终致力于爆款研发,但在渠道方面,他却又有着天然的劣势。

第三类公司则是市场中很多的"躺平"公司,他们的成功往往取决于产品,但又没有能力可以持续研发爆款,因此这些公司的始终都致力于产品研发。由于产品研发有着较大的波动性,因此这类公司的估值并不高。

最后一类则是行业破局者,他们往往通过技术手段来实现破局,从而完成技术穿越。游戏业破局者最典型的例子就是心动的TapTap,其采用的渠道零分成模式已经引起市场关注。

如果仅从研发角度考量,吉比特只能算作是一家“躺平”的公司,多年来它高度依赖《问道》,缺乏持续迭代的能力。

但另一方面,它又聚焦于产业链突围。2020年下半年,吉比特发布了自家游戏社区“雷霆村”,其意图就是希望打造属于自己的私域流量,以此降低渠道商带来的费用增长。

聚焦当下,吉比特试图通过优先建立自有社区的方式,来重塑自身价值,寄希望于“雷霆村”的社交价值从而实现从“躺平公司”向“产业破局者”的蜕变。

在我们看来,《摩尔庄园》的火爆,与当初《原神》如出一辙。《原神》带动TapTap活跃用户的增长,而《摩尔庄园》也有望带动“雷霆村”的“普及”,这或许才是藏在爆款游戏背后的真正价值。