机器人再迎融资热潮。 |

据36氪不完全统计,2021年1月-5月,机器人领域共完成了81笔融资,其中有近40笔融资金额过亿,粗略估计融资总额已超过百亿人民币。

相较于2020年资本市场的情况,2021年机器人行业的融资无疑迎来了又一个小高潮。据鲸准洞见的数据显示,2020年全年,全国机器人领域融资数都没有超过120笔。

36氪根据公开资料整理

36氪根据公开资料整理

36氪根据公开资料整理

而上一次资本市场对于机器人领域的高关注可以向前追溯至2016年。智研咨询发布的《2020-2026年中国机器人行业产业竞争现状及投资发展潜力报告》显示,2016年一年间机器人领域发生了175起投融资事件,同比增长68.3%,该增长率为2015-2019五年间最高。

之后机器人投资交易数在2017年、2018年仍保持了相对稳定的增长,到2019年机器人融资数量开始回落,2018年机器人行业全年融资284起,2019年为210起。

分析这次融资小高峰的基本情况,不难发现,移动/服务机器人是其中最为亮眼的细分行业,主要大额融资都发生在服务机器人领域,即便是在机器人融资的“低温”区,服务机器人也同样备受关注。

赛迪顾问发布的《洞见·2021-新兴产业投资机会》报告显示,2020年,受新冠肺炎疫情影响,中国服务机器人市场需求迎来爆发式增长,市场规模达到283.8亿元,同比增长37.4%,而这一市场的投融资在2020年更是激增344%。

与融资热度同步上涨的还有明星项目的估值。36氪从多位行业人士交流中获知,服务机器人*梯队项目的估值有3倍左右的上涨,已经突破30亿元人民币的水平。IT桔子的数据显示,商用自动扫地机机器人「高仙机器人」B+轮投后估值达到了30亿元人民币,商用酒店服务机器人「云迹科技」的投后估值达到了38亿元人民币。

这一次的融资热潮背后的动因是有哪些?机器人行业未来又将走向何方?希望本文能够提供参考。

这可能是最后一次能投进去的机会了

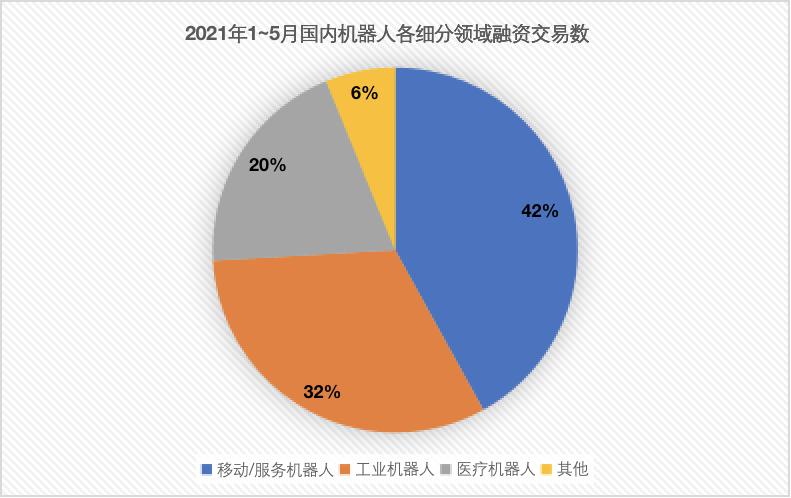

从2021年前5个月的国内机器人企业融资分布上,我们可以看到移动/服务机器人是融资笔数最多的领域,达到34笔,占比约42%,这一领域包括扫地机器人、商用服务机器人、物流AGV、叉车等移动机器人;其次,工业机器人融资数达26笔,包括机械臂协作机器人,大型组装、搬运、喷涂机器人等品类,占比约32%;医疗机器人则有16笔融资,占比近20%。

36氪根据公开资料整理

从大额融资的角度来看,单笔金额*的五笔几乎都是出自移动/服务机器人领域,分别是达闼科技超10亿人民币的B+轮融资;商用自动扫地机器人「高仙机器人」1亿美金(约合6.38亿)B+轮融资;送餐机器人「普渡机器人」5亿元人民币C轮融资;酒店机器人「云迹科技」5亿元人民币的C轮;配送机器人「坎德拉」3.75亿元人民币B轮融资。

而从投资方的视角来看,一线美元基金和大型科技巨头CVC活跃入场,且资源向头部集中也是这次融资小高潮的重要表现,美团和腾讯两家一起投资了高仙机器人、普渡机器人两家,红杉、高瓴、启明、IDG、五源、源码、软银等一线基金都有出手机器人项目。

资本热度的升温以及对估值敏感度相对较低CVC的加入,使得市场对于较高估值的接受度也高了很多,珞石机器人的CFO唐圣添在接受界面新闻访问时就曾表示,“估值更好谈了。此前融资时,投资机构往往会有所顾虑,希望估值可以降一些,但是现在不再过多关注估值,转而询问能不能多留点份额”。

但珞石绝不是个案,在36氪的接触中,就不止一家机器人企业表示估值比之前好谈,而且头部项目的估值也带动了第二三梯队企业一定程度上的估值上涨,那些难以投进头部项目的钱只能往第二三梯队投入,“僧多粥少”,估值也自然有所上涨。

究其原因,还是机器人市场规模广大,而且也逐步跑通了商业模式,大致可以归纳以下三个方面的原因:

1.市场上资金充沛,36氪在一文中就分析过较为宽松的货币政策以及二级市场红利使得一级市场“水”很大。

2.疫情影响下,市场进一步认识到了“机器换人”、自动化对于效率提升的作用,机器人的市场需求激增,同样引起了资本方的关注。

3.*梯队的创业公司的产品已经得到商用而且有了一定盈利的能力。以服务机器人为例,过去几年间,高仙机器人营收年增幅一度达到400%,服务了国内超过一半的TOP 50商业地产开发商,在国内智能清洁机器人领域,他们已经占据超过90%的市场份额;普渡科技计划将餐饮机器人和商用机器人在三到五年内做到10%的市场渗透率;云迹科技的机器人“润”已经应用落地了400多家酒店。这些数据都表明这些公司的产品已经得到了市场的认可。

最为典型的案例是海底捞,2018年10月,海底捞初次宣布打造采用送餐机器人的智慧餐厅,仅6台送餐机器人,便可服务93张餐桌,453位顾客,截至2020年6月30日,其门店数量达935家,送餐机器人数量有958台,平均每家店依然有1台之多。继海底捞之后,数十个火锅品牌乘风而上,包括巴奴、呷哺呷哺、贤合庄、德庄、小龙坎、大龙燚、刘一手等,纷纷引进送餐机器人,可见头部客户对于市场的示范作用

场景成熟度是衡量机器人是否即将进入快速发展的重要指标,对于客户来说,解决痛点需求和ROI算账清晰是支撑客户使用机器人的两大决策指标。

“根据我们了解到的数据,*梯队服务机器人玩家都已经从产品打磨实验进入到了起量的阶段,验证需求被解决之后,随着量的提升,成本将会大幅降低,ROI更清晰,进一步扩大了服务机器人的客户群体范围从而再一次增加了场景成熟度。”义柏资本机器人赛道负责人李少文告诉36氪,“而美团和腾讯等‘资源咖’的入局,带来的不仅是资金流入,更重要的是带来了影响服务机器人未来竞争格局的强大武器:‘场景的资源’和‘互联网的思维’,这无疑是给小溪里凶猛的鲶鱼搭建了一条进入浩瀚大海遨游的通道,服务机器人的市场渗透率和渗透速度都将进一步提升,这让资本市场看到了服务机器人更高的想象空间。”

在他看来,2020年的服务机器人和2021年的物流机器人都站在了场景成熟度的临界点上,在这样的情况之下,项目估值自然也会随之上涨,对于一些看好这些赛道的早期资方来说,现在的时间点就像是“爆发前夜”,再不“上车”就来不及了。

国际机器人联合会(IFR)发布的统计数据显示,2019年中国服务机器人市场规模约为22亿美元,约占全球市场份额的25%。中国电子学会预测未来这一比例有望达到30%。《2020年全球工业机器人报告》预测,全球专业服务机器人市场在2023年将达到277亿美元,年度复合增值率为26%。换言之,在2023年中国的服务机器人市场规模有望达到80亿美元左右,前景可观。

简单对比就能发现,*梯队的高仙、擎朗、普渡等服务机器人公司的成立时间大多都在2015-2017年之间,正是*次机器人投资热发轫之时,经历了4-5年的发展这一细分赛道也经历了一次更新淘汰的过程,也已经从幼稚走向逐步成熟,这个时间点刚好也更能让人看懂项目的价值和未来的发展。相信,在参与到这一轮投资热的机构中,也有不少机构是“错过”了16-17年那一波的,他们不愿也“害怕”放过这“最后的机会”。

大笔资金在手的服务机器人行业,似乎也在迈向互联网模式,以大资金投入快速铺量,提高市场占有率,同时也能收集大量数据,汇集流量扩展商业表现的模式。

这也能从一个侧面解释,为什么在几十万、几百万用量级的品类中,商业属性好、创业团队强的商用服务机器人公司能够获得数十倍于公司营收的市场估值。

产品技术仍是*竞争壁垒

融资热又将给机器人行业带来什么?

首先当然资金,资金的注入无疑会加速整个行业的发展,但集聚了大量资金的公司一旦利用资金在行业中大肆扩张、四处挖角,就会对行业造成伤害。

有创业企业已经感受到了这样的情况,一位在机器人行业浸润十余年的移动机器人公司创始人告诉36氪,他也曾见到获得大额融资的企业以亏本价格获取大笔订单,高薪挖角人才,最后,一家公司因资金断链而危机四伏,另一家公司则因失去核心人才而岌岌可危。

“行业里为了获得下一笔融资,亏本做大销售额,获得大客户订单的公司不少,然后再用融到的钱填补亏空,逐步形成恶性循环的公司不在少数。”他说,“他们亏本做买卖,催化了行业的‘价格战’。”

在他看来,资本的看不清、看不懂助长了这些不可持续的循环,产品可替代性低,技术过硬的产品是不需要低价竞争来站稳脚跟的。

如今,机器人行业正进入到转折突破的阶段。从资本视角来看,不少创业者、业内人士反映,机器人行业的投资人,已经比5年前更能看懂机器人行业,如今机器人行业经历了一次市场的大浪淘沙,投资人的辨别成本也有所降低,资金正在向拥有核心创新能力的机器人集聚。

从市场的角度来看,猎人也站在了门口。机器人或是制造业大厂们拥有长时间积累的供应链优势、集成资源、制造经验、资金储备,在看到机器人创企跑通的“新市场”大机会后,下场入局,必将使市场进一步充分竞争,价格也将继续降低,在这样的情况下,企业建设起来的市场壁垒也将岌岌可危。

机器人创业者要想在这一片厮杀中,活下来,考验的仍旧是自主创新的产品和技术。机器人领域是“用钱砸不出”的行业,必须有强自主创新的产品和技术才能立住脚。

“机器人这个行业本身是一个比较长周期的行业,打磨适配场景需求的产品、以及等待场景成熟的周期都比较长,资本对于踏踏实实做技术、打磨好产品的企业要有充足的耐心。”李少文说。

思灵机器人CEO陈兆芃也表示,有核心技术壁垒,在市场上难以被替代的机器人企业才更有实力和底气获得高估值,拿下大额资金。据了解,思灵机器人开发了机器人“大脑”并以此开发了智能机器人本体产品,在2020年内获得总融资额超1.3亿美金,成为2020全球智能机器人领域的独角兽。