一款主打玻尿酸概念的饮用水“水肌泉“将其背后的医美巨头华熙生物推上风口浪尖。一瓶420ml, 一箱6瓶45.9元,平均每瓶7.65元。如果说它与普通瓶装饮用水有何不同之处,那便是这款饮用水中含有66mg的玻尿酸。

玻尿酸(学名透明质酸)这是一种人体自有的成分,锁水能力强。可以改善皮肤,具有除皱和使皮肤变得光滑的功效,被广泛运用于医美行业。

相比于其他医美手段,注射玻尿酸更为简单方便,加之玻尿酸可被人体吸收,副作用也相对较小,所以广受医美消费者的青睐。

近年来,随着颜值经济的兴起,在李佳琦薇娅等带货KOL的直播间里,在线上线下铺天盖地的医美广告中,玻尿酸这一广泛应用于医美行业的成分名词开始逐渐为大众所熟知。

与此同时,玻尿酸这一行业也开始被资本市场所关注。华熙生物、爱美客、昊海生科等玻尿酸行业巨头开始进入人们的视野。

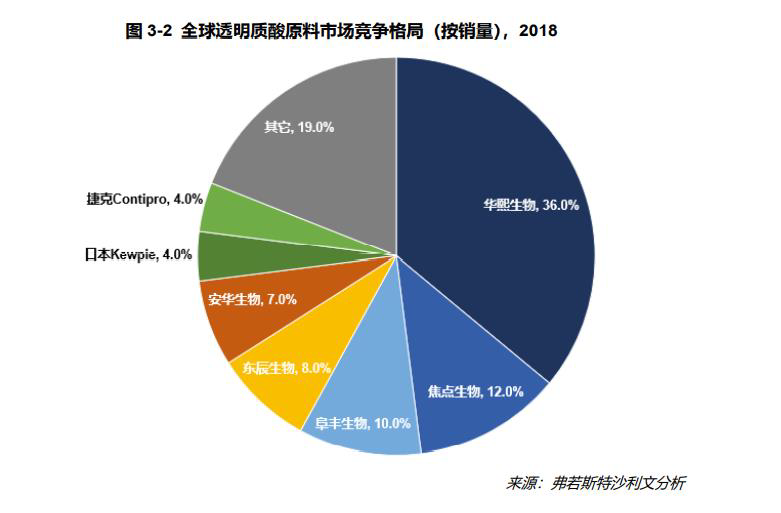

其中,以制造玻尿酸原料起家的华熙生物因占据玻尿酸原料市场较大的市场份额,多年来一直被冠以玻尿酸原料制造商和供应商的形象。

报告显示,2018年华熙生物玻尿酸原料总销量占全球市场的36%,位列全球*。此外,华熙生物于2020年收购东辰生物,市场份额又增添了8%。合计44%的市场份额,华熙生物在玻尿酸原料市场上已经占据了约半壁江山。

但近年来,此前主要做to B端生意的华熙生物却在加码布局C端业务。

从2016年推出的针对功能性护肤市场的玻尿酸产品“润百颜“,到与故宫合作推出限量版的联名口红与面膜;从玻尿酸可添加在普通食品中获批后便迅速推出的玻尿酸食品品牌“黑零”,到近期引人关注的玻尿酸饮用水“水肌泉”。

已经在玻尿酸原料市场占据较大优势的华熙生物为何在C端业务动作频频?

01

原料业务增长趋缓

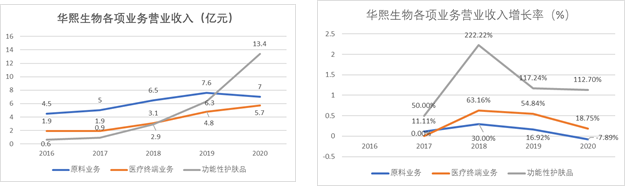

华熙生物2020年的业务涵盖原料、医疗终端和功能性护肤品。

其中,功能性护肤品业务实现收入13.46亿元,同比增长112.19%,在公司主营业务收入中占比最高,为51.15%。医疗终端业务实现收入5.76亿元,同比增长17.79%,占公司主营业务的21.88%。

而华熙生物*市场优势的原料业务收入仅为7.03亿元,同比下降7.55%,占公司主营业务收入的26.73%,是2020年三项业务中*一项收入下降的业务。

对此,华熙生物在年报中解释称全球疫情大爆发,日本、欧美等国际客户业务受到影响,业绩下滑进而导致原料端客户减少对玻尿酸原料的采购。

事实上,除去疫情影响,近年来华熙生物的原料业务已经显现出增长颓势,营业收入增长率一直为三项业务中*,从2018年的30%一路跌至2020年的-7.89%。

反观功能性护肤品业务,营业收入一直在高速增长,近三年的营业增长率均超过100%。

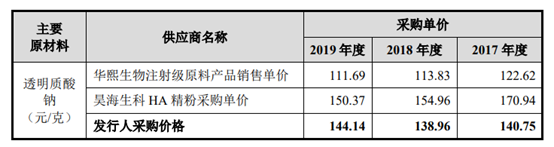

华熙生物原料业务营业收入持续下降的背后,是因玻尿酸原料产能过剩而导致的采购单价下滑。据爱美客招股书,透明质酸的主要存在形式为透明质酸盐,其中又以透明酸钠为主。

从2017年至2019年,华熙生物注射级原料产品的销售单价从122.62元每克降至2019年的111.69元每克。

据腾讯新闻棱镜报道,曾发明了利用生物技术发酵法生产玻璃酸钠的“玻尿酸之父“凌沛学称,玻尿酸原料市场竞争愈发激烈,玻尿酸原料近十年一直在降价,平均每年降幅在5%左右。

早年,玻尿酸主要从鸡冠、牛眼等玻璃体中提取,提取率非常低。现在可以利用微生物发酵提取玻尿酸,技术难度大大降低,这也降低了玻尿酸原料市场的进入门槛。

虽然华熙生物号称在玻尿酸原料上的微生物发酵技术、酶切技术、交联技术以及市场准入资质上具有优势,但面对激烈的市场竞争,还是不得不选择用收购的方式扩大市场份额与产能。

2018年,同为玻尿酸生产商的鲁商集团花9.27亿元收购了福瑞达医药集团,次年又用2.58亿元收购市场份额仅次于华熙生物的山东焦点生物60.11%的股权。作为应对,华熙生物则于2020年以2.9亿元收购了东辰生物。

如果说玻尿酸原料市场产能过剩导致价格走低在供给端给华熙生物的原料业务造成压力,那么海外疫情则是在需求端让华熙生物的原料业务雪上加霜。

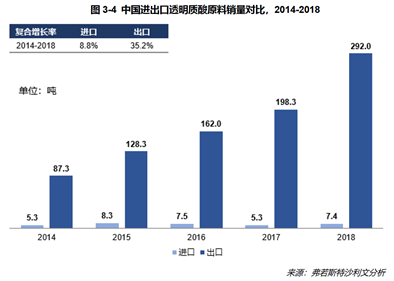

弗若斯特沙利文报告显示,中国透明质酸销量2014至2018年出口复合增长率为35.2%,远大于进口8.8%。仅华熙生物一家,其出口销量便占中国总体玻尿酸原料出口销量的34%。

2020年财报显示的原料业务营业收入下滑,则充分暴露了华熙生物原料业务对于海外市场的较大依赖。如若没有C端功能性护肤品业务的较高增长,华熙生物去年的财报恐怕会很难看。

在海外疫情仍未得到有效控制的情况下,海外玻尿酸原料需求的减少势必仍会持续,华熙生物想必也意识到了这一点,因此加码布局其他业务寻求新的增长点也就不足为奇。

02

布局C端的算盘

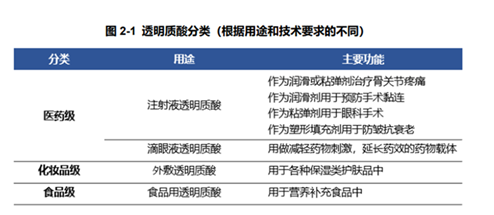

透明质酸根据用途和技术要求的不同可以分为三大类,分别为医药级、化妆品级和食品级。其中,医药级又可分为医疗美容和以眼科治疗、骨科治疗为主的非医疗美容类。

不甘只做最上游原料生产商的华熙生物向下游拓展业务时,为什么选择没有选择医药级赛道,而是选择切入化妆品级与食品级赛道呢?

一方面,是因为化妆品级和食品级玻尿酸市场仍有较大需求量,可以从需求端带动最上游原料的生产。据申万宏源研究报告,全球玻尿酸原料市场中化妆品级玻尿酸和食品级玻尿酸占据了绝大多数的销量份额,且增速大于医药级。

2014年至2018年,化妆品级玻尿酸的复合增速为18%,食品级玻尿酸的复合增速为20%,而医药级为15.6%。纵使因疫情全球玻尿酸原料销量下滑,但化妆品级、食品级的市场份额与医药级市场份额差距较大,各细分市场的占比变化也不会太大。

华熙生物布局化妆品级和食品级的C端市场,则可以为玻尿酸原料增加了除传统医药级外更多的使用场景,以此促进销量,消化产能。

以华熙生物布局的功能性护肤品为例,在当前消费者护肤方面的需求越来越看重成分的情况下,华熙生物如果能将玻尿酸护肤品的需求带动起来,那么将从需求端间接促进供给端玻尿酸原料的销量,并且率先入局抢占了玻尿酸护肤品市场的华熙生物也将享有原料端的较低的成本价格优势。

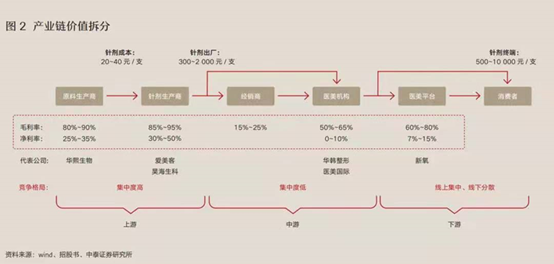

另一方面则是医药级玻尿酸赛道的准入门槛较高。将医药级玻尿酸产业链进行拆分,以爱美客和昊海生科为代表的针剂生产商在整个产业链中利润最高,毛利率可达惊人的85%到95%,净利率则可达30%到50%。

一只成本只为20到40元/支的针剂,出厂价却可以达到300到2000元/支。如此高的附加值,意味着其背后的进入门槛并不低。

三类玻尿酸产品中,医药级产品对玻尿酸的纯度和质量要求是最高的,其次为化妆品、最后是食品。同时,因为应用于医药领域,医药级玻尿酸产品在有效性和安全性上也要接受相关部门更为严苛的质检。

获得生产批准时间也较长,通常为2到5年。较高的准入门槛使得这一领域有竞争力的企业相对较少,集中度高,对下游的议价能力也更强。

在医药级玻尿酸针剂生产市场,也并非所有企业都能享受到如此高的利润。主攻医美玻尿酸针剂市场的爱美客与眼科、骨科、医美、防粘连及止血均有涉猎的昊海生科近年来却是不一样的境遇。

2020年,爱美客实现营收7.09亿元,同比增长27.18%;归母净利润4.4亿元,同比增长43.93%。昊海生科2020年实现的营收约13.32亿元,同比下降16.75%;归母净利润为2.3亿元,同比却下降37.95%。

从2018年至2020年昊海生科已经实现归母净利润的“三连滑”,从2018年的4.15亿元下滑至2019年的3.71亿元,再下滑至2020年的2.3亿元。

同为医药级玻尿酸针剂制造商,业绩却两极分化,究其原因,医疗美容玻尿酸的终端产品正在逐渐抢占其他如眼科治疗、骨科治疗等玻尿酸终端产品的市场。

从2014年至2018年,用于医疗美容的玻尿酸终端产品市场规模从12.1亿元涨至37亿元,翻了1.5倍。反观用于骨科治疗和眼科治疗的玻尿酸终端产品市场规模,要么增长缓慢,要么持续下跌。

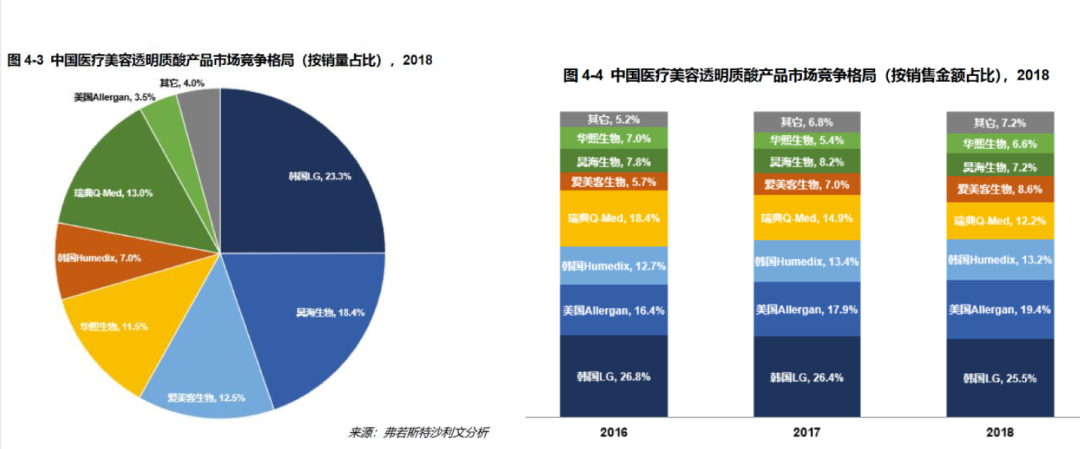

由此可见,在整个医药级玻尿酸终端产品市场,吃香的其实只是医美这条赛道。做医美玻尿酸终端产品利润高大家都心知肚明,但这门生意却不是谁都能做。目前国内这一块市场蛋糕大部分还是牢牢握在外企手中。

据研究,2018年中国医美玻尿酸产品从销量来看国内“玻尿酸三巨头”占比总和并不低,总计42.4%,与国外4家医美玻尿酸产商总计46.8%的市场份额相差并不多。从销售金额来看,差距却非常明显。

“玻尿酸三巨头”销售金额占比合计为22.4%,远低于国外4家医美玻尿酸70.4%的销售额占比。也就是说,国外医美玻尿酸产品附加值非常高,在产品单价上与国产医美玻尿酸产品相比具有*优势。

在国内的医美玻尿酸终端产品市场,短时间内国产医美玻尿酸产品在技术上还是较难与国外生厂商抗衡。虽然爱美客通过走差异化路线凭借去颈纹的明星产品嗨体带动业绩上升,但后续能否继续推出有竞争力的新品却仍是未知。

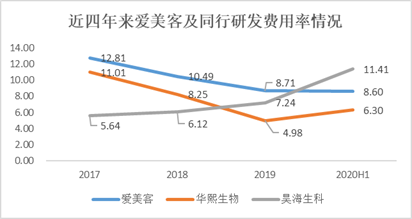

事实上,“玻尿酸三巨头”在医美玻尿酸终端产品的投入上都不算上心。从2017年至2020年,专攻医美的爱美客研发占比逐年下降,从12.81%下跌至8.60%。明星产品嗨体已经是2016年推出的产品,也就是说此后几年里爱美客在研发医美玻尿酸新品上并无突破。

昊海生科的研发占比倒是在逐年上涨,只不过29款在研产品中,医美只占3款。华熙生物在接连降低研发占比后,2019年开始加大研发力度,但研发方向也不是医美,而是功能性护肤品和食品。

医美玻尿酸终端产品研发具有周期长、新品上市不确定性大、投入产出比低的风险,不如投资C端效果立竿见影来钱快,或许已经成为“玻尿酸三巨头”的共识。

多年受困于业务疲软泥淖的昊海生科,也打起了C端的算盘,只不过产品不再是玻尿酸而是美容仪。2020年,昊海生科斥资2.05亿元获得欧华美科63.64%的股权,后者聚焦的领域是家用医美光电设备。

专注于做医美玻尿酸终端产品的爱美客,也依托嗨体品牌推出了针对C端消费者的修护颈膜、抚纹颈霜、补水修复面膜等玻尿酸产品。这也难怪华熙生物发力押宝功能性护肤品业务。

03

C端业务的烦恼

2020年的财报中功能性护肤品营收翻倍,似乎给华熙生物继续加码局部C端业务打了一剂强心针,却并不意味着做C端就是一本万利的生意。拓展C端业务的算盘打得再好,也免不了要承担做C端业务的烦恼。

对华熙生物来说,做C端业务*个烦恼就是占比高的营销费用成本。此前主营B端的华熙生物,对于C端消费者来说是陌生的,此番拓展C端业务,从幕后走至台前,为了让更多消费者了解旗下玻尿酸产品,华熙生物在销售费用上也是丝毫不吝啬。

2020年,华熙生物的销售费用为10.99亿元,占到了销售额的41.7%,同比增长110.84%。其中线上营销附加费、广告宣传费、市场拓展费共计7.45亿人民币。

较高的销售成本则会蚕食华熙生物的利润。2020年,华熙生物的毛利率为81.4%,净利率却只有27.4%。对比之下,主营业务是医美玻尿酸产品的爱美客销售费用只为0.74亿元,占营收的10.4%,毛利率为92.2%,净利率也有61.1%。

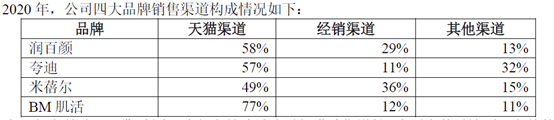

目前,华熙生物四大品牌的销售渠道主要是线上。从产业链上说,to B的爱美客只需要负责其中将玻尿酸原料制造成产品并推销给下游医美机构的环节,而主要是线上to C的华熙生物虽然少了线下各经销商的层层加价,却需要承包从原料生产到直接将产品推向消费者的一条龙服务。

这就相当于,与做B端业务相比,做C端业务其实需要多承担下游端医美机构和新氧等医美平台本需要承担的销售推广费用。

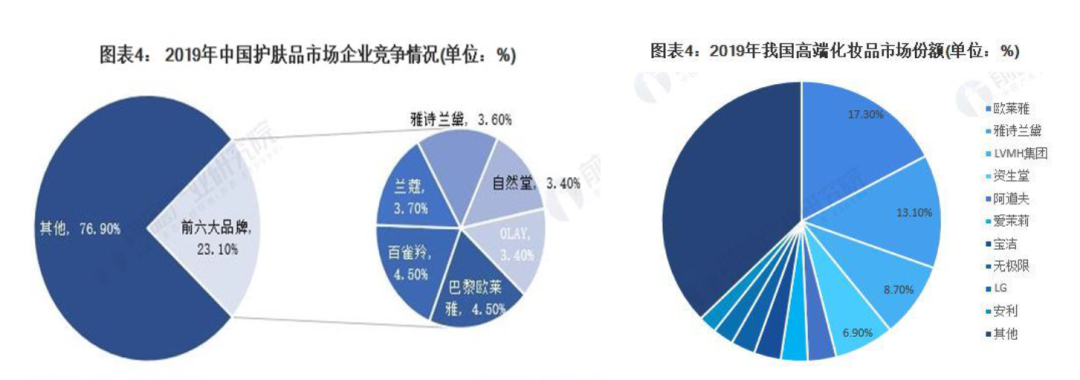

此外,当华熙生物选择拓展功能性护肤品业务时,它的竞争对手就不再仅仅是玻尿酸终端产品生产商,而是各大护肤品公司。目前国内的护肤品市场品牌众多,竞争激烈,且市场集中度低,并没有哪家公司有*的市场*优势。

据前瞻产业研究院数据,2019年中国护肤品市场前六大品牌的市场份额均不超过5%。其中,国际品牌在总体市场份额上来说更具有优势,尤其是在毛利率更高的高端护肤品领域。

而在功能性护肤品领域,华熙生物除了要面对雅漾、理肤泉等国外老牌功能性护肤品,同时还要与近年来同样崛起的功能性护肤品国产品牌如薇诺娜、玉泽等一起竞争。

最后,最容易对华熙生物造成困扰的其实是需求。在华熙生物董事长兼CEO赵燕看来,“万物皆可玻尿酸。”但消费者却并不是对任何与玻尿酸产生关联的产品都会买账。

在功能性护肤品市场反响不错之后,华熙生物顺势推出的玻尿酸饮用水“水肌泉“却遭遇翻车,被消费者吐槽“与普通饮用水没有区别,被收取了智商税“。华熙生物宣传的“喝水就能补充玻尿酸”也被部分食品专家质疑“玻尿酸喝下去其实会被人体消化分解“。

说白了,玻尿酸必须与各种各样的应用场景结合在一起才有意义,才可能变成需求,即玻尿酸+X模式,而需求的大小取决于后面X需求的大小,X越刚需,利润空间也越大。这是玻尿酸行业*层的逻辑。

其实玻尿酸并不是刚需,变美才是刚需。

在爱美的消费者对变美越来越执着越来越挑剔的今天,哪种X应用场景能使变美越有效果,哪种X的需求就越有商业价值。用于医美的玻尿酸产品一针打下去,除皱效果一眼立马看得见,哪怕一针成本才几十元,爱美的消费者们也愿意为此支付高额的溢价。

玻尿酸功能性护肤品虽然不如医美效果立竿见影,坚持敷也能延缓衰老。至于玻尿酸功能性饮用水,如果功效不明或者存疑,消费者们自然也就无法心甘情愿地献上自己的荷包。