现在自称“酒鬼”的年轻人越来越多了。

他们一面在公司聚餐时叛逆地“不喝白酒,戒了”,一面回到家“来上几杯”,或解乏或解压,夏天冰镇精酿啤酒,冬天热梅酒,非常讲究。喝酒,对于这些年轻人,是一份“关起门来的享受”,而非苦闷的应酬。

迎合年轻人的新型白酒、精酿啤酒和低度酒,都在近5年内依次迎来创业热潮。这些酒类细分品牌通通瞄准的是18-35岁的年轻人市场。

自2019年以来,低度酒行业进入快车道,为了搞定年轻人,在抖音、小红书打“明星同款”,去罗永浩、薇娅、李佳琦等大主播直播间“刷脸”,在包装和口味上尽情“联名”,还将0糖0脂0卡的概念搬到酒上。

品牌讲的这些故事,不止年轻人买单,资本也在攒局。一个例证是,2020年双11大促交出了一份不错的答卷,当天开场仅5分钟,京东超市的果酒成交量就同比增长40倍,鸡尾酒成交额同比增长15倍。另据天猫平台数据显示,果酒和预调酒在2020年获得约300%的高速增长。

而根据IT桔子的数据,去年下半年起,短短半年内,国内有8个低度酒项目获得融资,数量超过了2019年全年。天图投资、经纬中国、真格基金、贝塔斯曼等投资机构均已入局。

但低度酒在上述三个赛道中,还处在发展初期,且伴随不少争议。入局的创业者和投资机构不少,但融资轮次处在早期,融资规模也不大,相比白酒和啤酒,用户群也相对小众。

与此同时,大部分低度酒品牌为代工厂生产,产品同质化为用户诟病,目前比拼的重点是营销砸钱。“这个赛道,项目的商业模式还有待验证。”一位业内人士表示。

年轻人喝的不是酒,是潮流

夏天一到,打开手机,逃不开满屏的“小甜水”安利。

图源 / 小红书

以“女生酒”为例,测评类博主,连美妆、穿搭、情感类博主都是“人手几瓶酒”的景象。他们有的人加冰直接喝,有的用便利店的饮料调酒,不管你是刚入门的喝酒小白,还是无酒不欢的年轻“酒鬼”,统统都能找到对味的方式。

在小红书上,搜索“女生酒”,有11万+篇笔记,“微醺”的关键词有20万+笔记。而抖音上“适合女生喝的酒”话题的播放量超两千万,微博这一话题已有1.5亿阅读,“女生酒”话题点开*条热门微博,是李雪琴为酒品牌做的广告。

从左到右依次为小红书、抖音和微博

受社交媒体带货的利好,“女生酒”的市场热度并未在疫情期间受挫,低度酒相关的搜索词如“网红甜酒”、“密子君同款酒”、“抖音星空酒”,热度持续走高,高颜值、口感爆表、微醺、独居必备仪式感等,也成了搜索词汇。

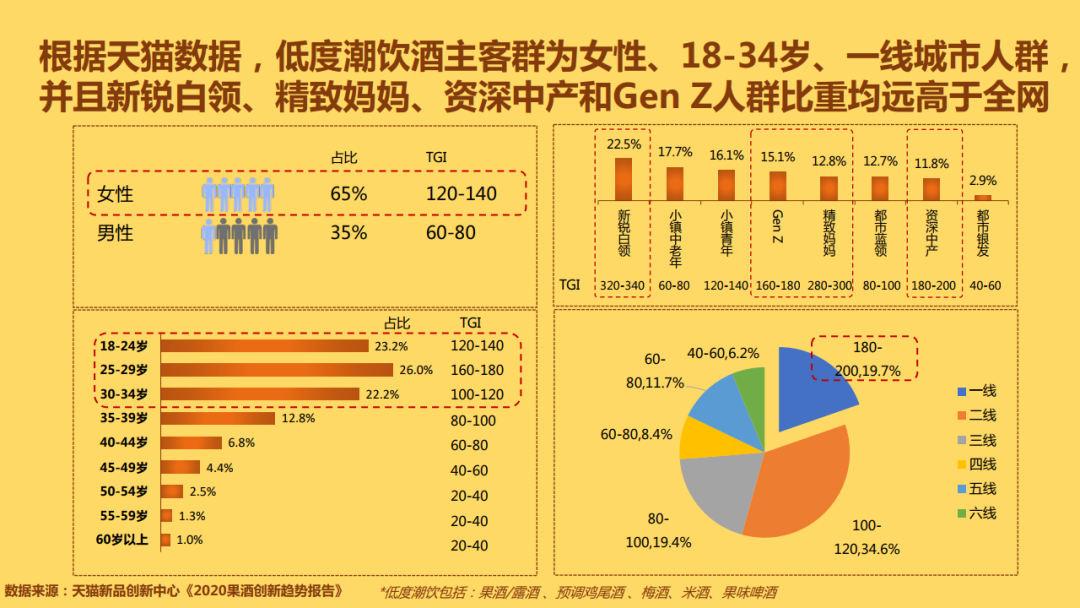

女生成了喝酒的新人群。据天猫新品创新中心《2020果酒创新趋势报告》,低度酒的主要客群为女性、18-34岁、一线城市人群,并且新锐白领、精致妈妈、资深中产和Z世代人群比重均高于全网。

艾媒咨询CEO兼首席分析师张毅表示,这些客群,尤其是Z世代群体,没有接触过其他的品牌,不容易形成比较,某种程度上更容易被社交媒体“种草”。

“跟当年宝洁的海飞丝,将洗发水消费变成一种时尚一样,这是*的宣传。”他举例道,海飞丝当时让大批当红明星做洗发水的广告,广告中飘逸、清新、靓丽的形象,让男生、女生都觉得这样才是最美的,从而引发了大批追随者。

如今,低度酒也成为年轻人“打卡团”的一员。“因为这成为一种时尚,是一种社交货币。”张毅称。

但低度酒的火爆,仍旧离不开大背景。一方面,大城市的单身男女数量变多,另一方面,年轻人工作压力、情感压力、购房压力种种因素下,适当饮酒解压的需求也在增加。

相对于传统白酒的强应酬场景,低度酒更适合派对、KTV、独处、甚至是加班之后的场景,一些用户给到了开菠萝财经最真实的反馈。

“下班到家已经十点,心里不想加班,但没办法,只能喝点果酒接着干。让自己从焦躁中稍微抽离一下,又不至于喝多,让自己的行为失去控制”。

“天气还没有那么热,喝加冰的青梅酒,关上手机坐在窗户旁边吹风,感觉世界安静地只剩下自己。如果还想再快乐一点,就再喝一杯。”

“以前大人都讲究,买酒的人不喝,喝酒的人不买。现在我自己想喝啥就买啥。”

当“喝酒也不需要什么理由,也没有目的,微醺即可”,低度酒的爆发既在意料之内,也在情理之中。

从新锐白酒、精酿啤酒到低度酒

新酒饮一直火到现在

实际上,年轻人的喝酒风潮,经历了一个发展过程,并不是从一开始就是今天“女生酒”大热的场面。

国内一直都是白酒和啤酒占据市场主导地位,受众也多以男性为主,白酒走高端路线,啤酒走大众路线。国内新酒饮市场的年轻化,一开始出现在白酒行业,因为供应链成熟,江小白等品牌以低价和新潮拿下了高端白酒忽略的份额。随着消费升级的大风刮起,啤酒行业迎来了一批“小众高端”的对手——精酿啤酒,这一品类的受众,男女比例相对平衡,饮用场景也更休闲。而近两年,度数更低的、类似饮料的低度酒行业爆发,场景从酒馆延伸到居家,消费者群体也更偏向此前一直被忽略的女性和非酒类爱好者群体,新酒饮行业至此发展到了用户群和品类的三次大升级。

而在教年轻人花式喝酒这件事上,*的推动者是资本市场和创业者。

最早开始教年轻人喝酒,并受到资本关注的,是江小白。五年前,江小白因为酒瓶上的文案在年轻人群体中火了一把。“虚度事情没有对错,只有值不值得”、“一个人要珍重,两个人要珍惜”、“现在多一点坚持,往后就少一点遗憾”等金句式文案,至今仍在抖音被当成文案流传,江小白相关话题在抖音的播放量已经破6亿。

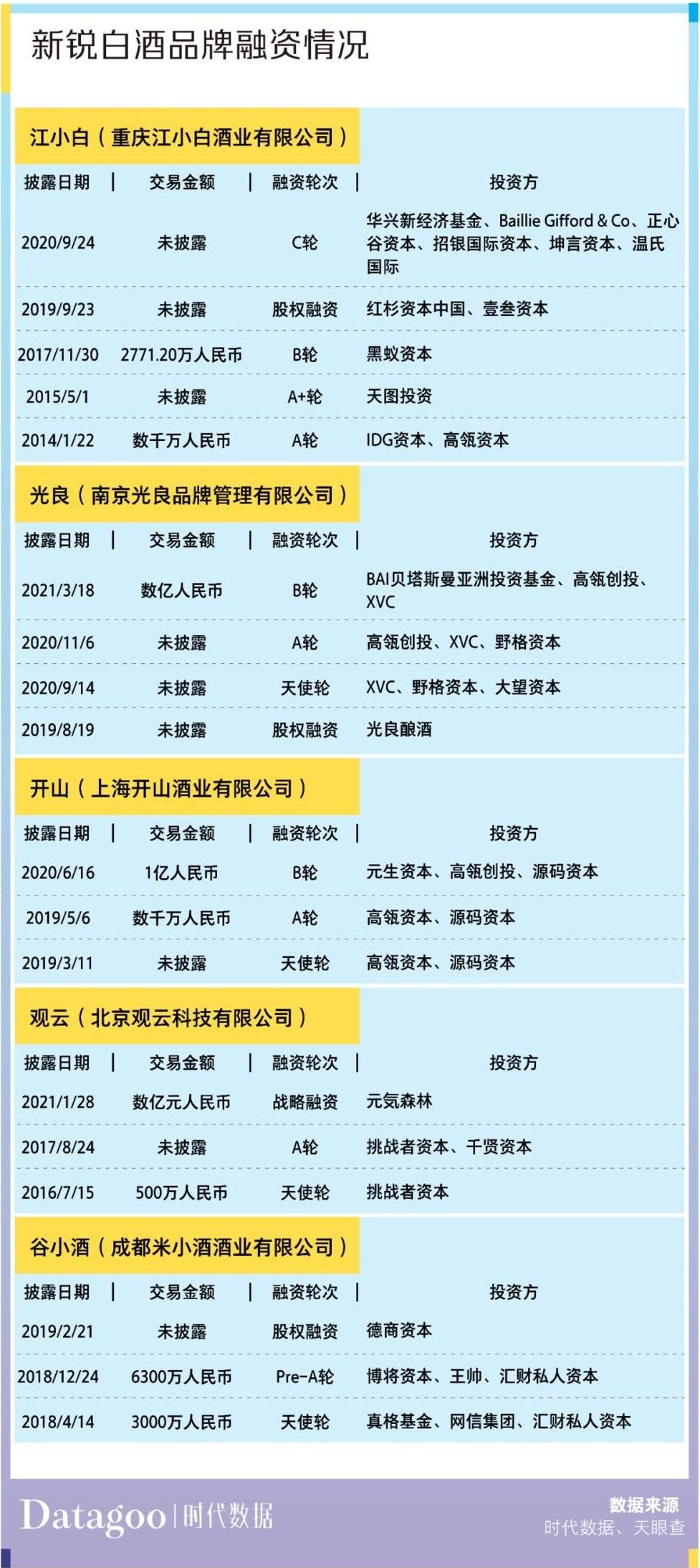

20元一瓶的江小白,以量大价优,占领了川渝无数火锅店的前台,也从年轻人手中赚到了钱。以它为代表的“青春小酒”,如谷小酒、肆拾玖坊、观云、光良、开山等,在茅台五粮液等传统白酒巨头的夹击下,自镀金身入场就引得各路资本加速入局。

据时代数据统计,这些品牌分别在近两年拿到了最新一笔融资。江小白目前已经完成C轮融资,光良、开山已完成了B轮融资,观云在今年完成了一笔战略融资。

图源 / 时代数据(DATAGOO)

资本也看好这套玩法。投资这些新锐白酒品牌的,不乏高瓴、红杉、黑蚁、IDG、真格等全球范围消费赛道最*的投资机构,以及元气森林等消费企业。

在张毅看来,这些新锐白酒能获得年轻人的青睐,主要是因为满足了年轻男性用户的诉求。年轻白领和大学生,不是茅台的消费群体,但又有需要喝白酒的场合,就会买一款网红白酒“尝鲜+打卡”,*解决面子问题。

第二波瞄准年轻人下手的是精酿啤酒。啤酒本就是大众“酒水饮料”,相比白酒,在年龄层和男女用户的比例上都有所扩大。

雪花、纯生、百威等品牌,都属于批量化生产的标品,而精酿啤酒相对小众,更讲究酿造工艺和风味的创新。大约三四年前,精酿啤酒借着消费升级的东风,与精品咖啡一样,在资本圈掀起过一波热潮。同时,传统啤酒厂商也开始拓展精酿啤酒生产线。

图源 / 铅笔道

这些精酿啤酒品牌主要依托线下门店,同时运营线上的罐/瓶装啤酒。“但这是非常小众的生意,内部又划分不同的圈子,且供应链不成熟,所以这阵创业风潮很快就过去了,去年大受疫情冲击,在融资上也少有进展。”一位精酿啤酒创业者称。

然而事实证明,即使没有融资,精酿啤酒市场仍在持续扩容。《2020-2024年中国精酿啤酒市场供需调查分析及投资发展前景研究报告》显示,2019年我国精酿啤酒市场规模约超过240亿元,到2024年,市场规模预计将达到680亿元,年复合增长率约为23.2%。

最近,行业的风头又完全被低度酒抢走了。

低度酒指的是酒精度数在0.5%-12%之间的酒,常见的有花果酒、预调鸡尾酒、苏打酒、米酒等。比如,天猫销量排名靠前的梅见(青梅酒)、去年获得两轮千万人民币融资的贝瑞甜心,都是果酒。尤其是梅酒这个单品,在2020年整体酒类市场中,增幅接近90%。

来源 / 《中国年轻人低度潮饮酒Alco-pop品类文化白皮书》

这类酒不如白酒辣口,也不会像红酒那样涩口,口感更接近于饮料,迅速拿下了女性用户群体,并转化了一部分非饮酒爱好者。为了同时满足现饮和零售的需求,气泡酒和预调酒都采用了易拉罐包装,非常方便。

2019-2021年是低度酒赛道的爆发期。据IT桔子的数据显示,从去年下半年开始,共有8家品牌获得融资,其中贝瑞甜心的投资方包含经纬中国和微信自媒体及女性生活社区提供商新世相。不过获投的低度酒品牌,最新一轮融资轮次都集中在天使轮和A轮阶段,距离市场成熟还有一段距离。

图源 / IT桔子

根据峰瑞资本的一份低度酒报告,2015-2018年,中国酒类市场销售额整体呈下降趋势,预计2020年市场规模在1.1万亿元左右,其中有非常大的创新空间。白酒行业非常成熟,这是个时间越长壁垒越高的行业,创业公司较难切入;啤酒在中国也进入饱和阶段,销量已连续五年下滑,但市场规模与前几年持平,主要是因为中高端啤酒市场份额增长,提高了客单价。

而预调酒在中国市场仅占酒类销量份额的0.18%,销售额占比约0.2%。如果预调酒大众化成为一大趋势,可以想象这个市场的空间之大。

如何把酒卖给年轻人?

为了讨好年轻人,低度酒行业花了不少心思。

相比传统酒瓶“大绿棒子”的刻板印象,新酒饮品牌包装设计上做足了文章。ins风、香水瓶风、简约风、国风比比皆是,不少商家也会倡导用户将喝空的瓶子留下来插花;江湖乖乖采用类似吸吸果冻一样的口袋式包装,醉鹅娘还售卖一款易拉罐自发热式热红酒。

这些品牌在命名、口味上也另辟蹊径,不少品牌以肉桂红茶、白茶蜜桃、玫瑰荔枝等网红口味入酒,以一树蝉声、且听风吟、花田巷子、溪山隐记等看似“和酒不搭边”的网红名字命名。为了迎合年轻人的健康需求,不少品牌还推出了0糖0脂、有机的酒饮品。

另外,低度酒饮品牌也在打通消费场景,对用户心智进行绑定。例如米客米酒的“吃辣就喝米客”,和螺蛳粉、小龙虾、鸭脖等食物绑定;冰青青梅酒强调“吃火锅,喝冰青”;不少品牌还推出地方、季节、传统文化等限定款。

尽管吸睛又出圈,但低度酒玩家不得不面对的是其相对落后的供应链以及渠道加价的问题。赛道内大多数新玩家普遍采用OEM、ODM代工模式,或者与酒厂合作新的生产线,自建供应链的很少,其大部分利润,都在冗长的销售渠道被分食,到用户手中时,基本都要三倍加价。

2013年,有用户在知乎上提问“为什么果酒市场没有老大”,但问题至今没有答案。因为这些酒同质化严重,为了抢夺用户心智,很多品牌只能砸钱在包装和营销上。“微利的状态也不适合大规模砸电梯和电视广告,因此它们基本都以社交电商为载体进行传播,这种方式传播速度快、不受区域限制、没有那么多中间商,相对便宜。”张毅称。

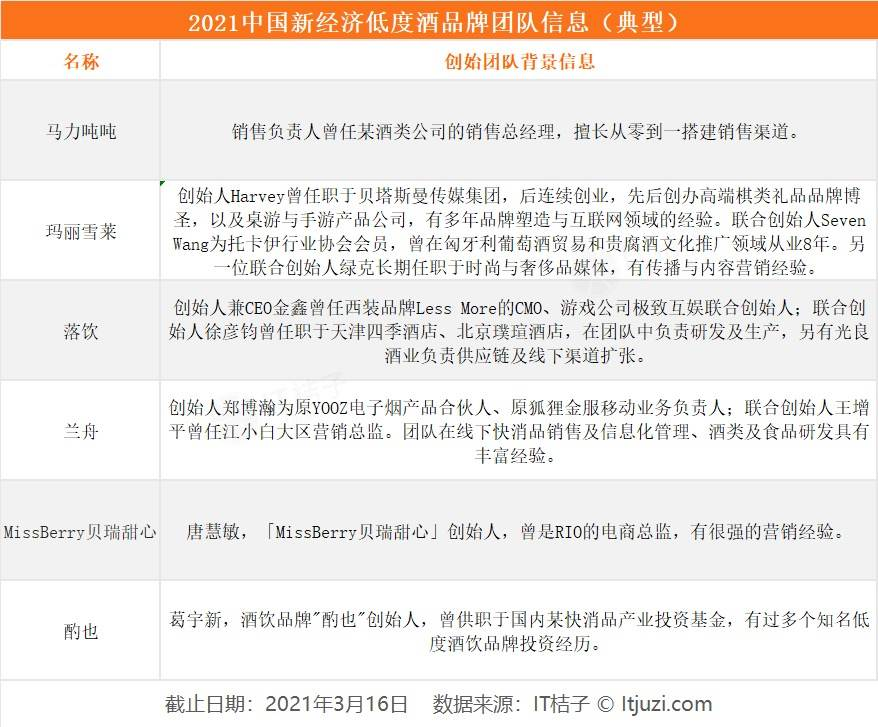

某酒饮MCN机构从业者肖颖则认为,新兴低度酒品牌,更像是营销公司。“我们之前了解过,很多品牌的创始人都不是做酒出身。”IT桔子的资料也证明了这一点,低度酒品牌的创始团队多为销售、游戏、电背景。

但不可否认,低度酒是对团队要求很高的一个赛道。因为当下国内酒饮市场,不论白酒还是啤酒,都是强社交属性,与餐饮场景强关联,线上与线下渠道占比为1:9。“线下渠道的主导地位难以改变,要想吸引年轻人尝试,就要求团队有互联网内容的传播能力。渠道在线下,内容和品牌传播在线上,两手都要硬。”峰瑞资本总结道。

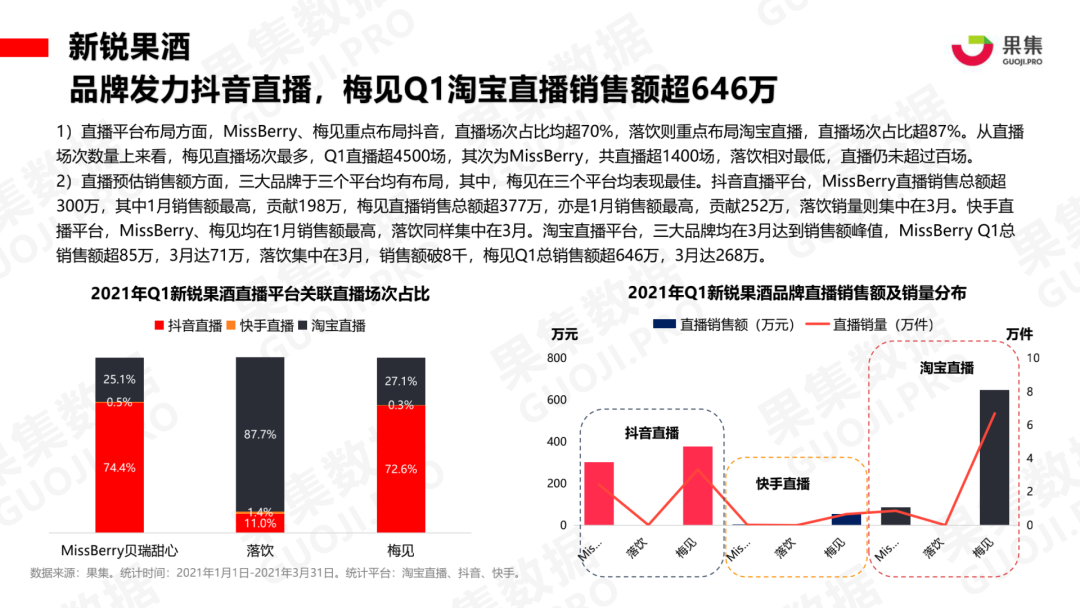

直播,是很多新酒饮品牌看中的渠道,淘宝直播、抖音直播最受品牌欢迎。

根据果集数据的《酒品牌2021年Q1行业研究报告》显示,创新白酒品类中,江小白2021年Q1在各直播平台直播近2000场,谷小酒同期直播近900场。其中谷小酒Q1在抖音直播预估销售额破360万,罗永浩直播间1月就贡献了350万销售额;江小白Q1在淘宝直播预估销售额破300万。

新锐果酒品类中,贝瑞甜心和梅见两个品牌,Q1总直播场次分别达1400场和4500场。其中贝瑞甜心Q1在抖音直播预估销售额超300万,梅见同期抖音直播预估销售总额为377万,梅见Q1在淘宝直播预估销售额达646万。

除了行业发展初期的种种挑战外,这些新酒饮品牌还要面对的一个难题是——“年轻人不够用了”。

“如今每个消费品牌都主打年轻人,年轻人哪来那么多钱让他们收割?”肖颖分析,在行业初期,低度酒品牌目前主攻一二线市场,但还有广大的潜在消费群体身处城镇。“低度酒行业如何攻占这部分人的心智,还是一个难题。”