新手妈妈小美每个月要花超过6000元在孩子身上,从日用品到辅食,从早教课程到娱乐。而从小美备孕开始到宝宝落地,她粗略估算总计花费要远超10万元,这其中仅包括了各类营养品、课程、孕妇用品等,并不包括公立医院生产费用。

据母婴研究院数据显示,从2017年母婴行业融资笔数和数量达到*后持续下滑,但新一代宝爸宝妈正在成长起来,他们的消费力究竟有多强?在告别人口红利之后,在线平台和消费品牌能否抓住消费升级的机会?母婴行业的新赛道上又还会有新玩家的机会吗?

浮华褪去,新消费力崛起

2017年,陈娜(化名)所在的一家小型海淘母婴平台开始裁员,据她回忆,2015年左右,母婴电商平台很受追捧,公司里经常有人来“考察”,基本都是项目要投资。

“不记得用户数具体有多少,但每月上千增长是有的。到大概2016年夏天时,有个月我负责的自营婴幼童服装才卖了不到一百件。那时候,我就觉得不太好了。”陈娜离开这家公司的时候,听说B轮融资即将完成,但现在市场上已经几乎没有它的声音了。“不知道是不是已经黄了,偶尔看前同事朋友圈,感觉很像纯代购。”

2014年-2017年,母婴电商迎来黄金期,整个行业迎来了高光时刻。无论从母婴工具还是社交入手,各类母婴APP都意图将盈利的关键点放到电商上。

据媒体相关数据显示,2014年-2015年,母婴社群App达到融资高峰期。2015年,单母婴电商投融资案例就超过20起。一时间,为了争夺流量和用户,“价格战”同样在这一领域上演,贝贝网、蜜芽、辣妈帮等相继加入其中。随后,渠道战、流量战也越演越烈,资本看待母婴社群或母婴电商APP的眼光发生了改变。

一位FA机构零售消费类项目负责人解释,与综合电商平台相比,母婴垂类APP供应链和用户体量都相差甚远,母婴人群在平台的用户粘性转化成为消费行为有限,再加之2017年左右所有行业都基本认可了人口红利消失这一事实,对母婴行业来说,更是一个难关,所以资本和市场都开始冷静。

据母婴研究院发布的《2020年母婴行业投融资报告》显示,2020年1-12月,母婴行业共有94起投融资事件发生,在已透露融资金额的项目中,总融资金额共达110.6亿元。而上一年,母婴行业融资181起,总规模达203亿元。

表面上看母婴行业似乎陷入了低迷,而母婴市场规模却一直在增长。据欧睿PASSPORT数据库数据显示,2020年中国母婴市场规模达到1037亿美元,占亚太区60.1%,预计2020年-2024年之间,中国母婴市场复合年均增长率达11.2%。另据易观数据显示,2021年母婴行业交易规模预计突破3万亿元。

上述FA机构零售项目负责人告诉「DoNews」,“母婴市场从始至终都是一个刚需市场,在冷静期后,线上平台和品牌都将回归到真正的消费和服务本质的话题上,如何挖掘和满足用户需求。母婴行业的特点是,目标客户群体会有代际变化,从之前的80后、85后到现在的90后、95后。”

艾瑞一份数据显示,目前,母婴产品月消费金额已经达到3456元,占家庭月收入比例的26%;其中,95后母婴消费支出占家庭支出的30%,90后占27%;85后占26%;80后占25%。在人口红利消失的大前提下,母婴行业的新动力变成了“母婴家庭人均消费额。”这也就意味着,母婴行业服务人群将拓展,产品将更加细分。

而撑起这一新动力的主力军90后、95后宝爸宝妈们将成为各大母婴平台和消费品牌的“上帝”。

线上之变:激烈的无限延展

4月中旬,滴滴旗下社区电商品牌橙心优选宣布上线母婴品类,这是在生鲜之外,橙心优选一次大规模上线新品类。而橙心优选为什么要入局母婴赛道?从事母婴行业的陈娜告诉「DoNews」,母婴行业的消费者*是*的消费者,必需品明确、复购高、普遍客单价高。“你自己能买9.9的芒果,但*不会给孩子和孕妇吃。”

长久以来,母婴品类一直是电商平台的宠儿和引流品类。在橙心优选之前,拼多多就曾依靠母婴品类来吸引高客单价用户。2020年末,拼多多甚至在母婴品类放出了5亿补贴,虽然没有透露具体数字,但拼多多称,母婴品类已经成为平台增速最高的品类之一。

对于天猫、京东、苏宁来说更是很早就加大了在母婴品类的砝码。人口红利消失和新生代宝妈宝爸们的崛起,也让巨头平台们不敢掉以轻心,纷纷将服务人群和场景不断延展。

4月初,天猫母婴亲子总经理立飒宣布,天猫将从聚焦“母婴”发展为“母婴亲子”。这意味着从商品供给的角度看,母婴产品将更加细分,覆盖场景将更为广泛。

从诸如宝宝不同年龄层的辅食细分,到玩乐学习、出行运动等亲子场景覆盖,利用新的商品供给创造新的增量。立飒透露,2020年天猫母婴用户数已达3亿,在2020年,母婴市场增速整体放缓的背景下,母婴亲子领域的新兴细分行业在天猫增速超过了40%。

除了天猫,京东母婴宣布启动“新品雪球计划”等,要联合母婴品牌在新趋势品类和新品上进行合作共创。

据悉,京东母婴还将消费场景延伸至线下,联合步步高、花冠等连锁超市打造母婴生活馆,目标是2021年开店1000家。京东方面数据显示,在北京一家已开业的母婴生活馆开店首日,母婴品类销售同比600%了增长。

综合电商平台不断加大母婴品类投入力度,线上母婴垂类APP们则开始向更广的人群和场景覆盖,不能只抓着“电商”这一板斧。

易观分析母婴行业高级分析师杨旭告诉我们,母婴行业有一个特性,它不像电商或者跨境电商平台拥有整个市场用户,它面对的孕育人群,是有行业天花板的。

“它其实是两年一滚三年一滚,比如说妈妈这个角色,她可能每年都会有新增的新手妈妈,也会有二胎妈妈,它的用户是不断流失,不断迎新,不是一个能跃进的行业。”易观在《2021年中国互联网母婴行业年度洞察》中认为,线上母婴社区正逐渐向“商品+服务+生态产业”的多元化领域发展。

最明显的表现是,无论是宝宝树、妈妈网还是亲宝宝,早已经成为了综合性母婴平台。

宝宝树市场相关负责人告诉「DoNews」,从最初的备孕记录工具,到现在包含婴儿哄睡、排卵检测等工具服务产品超过30余款,几乎涵盖了购物、运动、健康管理、社交分享等。宝宝树甚至上线了爸爸版和备孕版。妈妈网则在“泛母婴人群”上下功夫,在传统的母婴商品品类上增添汽车、家电等,试图切入家庭消费的范畴。

在商品和服务引流之外,内容引流正在成为越来越重要的组成部分。

小美已经在母婴平台上购买了累计约2000多元的相关课程。“因为文化的关系,我们的社会对性教育的传授就非常匮乏,不知道怎么做(备孕),也怕和老一辈儿人在怀孕和养孩子时产生冲突,就买了一些课程,带着妈妈和婆婆一起学,听专家的。”对于新一代90后和95后宝爸宝妈而言,科学育养绝不只是口头上的一句话。

母婴人群对专业孕育知识有着极大的渴求,而这些知识分享内容也能够吸引稳定的人群。

宝宝树市场相关负责人透露,在推出母婴直播之后,留存和用户活跃度确实发生了大幅度的提升,特别是在知识内容直播方面。而内容方向也不仅局限在身体健康,还包括孕育心理、两性关系等。

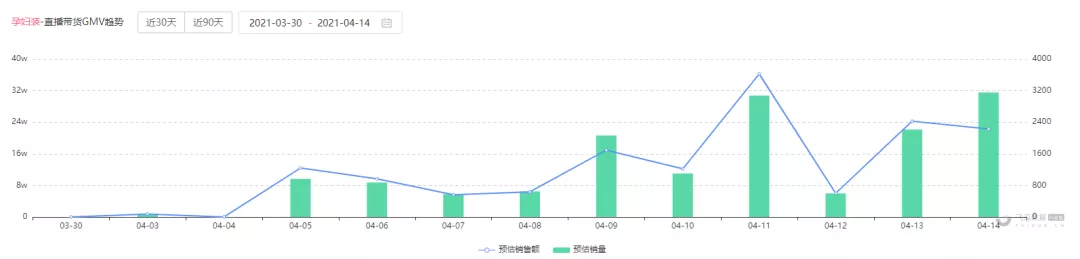

以内容为核心,抖音和快手的母婴阵地也成为新的流量高地。飞瓜数据直播大盘数据显示,3月30日-4月14日,母婴行业热度明显提升。仅“孕妇装”品类,近一周销售额增幅就高达79.8%。

更值得玩味的是其数据显示,母婴主播中,有超50%带货播主粉丝数不足10万,其中,多个1w粉账号月销售额可近百万。

整体而言,正如杨旭所言,当母婴行业遇到一个困境时,要如何解决?就是在产品方向和人群做横向拓展。

“要拓展服务边界和优化供应链;另一个就是用户拓展,在家庭成员上,现在都是两代人养一个娃,能不能拓展爸爸、爷爷奶奶?在年龄上,以前母婴关注0——6岁婴童群体,现在亲子就会变成0-12岁这样一个服务范畴。”杨旭说道。

进击的母婴消费品

据母婴研究院报告显示,2020年母婴行业总融资金额共达到110.6亿元,其中,母婴新消费产品融资占比34%,紧随早幼教融资规模之后。

另一方面,母婴行业多家企业在2020年纷纷上市,如“乳酸菌饮料*股”均瑶健康、“进口牛奶*股”品渥食品、“炼乳*股”熊猫乳品、全棉时代母公司稳健医疗、杭州豪悦护理用品股份有限公司等。综合来看,母婴用品和辅食成为当红品类。

在90后、95后宝爸宝妈更注重科学养育观念的影响下,辅食正在成为一种风尚。小美告诉我们,宝宝从5个月的时候就开始吃果泥,光是果泥的花费就从最初的每月300元左右跃升到每月超过800元。

“也有说法说还在吃多了果泥不好,对牙齿和肠胃有负担,但又怕他缺营养,身边的妈妈们都在买,自己也不能不买,适量吧。”小美坦言道。

无论是否“跟风”,辅食的发展无疑切中了消费者希望让孩子营养更全面的诉求。艾瑞报告显示,有近90%的母婴用户关注辅食产品的定制化,包括产品成分和配方、功效、口味到规格、外观、包装等。从米粉、米糊到拌饭辅料、泥类、油类等各类辅食带动了新一轮增长。

前瞻产业研究院《中国婴幼儿辅食行业市场需求预测与投资战略规划分析报告》显示,2012年,我国婴幼儿辅食市场规模约为100亿元,2019年其市场规模已经超过400亿元,年复合增长率高达23%,2024年我国婴幼儿辅食市场产量将达到25.03万吨。在2020年下半年,像三只松鼠这样的零食品牌也宣布打造辅食小鹿蓝蓝,进入这一赛道。

而在母婴用品赛道下,除已经上市的全棉时代之外,新品牌也毫不示弱。2020年10月,国货母婴品牌bebebus宣布完成近亿元A轮及A+轮融资,其婴儿手推车一度成为网红产品。2021年初,babycare完成7亿人民币B轮融资,其2020年品牌GMV超过50亿元人民币,复合年增长率超过100%,注册会员数达到1000万。

从babycare到bebebus的成功不难发现一点,除了强调基本的品质与安全之外,创新设计和“颜值”成为*杀手锏。

例如,babycare直接将“高颜值”作为其追求目标之一,在最初路线上就强调了“设计师+育婴师”定位,与传统母婴产品直白使用色彩不同,babycare在供应链和产品端投入之外,还下重金在色彩美学上。

同样,bebebus在发现了父母和婴幼童在出行工具方面的需求后,根据不同场景打造不同种类手推车,也在外观设计上采取了更时尚的创意。

时时变化的赛道

陈娜解释90后、95后爸妈被"颜值"俘获的消费行为选择时表示,“90后95后本身就是追求个性和审美的一代,东西不止要用还要美,能够表达自己。”

陈娜告诉我们,在其负责的服装品类中,观察到一个现象,如果一款婴童装有两款颜色妈妈都很喜欢,服装价格又不是"天价",现在很多宝妈都会选择两款都买,其实这是超过原本预算的,但"颜值即正义"。

宝宝树市场相关负责人告诉记者,其实国潮经济影响在母婴行业上也表现得淋漓尽致,新一代年轻父母是在全球化、信息化的背景下成长起来的,在消费文化上并不依赖或者盲目崇拜国际大品牌,当品质、个性化需求和安全都达成一致时,会根据自己的价值观做出选择。

作为母婴零售行业的参与者,陈娜认为国货消费品牌迎来了*的时候,但要保持不掉队就需要做到这两点,一是从线上获取流量再引入线下,二是采购和自研商品。"

虽然国货消费品牌迎来了新机,但陈娜也对未来充满了担忧。“做母婴太难了,时时刻刻担心安全问题,人口红利没有了,有消费升级,做细分、做全渠道、全场景,那消费升级之后是什么,谁也说不清。”

据公开数据显示,2016年全面二孩政策实施,彼时人口出生率达12.95‰,出生人口达1786万人,而2019年降至10.48‰。

从大背景上来说,母婴赛道上的竞争并不轻松,而在不断攀升的市场规模上看,又让参与者不得不时时求变。