反垄断行动的背后,便是在为互联网巨头们的“无限游戏”制定规则。

或许没有一家互联网公司,能像美团一样在反垄断议题上如此“众望所归”。

昨日,市场监管总局发布公告称,根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。这也是既阿里巴巴182亿巨额罚款之后,近期第二起针对互联网巨头的反垄断调查。

如果按照阿里巴巴被罚4%的营收计算,罚款金额或将达到45.9亿元,接近美团2020年全年净利润。

今日港股早盘开盘后,美团股价跌破300港元后回升,发稿前报收313港元,涨幅2.62%。但相较反垄断风波前的高点460港元,股价跌幅超过30%,市值蒸发近万亿。

“铁军”

在阿里巴巴被反垄断调查后,美团被认为是最有可能“中标”的互联网巨头之一。

目前暂没有美团外卖“*”餐厅的占比数据。但以某随机地点周围搜索大众点评为例,好评前十的外卖商家中,有4家没有在饿了么上线。

这种商家只在一个平台出现的“*”现象,在百团大战早期是不正常的。无论是外卖订单还是团购券,在没有外部干预的情况下,商家引入新的流量来源应该是0门槛、0成本。而这种边际效应无穷大的选项,在2014年后就鲜少被商家选择。

市场的背后仿佛有一只隐形的手,在抬高商家们的选择成本。

2020年4月,疫情期间餐饮行业线下流量枯竭,外卖流量成为最后一根稻草,商家与超级平台之间的矛盾终于激化。广东省餐饮服务行业协会发布《广东餐饮行业致美团外卖联名交涉函》,直指美团“*合作”模式涉嫌垄断,新开餐饮商户佣金最高达26%,已超商家忍受临界点。

尽管餐饮界一直苦于美团的长期垄断,但从实际情况来看,其排他性合作模式并没有得到根本性的改观,反而有从外卖、到店向其他多元化业务拓展的趋势。

为何市场一直在叫,但美团的“霸权”得以如此牢固?

分析认为,这与美团独特的线下服务场景有关系。

以阿里巴巴为例,假如简单将线上巨头提供的产品分为非标品与标品两类SKU,前者往往是低品牌认知度的产品,如日用杂物等;后者则往往是在平台上通用搜索的品牌商品,如手机、家电等。

在这种商品服务供应商类型中,如果其他品牌在送货速度(京东)、价格补贴(拼多多)、流量提前触达(抖音)、社交信任(直播或团购)上能够找出与淘宝平台差异化的优势,他们都可以在竞争中获得一席之地。

换言之,双十一大促中的“二选一”政策的确损害了商家利益,但至少不会从根本上扼杀竞争。在漫长的2C电商发展长河中,泛电商平台创业一直保持着相对活跃的创业氛围。

但是美团的线下服务以餐饮、娱乐为主,往往拥有非常强的用户粘性。对于用户而言,某家餐馆的拿手菜,在特定的地域范围内具有一定的不可替代性。

因此,美团不仅抓住了头部商家与用户的商品关系,更垄断了两者之间的信任关系——用户由于喜欢特定的商家,而被迫使用特定的平台。

正是这种排他性合作的存在,部分影响了本地生活领域的战局走向。烧更多的钱、再大的流量矩阵,在排他性合作面前都用武之地有限,只能坐看美团在高客单价值的外卖市场中做大。

让平台显现出垄断属性的另一个原因,则是基于线下场景的服务体系。

几乎所有的商家提起美团,都会联想到一个跑街串巷的商务经理。

在平台的商品呈现上,美团赋予了基层商务拓展经理较大的权力,“将炮火交给听得见炮声的人”。商务经理负责服务,也负责谈判。对于“违规”商家,商务经理可以行使“限流”、“下架”等生杀大权。

在美团市场地位凸显后,他们同样有能力在销售条款、跨品类协同等潜在的“灰色空间”上,充分利用平台规模效应,形成对商户的“压制”。在黑猫、知乎、贴吧上,都有关于商家被美团商务“骗”签*协议的投诉贴。

通过KPI将商务经理绑定、并赋予商务经理决策权力,平台变相织了一张大网。这支由前阿里铁军教头干嘉伟打造的“美团铁军”,在美团走向巨头的道路上起到了重要的作用。

“无界”

略带讽刺意味的是,在美团被调查的消息出来后,甚至没有人能说清楚,美团到底哪些业务被垄断了。

沿着到店与外卖业务的发展路径,美团围绕着“线下门店生态”狂奔,并试图将排他性合作条款在更多的业务场景中推广。

根据《*财经》报道,外卖与POS机聚合支付会是最有可能涉及此次反垄断调查的业务线。

外卖业务自不必说。Trustdata数据显示,2020年*季度,饿了么及其旗下饿了么星选市场交易份额共计30.9%,美团外卖的市场交易份额达到67.3%,市场优势地位不言而喻。

在各个平台,商家控诉美团“逼迫商家签订*合作协议”、“签*合作佣金抽成是18%,不签就是23%”等声音不绝。近几年,浙江、青海、海南、四川、云南等多地,都曾因美团外卖涉嫌不正当竞争行为立案调查。

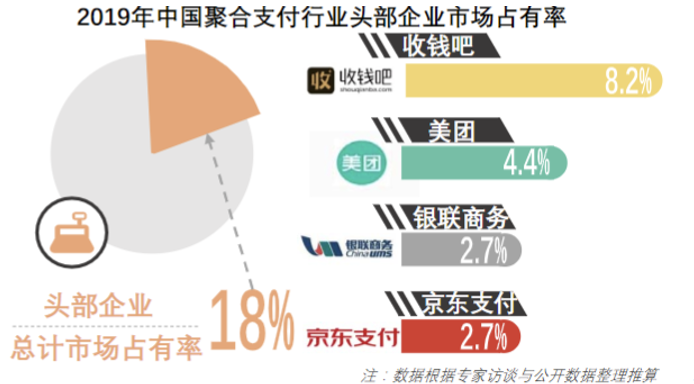

在POS机聚合支付领域,借助庞大的生意体系,美团的市场占有率也在快速上升。

据头豹研究院数据,截至2019年,美团已经成为仅次于收钱吧的第二大聚合支付平台,市占率高为4.4%,超出第三名银联2.7%一个身位。收钱吧在小商户中的使用范围较广,但是在美团与点评体系影响力较大的中端餐饮与服务业商户市场中,美团收单占据*优势。

图源:头豹研究院

据不完全调查了解,在酒店、充电宝、POS机聚合支付、社区团购等多个业态上,美团都曾尝试过类似“*”的合作推广。不仅是美团,以排他性协议进行网点布局的其他企业同样不在少数。

以充电宝行业为例,“*”等排他性合作协议一直是各大平台进攻的“山头”。相关媒体报道,充电宝厂家最高会拿出80%的分红比例,以希望获得优质门店的“*”。街电就曾在2019-2020年,与多家大型商场、连锁商铺签署了*的合作协议,为这些线下门店提供共享充电宝服务。

美团共享充电宝事业部于2020年3月成立、5月对外公布。曾经有媒体报道称,美团商务经理向商家表示,顾客每使用一次,美团和点评的真实点击量就会增加一次,用得越多餐厅排名越靠前。

尽管这则消息随后被美团官方辟谣,但对于深度绑定和依赖美团的商家而言,充电宝更像是一个“影子”。有商家表示:“门店从外卖到收银机端口都是与美团合作的,不敢不用美团充电宝。”

有分析人士对亿欧EqualOcean表示,美团早期的“*策略”更多是求着商家在做,谈不上垄断。但2014年,即美团与大众点评合并案前后,美团的市场统治力逐步凸显。如今看来,美团的“*策略”已开始逐步呈现出一定的垄断属性。

在他看来,这与当年的腾讯有一点相似。腾讯同样是从自身流量出发、四处扩张,进而成为了当时的争议性互联网巨头。

“规则”

在过去十年的互联网进程中,出现过数次超大型的巨头级合并。如美团与大众点评、滴滴与快的、携程与去哪儿等。

在互联网早期的原生发展过程中,无论是政策还是公众,对巨头合并背后带来的反垄断风险都缺乏足够的警惕,最终形成了资本推动下的超级平台的诞生。

在许多公司天然带有平台属性、而平台又往往兼具垄断属性的经济环境中,政策的“归位”会更加重要。

互联网实验室创始人、浙江大学融媒体研究中心副主任方兴东向亿欧EqualOcean表示,这一轮互联网反垄断不是只针对具体某家互联网企业,而是针对整个行业的竞争状况。最终,法律形成强大的威慑力,每个企业都能够遵纪守法,形成良好的竞争秩序,是这一轮“强化反垄断防止资本无序扩张”的根本目的。

上述业内人士也对亿欧EqualOcean表示:“垄断是所有企业的*追求。”而政府需要平衡市场经济的发展方向,对头部平台加以规范。

“无限游戏”曾经是美团的一个标签。创始人王兴本人也为《有限与无限的游戏》一书写过一段推荐语:

有限游戏在边界内玩,无限游戏却是在和边界,也就是和“规则”玩,探索改变边界本身。

对于商业模式的初创者,也是从0到1的游戏设计者,无限游戏意味着扩张并带给社会活力。但对于现代商业“基础设施”级的公司,坚持无限游戏或许意味着更多的社会成本。反垄断行动的背后,便是在为互联网巨头们的“无限游戏”制定规则。

是时候为“美团们”划清边界了。