周鸿祎显露出了造车野心。

4月26日,360公司宣布正式进军造车行业。具体而言,360公司将战略领投哪吒汽车的D轮融资,在全部投资完成后,360有望成为哪吒汽车的第二大股东。

今年以来,百度、滴滴、华为、小米等互联网科技公司悉数入局造车,按奈不住的巨头们,最终声势浩大地进了场。

市场再次进入混战局面。造车*梯队的蔚来、理想、小鹏“三兄弟”已在去年齐聚美股,传统车企也纷纷发力,加上互联网科技巨头在智能汽车领域纷纷布局,市场早已非2020年所可比。

这对于夹杂在其中的新能源汽车第二梯队玩家来说,不是个乐观信号。

目前,国内主流的做法是按照声量和销量来划分造车梯队,包括威马、爱驰、领跑、哪吒、零度等在内的造车新势力,被业内普遍认为处在第二梯队。如今,前有“三巨头”围追,后有华为、小米、百度等互联网玩家堵截,造车第二梯队的处境有些尴尬。

在大洗牌上演之前,一切都是未知。下一轮角逐中如何不被换下牌桌,成为了一个摆在第二梯队玩家面前的难题。

融资热潮再起

资本市场最热门的概念之一,莫过于“造车”了。过去的一年,特斯拉力压丰田坐稳全球*车企的位置,蔚来、小鹏、理想市值也都挤进了全球车企市值排行前 20 名。

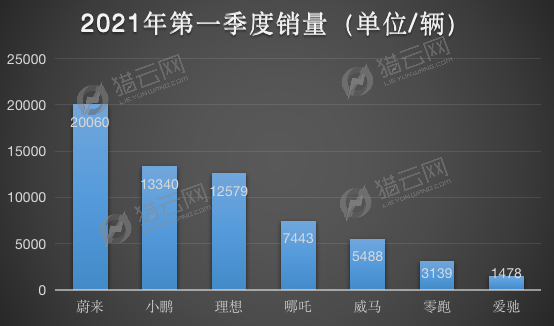

进入2021,造车热潮再起。*季度过后,各大车企捷报频传。小鹏Q1交付汽车13340辆,同比增长487%;理想Q1交付汽车12579辆,同比增长334.4%,蔚来Q1交付汽车20060辆,同比增长422.7%。

蔚来、小鹏、理想三家车企在市场的强势表现,让资本市场对造车新势力的看法有所改观,第二梯队的造车品牌也因此迎来了更多的融资机会。

2021年,第二梯队的众多新势力品牌迎来了一波融资热潮,当中包括爱驰汽车、拜腾汽车、零跑汽车。

不过,相比于蔚来、小鹏、理想“三巨头”,造车第二梯队的融资额和融资频次显得有些杯水车薪。

经历了前几年的野蛮生长,造车第二梯队的参与者意识到,上市或许会为的发展提供向前的动力,一级市场的融资渠道相对有限,他们纷纷在二级市场寻求出路。

去年7月,哪吒汽车官方曾公开表示,C轮融资过后将于2021年冲刺科创板。此外,威马汽车、爱驰汽车、零跑汽车等相继被曝出正在准备登陆科创板事宜,并都计划于今年开始IPO。

扎堆上市的原因显而易见,一方面是借助风口与资本牵手,在这场“氪金游戏”中生存下去,另一方面也体现了第二梯队的玩家想摆脱“前后夹击”尴尬处境的决心。

不过,IPO这条路也并没有那么好走。尽管科创板的上市政策更为开放,但造车新势力想要顺利上岸,需要有足够的科技含金量。

处在科创板IPO中的威马汽车,就屡次被传出暂缓上市的消息。随后,威马回应称“上市材料审查存在问题”是不实消息,但仍未能阻止外界对其的担心。

尽管融资进展和上市规划板上钉钉,但不能否认的是,造车第二梯队在资本市场的存在感依然较低,资本往头部企业倾斜的程度会越发明显,处在夹缝中艰难求生的第二梯队,机会并不多了。

双面夹击,困局难破

新能源车企们都公布了各自今年一季度的销量数据。这其中,蔚来、小鹏和理想三家的销量分别为20060辆、13340辆和12579辆。

反观之下,威马、零跑、哪吒和爱驰的销量仅为5488辆、3139辆、7443辆和1478辆,差距显而易见。

销量差距的背后,是造车第二梯队企业智能化不够强、产品性能不足、研发难以跟进等问题。

零跑第二款量产车型T03上市时,一封车主致零跑汽车的公开信在网上热传,信中指出零跑汽车数十种质量问题,200多位车主集中维权,引发舆论热议。

威马作为国内起步最早的造车新势力之一,曾与蔚来、小鹏一样位列*梯队,但在2020年因为自燃事件频上热搜,销量下滑,逐渐从*梯队的视线中淡出。

面对自燃事件,威马主动召回了一千多辆汽车,并回应称是由于电芯供应商在生产过程中混入了杂质,导致动力电池产生异常析锂,极端情况下可能导致电线短路引发动力电池热失控并产生起火风险。

但这些举动也没能挽救威马,品牌口碑依然急转直下,后期销量的影响也随着时间逐渐显现出来。

业内人士曾表示,中国造车新势力“三巨头”的蔚来、小鹏、理想,占据的基本是25—30万元以上价格区间;走量的宏光MINI EV、欧拉系列,则占据的是10万元以下的市场;而中间的价格区间,还未能出现一款合适的车型,这或许是第二梯队造车新势力的机会所在。

不过,争夺中低端市场这条路也并不像想象中那么简单。

前不久,蔚来汽车CEO李斌在财报电话会上曾表示,蔚来汽车将推出一个新的品牌进入大众化市场。今年3月初,江淮汽车发布公告称与蔚来合作,双方将合资设立“江来制造“,此举也被解读为是蔚来“大众化”尝试的一步。

想要走量,进行产品下沉无疑是最有效的方式,目前,造车新势力*梯队大多聚焦中高端市场,若今后进行借助品牌效应进行多元布局,留给第二梯队的空间更是寥寥无几。

与此同时,传统车企巨头们也纷纷布局新能源产业,加快电动化的脚步。在前几日的上海车展中,传统车企在电动化和智能化布局的决心可见一斑,推出了例如上汽智己、岚图汽车等纯电动产品。

一边是是造车*梯队的碾压,另一边是的传统车企的暗中蓄力,新能源汽车市场逐渐变为一片红海,第二梯队的竞争将会更加白热化。

科技巨头入场,洗牌仍在继续

造车,已经成为互联网巨头进阶的必由之路。

伴随着5G、人工智能、物联网、新基建等技术的深入发展,科技产业深度融入汽车产业,从发展趋势来看,互联网造车是近几年的一大风口,汽车行业加速向数字化、智能化、网联化、电动化发展。

市场培育的成熟以及供应链逐步完善,让互联网巨头们从新能源车企上看到了技术和商业的可行性,这里蕴含着获得超额回报的机会。

软件定义汽车的时代正在到来,不论是底层芯片还是操作系统,都正是互联网科技企业的强项,华为、小米、百度等企业亲自下场也在意料之中。

就拿刚刚达成合作的360与哪吒汽车为例,360凭借十余年来在网络安全领域建立的优势,构建了以360安全大脑为核心的新一代安全能力体系,这将为哪吒汽车的智能安全领域赋能。

何小鹏曾经说过,现在汽车的转变时期好比2010年智能手机的转化时期。他认为未来交通的变化可以参考功能手机到智能手机的变化,新的事物会取代原有事物,出现新的应用模式。

智能化正在成为造车新势力的主流。今年,以智能化与电动化为基础的新车企消息接踵而至。阿里与上汽打造的高端智能纯电汽车项目“智己汽车”亮相。

以百度为例,今年的上海车展上,百度Apollo提供了全方位的智能汽车解决方案,其中包括了高精度地图、Apollo L4级自动驾驶技术以及全球*人机合一智能座舱引擎。

华西证券分析称,中国有望成为全球*的智能驾驶市场,直面2000亿市场规模。据IDC预测,2035年全球智能驾驶汽车产业规模将突破1.2万亿美元,中国智能驾驶汽车规模也将超过2000亿美元。

随着互联网科技公司的入局,造车新势力的战斗又要打响了。在可以预见的激烈竞争局面之下,优胜劣汰的大洗牌仍在继续,不论是新晋的种子选手,还是行业内的老玩家,都给第二梯队的造车新势力带来了挑战,处在夹缝中的第二梯队造车选手们,只能背水一战了。