导读

硅谷银行和浦发硅谷银行联合发布《2021年*季度市场态势报告》。报告显示,虽然2020年挑战重重,但与此同时,推动创新经济发展的基本面十分强劲。进入2020年下半年,随着市场回升以及企业适应远程办公,投融资活动加速,我们依然对2021年充满信心。

聚焦宏观经济,展望后疫情时代风投生态圈发展,希望这份报告可以带给您不一样的视角。

未来可期

Bob Blee 硅谷银行公司金融部总经理:

我们对2021年充满期冀,但全球许多国家和区域仍在强制封锁,新冠病毒确诊病例仍在增加。然而,随着多款疫苗已进行注册并获批上市,艰辛的抗疫征程仍充满希望。

2020年,世界发生了巨大的变化,风投生态圈亦是如此。曾经不被看好的企业一夜之间受众人追捧,曾经运营艰难的公司营收激增。在人们适应了疫情新常态后,投资机构加快了投资步伐。我们注意到,一些投资机构的偏好转向营收增长强劲甚于利润率的公司。快速且大规模的融资让一些公司的估值持续走高,进一步扩大了轻松获得融资的公司与无法获得风投注资公司的差距。史上持续走强的美元汇率在经历史无前例地两位数下跌之后,外汇再度引起市场的关注,这对没有进行套期保值的公司产生了不利影响,因为在上市退出和新一轮融资前缩短了其现金流跑道、降低了估值。

2020年上半年与下半年的退出市场表现各异:上半年,公开市场交易量急速下降,部分公司受疫情短期影响,暂缓上市。进入下半年,随着市场回升以及企业适应远程办公,投融资活动加速。万众期待的爱彼迎和DoorDash上市,提振了公开市场和并购交易活动,并一直延续到后半年。

不论从哪个方面来看,2020年都是挑战重重,但与此同时,创新生态圈的韧性也得以证明。对许多人而言,生活回归常态还有漫长的路要走。但是,推动创新经济发展的基本面十分强劲,这让我们对2021年充满信心。

硅谷银行2021年风投市场展望

创业活动趋于活跃?

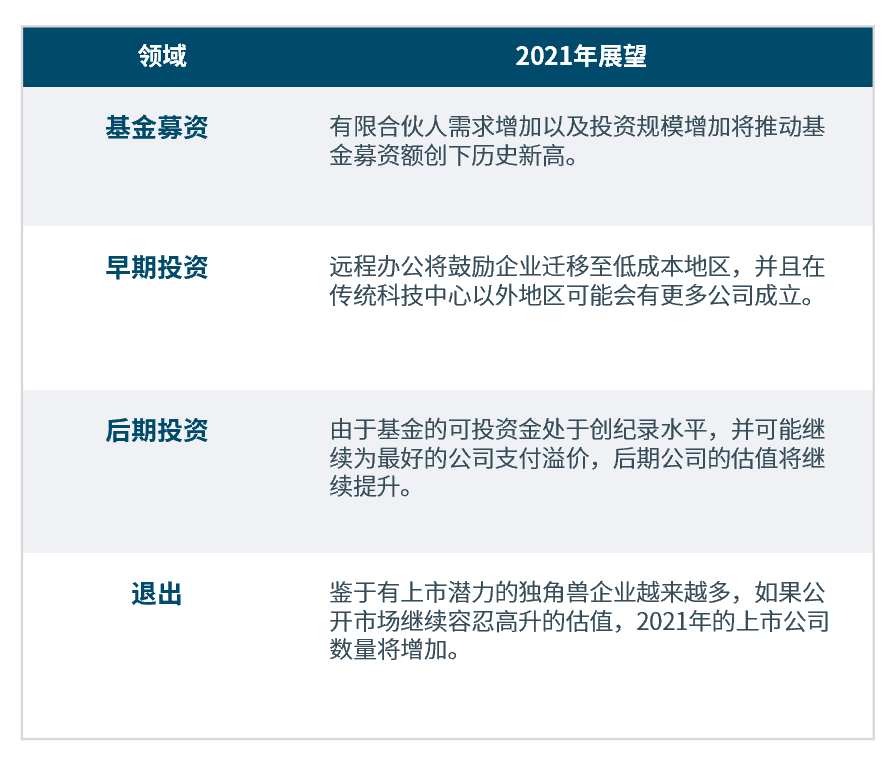

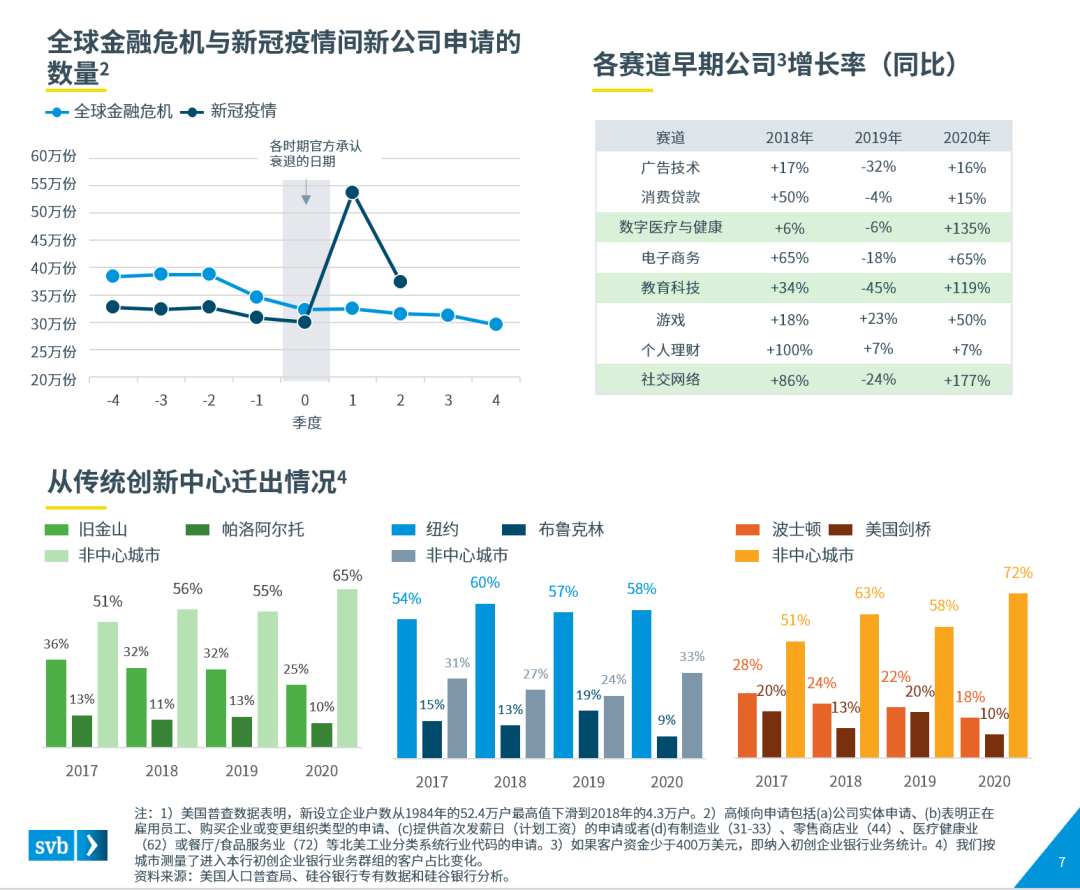

自1980年代以来,美国新成立的公司数量呈现长期下滑趋势。传统意义上,经济衰退会加速新成立公司数量的减少,但2020年有所不同。尽管受到新冠疫情的影响,美国的新公司申请却在增加。我们认为,这一现象的产生由三个原因共同作用:工人因就业困难而自谋生路、远程创业门槛较低以及将远程办公节约的时间用来做副业。

硅谷银行初创企业金融团队已经注意到,某些领域的创业活动呈现出了大幅增长,如数字医疗、教育科技和消费等行业。这些初创公司的所在地也吸引了我们的注意。一个值得关注的新兴趋势是企业家逐渐离开传统的创新城市,趋向于在远离城市的区域创业。鉴于美国就业市场的持续疲软和重新实施的封锁,我们预计创业将在非传统意义上的创新城市以外增加。

如果2021年经济确将恢复并逐渐趋于正常,我们预计数字健康、教育科技和游戏等受益于新冠疫情的行业表现将有所减弱,广告技术和消费贷款等行业会加速增长。

风投基金呈现突发式增长

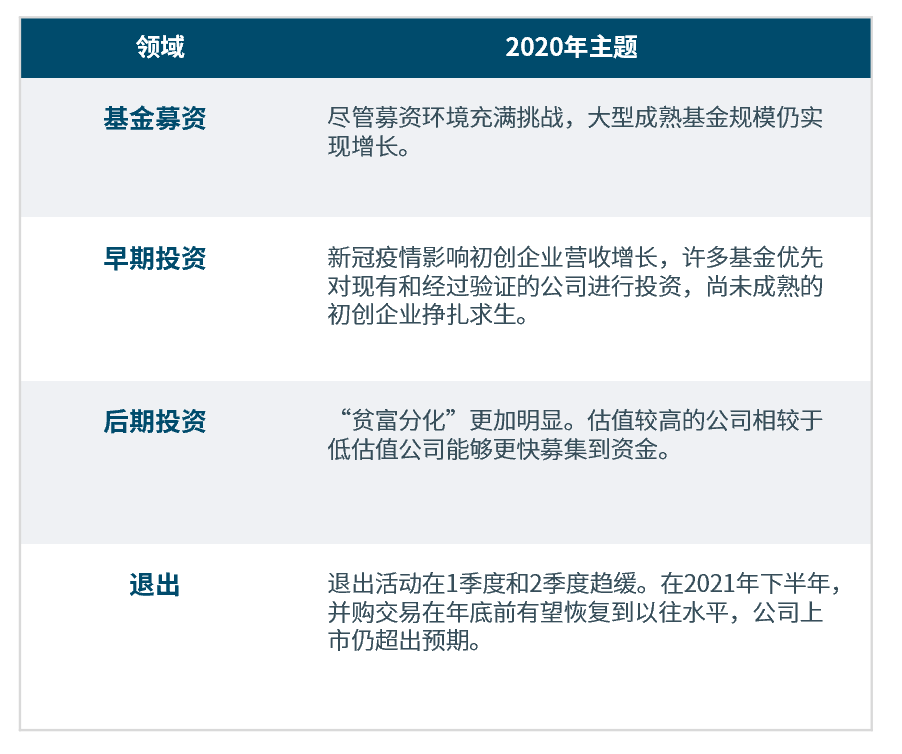

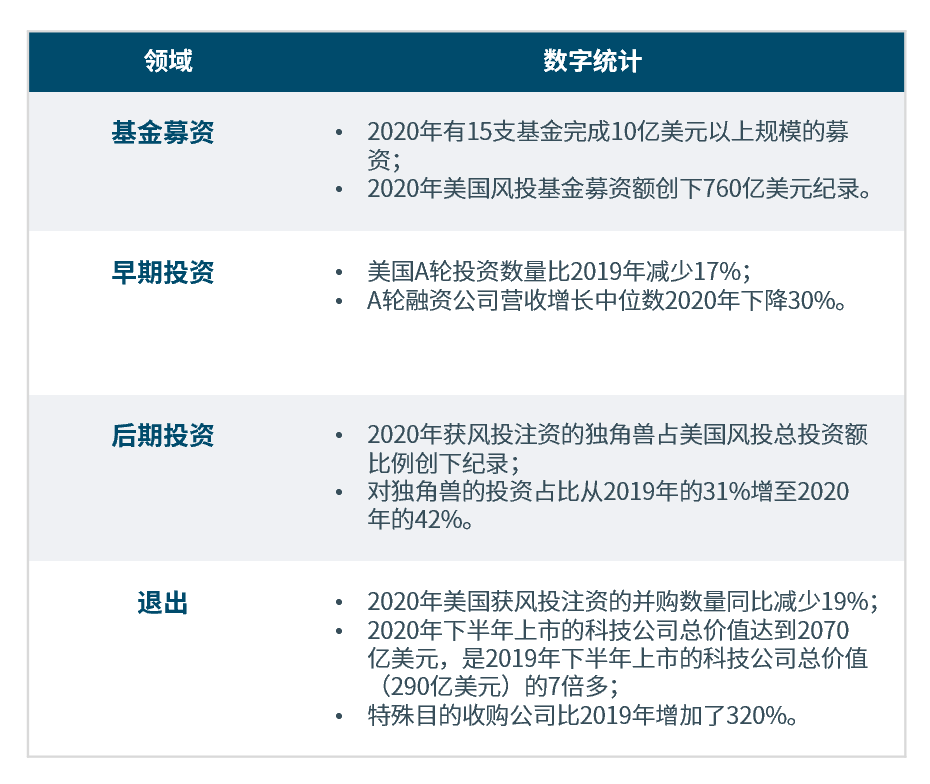

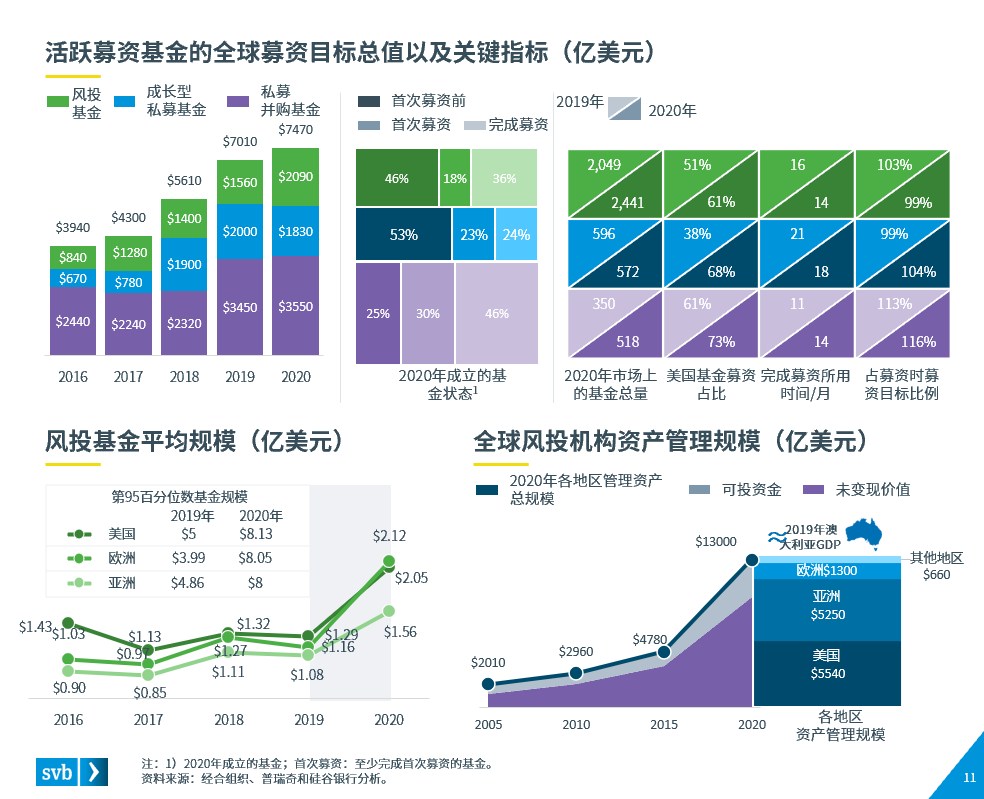

2020年的全球基金募资环境比2019年更加艰难。2020年募资的风投基金数较2019年增加34%,但实际募资额仅增长15%。此外,2020年成立的基金只有54%完成了首次募资。

由于有限合伙人继续与原投资机构合作,并将目光投向成熟公司,老牌机构募集新基金几乎没有困难。此外,风投生态圈中后期公司富有韧性且交易活跃,推动了美国、欧洲和亚洲的平均基金规模分别增加7600万美元、9600万美元和4800万美元。

强劲的募资势头推动可投资金达到*水平——助推全球风投机构的资产管理规模在2020年6月创下1.3万亿美元的历史新高。被投公司维持私有的时间更久,风投机构资产管理总规模的75%(或9550亿美元)没有变现。我们预计,未来几年随着这些资金回笼给有限合伙人重新投入风投市场后,将推动已然强劲的风投基金募资额达到新的高度,形成飞轮效应。

时不我待

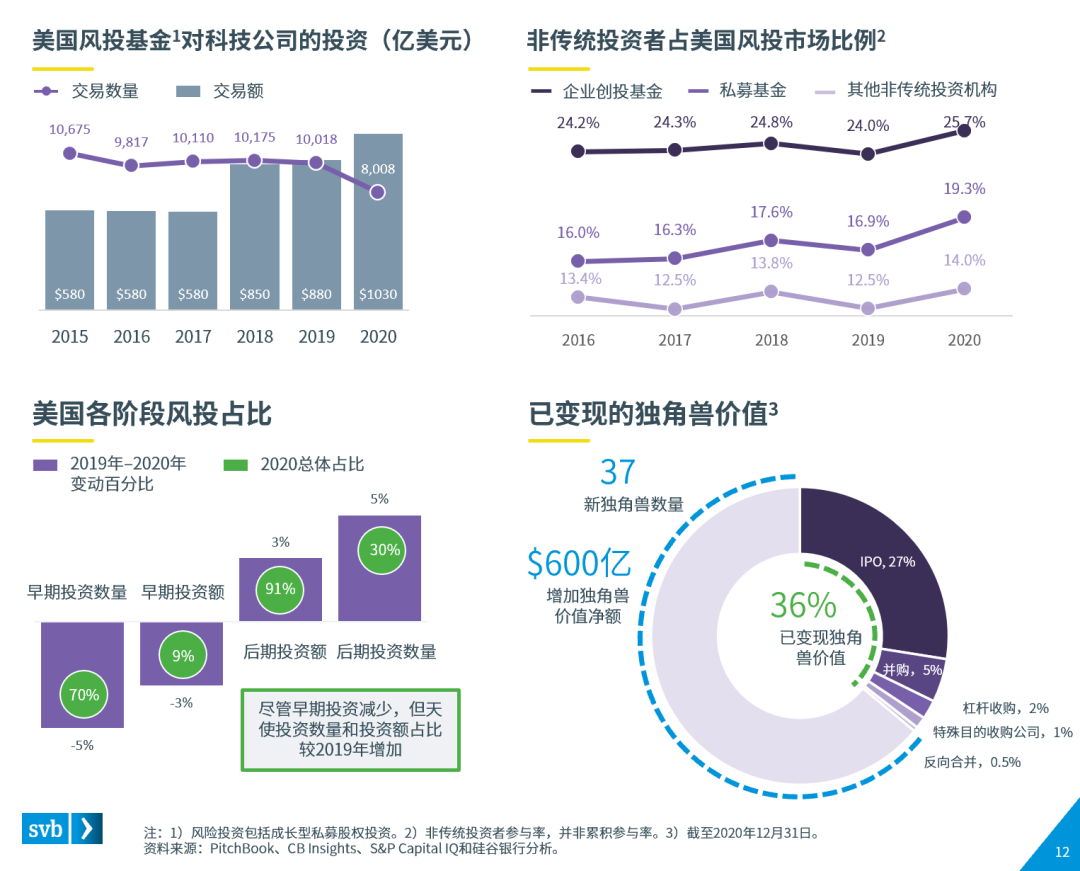

疫情蔓延初期,投资机构不再评估疫情对其被投公司及创新经济未来的影响。这导致它们对新兴科技公司以及商业模式、财务表现尚未成熟的早期阶段公司投资放缓。但是,投资机构迅速适应新常态,并加速投资步伐。所以,我们看到2020年的风投交易量创新高,而且成为自2018年软银愿景基金以史无前例的规模投资独角兽以来,风投行业投资量增幅*的一年。

投资的增加受到多重因素的推动,包括非传统投资者甩掉了“游资”的帽子、有限合伙人加倍下注风投市场以及创新经济中的许多行业在新常态下实现业务的繁荣发展。由于环境快速变化,投资者担心因对未市场验证的公司/行业投资而产生损失,或者错过下一个热门事件,因此向眼前*的公司倾注了大量资金。这表明后期投融资活动占2020年风投市场的较大份额,催生了37个新的独角兽。尽管独角兽的流动性在去年创下纪录,但是,仅美国的未变现独角兽价值就高达7250亿美元。

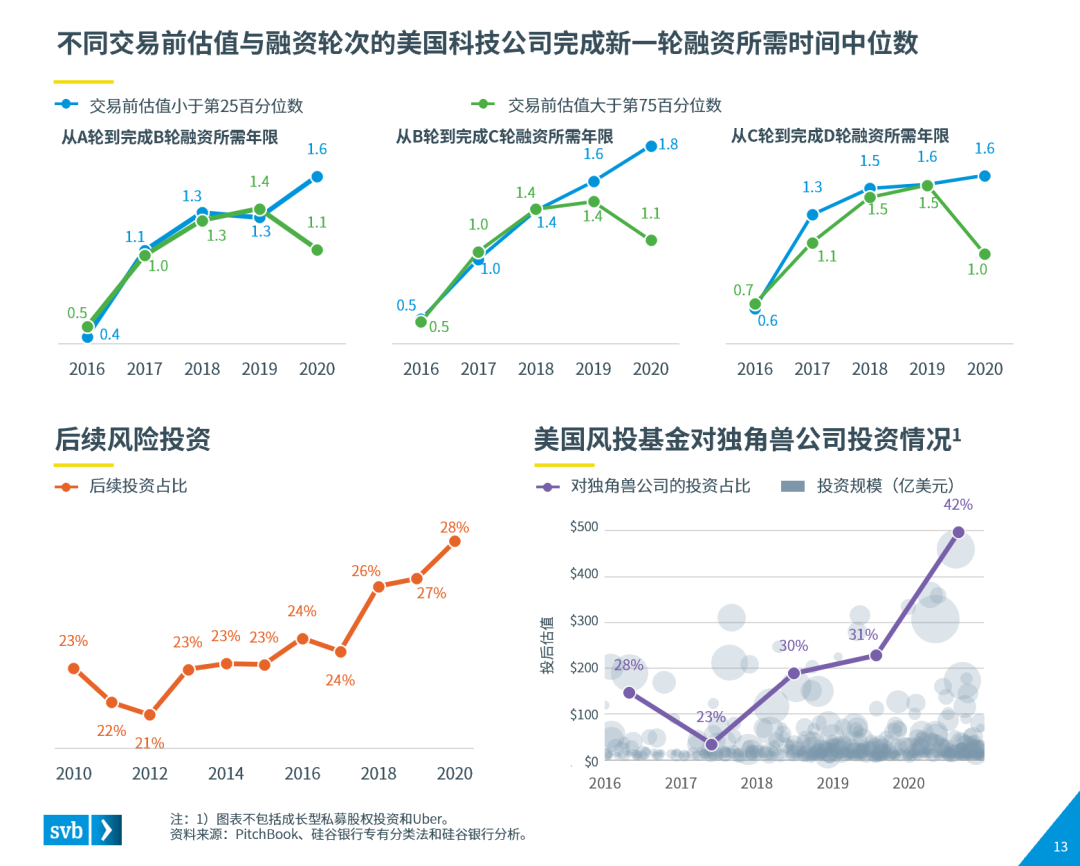

优秀的企业更容易获得融资

尽管2020年困难重重,美国风投在这一年创下760亿美元的投资纪录。越来越多的资本支持创新经济发展,然而资本分配并非*公平。高估值公司完成融资所需时间中位数更短,而较低估值公司的融资时间中位数增加。这表明投资机构关注更加知名的公司和受认可的行业龙头企业,不论其估值溢价如何。风投市场正迅速演变为胜者为王的行业。

举例来说,独角兽公司在2020年获得的投资占美国风投基金总投资额的41%。资金正日益向风投和私募界限模糊的大型后期公司投资交易集中。2020年,56%的独角兽公司获得了私募股权基金的注资。

最后,随着后期公司估值达到新高,企业投资机构正在投资更早期的公司,以获取公司所有权,促使A轮融资规模和估值猛增。我们还观察到,这一现象也促使后续投资小幅增加,传统投资者不得不追加投资以保住对公司的所有权。2季度/3季度的后续投资激增,提振了被投企业的表现,虽然这一态势并没有持续,但无论如何这一长期趋势不变。

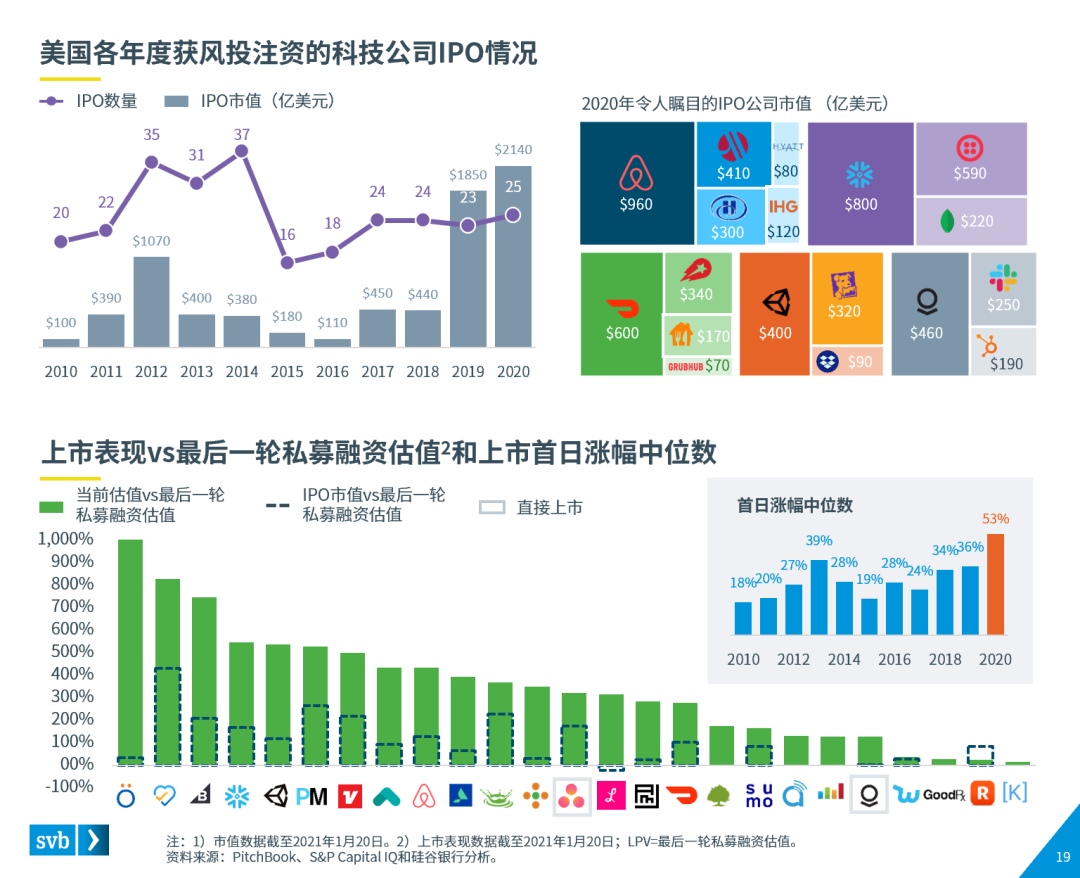

颠覆者十角兽公司主导IPO市场

2020年IPO涌现,公开市场流动性充沛 ,尤其是获风投注资并颠覆了传统行业的企业,它们推高市值(估值倍数),甚至比传统行业龙头企业的估值还要高。过去十年里,前15大获风投注资的上市科技企业中,约有一半为2020年上市的企业。

许多公司深受公开市场投资机构的欢迎——2020年的上市首日涨幅中位数为近十年来最高, 2020年上市的所有公司市值均高于其最后一次私募估值。这在风投生态圈至关重要,资本重回有限合伙人,投资人对IPO市场的信心得以巩固。

稳定的上市表现是有代价的。2020年美国IPO市场火爆,出于对IPO定价以及公司股票抑价发行的担忧,Roblox和Affirm等知名公司将IPO推迟到2021年。尽管需要对IPO程序做出哪些调整尚无定论,但明确的是IPO窗口仍然完全开放。

中国市场:

投资趋向晚期公司,公开市场交易火爆

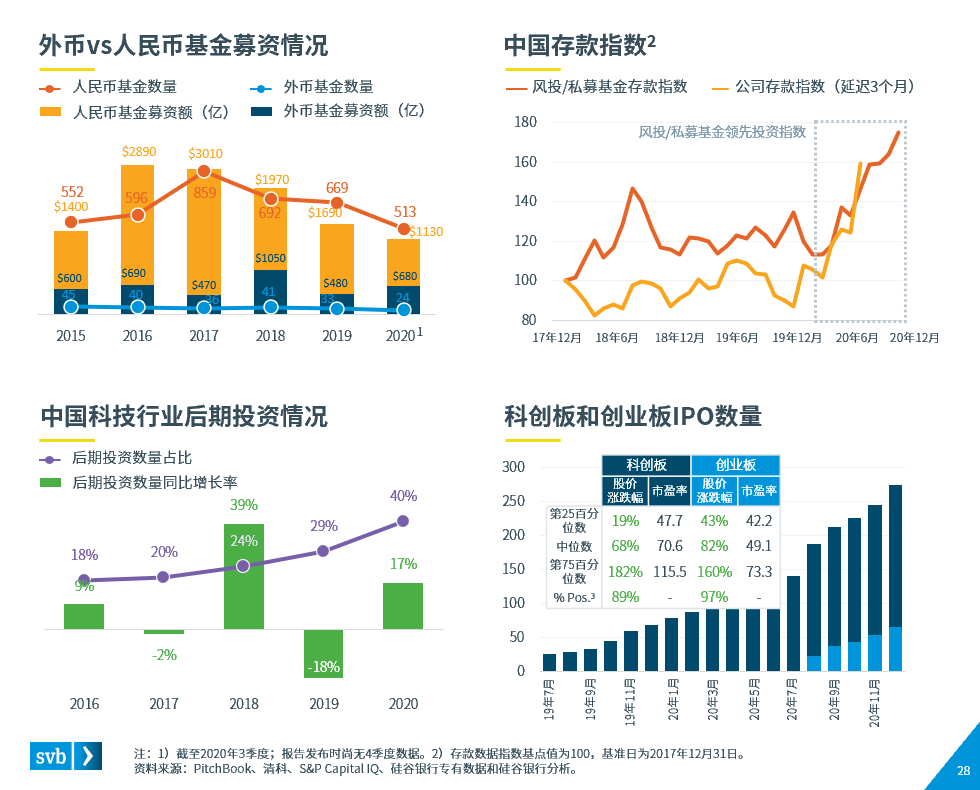

2020年是中国科创生态圈具有标志性的一年。这一年,政府采取措施大力抗疫,银行监管更加严格,人民币基金募资额持续下降,为过去六年*。但是,外币募资额与2018年几近持平,表现优异的公司持续获得有限合伙人注资。

风投交易量增加,尤其是对晚期公司的投资,许多投资机构注资即将上市的公司,然后退出。这一现象部分归因于中国的资本市场改革。中国科创板采用注册制并取得初步成功后,创业板随后也效仿并施行注册制,由此让中国成为IPO大国,中国交易所IPO交易规模1占全球40%;此外,2020年前十大上市公司中有5家在中国上市,其中,在中国科创板上市的中芯国际位列全球前三。

投资者的积极反应(体现在坚挺的公开市场表现)推动大量公司准备上市。截至2020年12月中旬,有800余家公司在中国证监会申报并排队上市,其中76%的公司采用注册制。