昨日,三只松鼠再度暴涨。早盘一度封涨20%,连续两天涨逾35%,可谓强势。

自去年5月其股价创下91.31元历史新高之后便一路下跌,累计*跌幅近6成,直到3月底以来开始持续反弹,短短一个月内大涨70%以上,创下近7个月以来的新高。

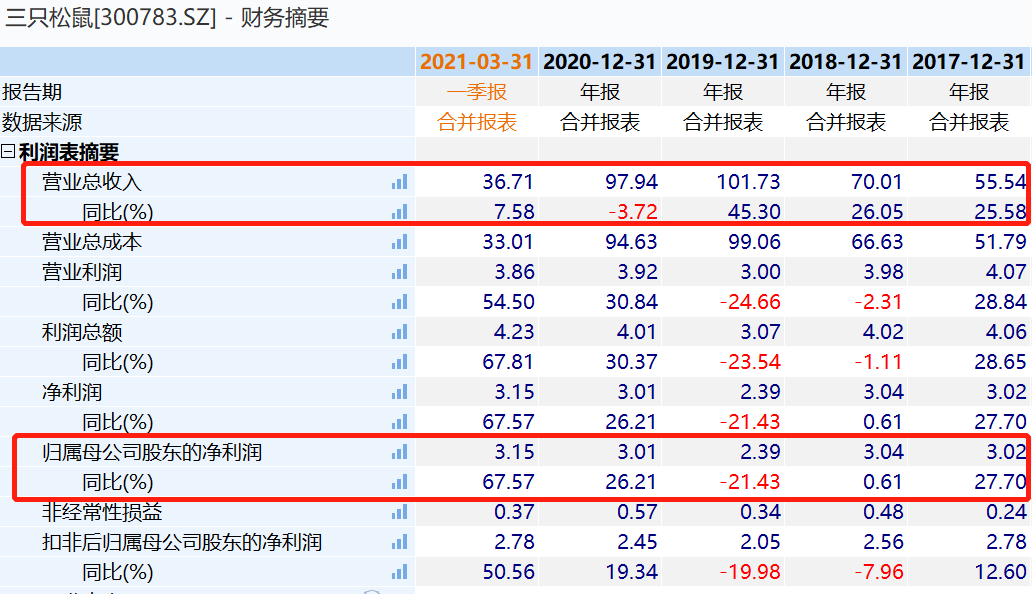

三只松鼠近期股价走势强劲的背后,无外乎与其业绩预期改善有关。2021Q1,三只松鼠实现营业收入36.71亿元,同比增长7.58%;归母净利润较上年大增67.57%至3.15亿元。

因为2020年H2营收业绩低迷,以及被原始股东大笔减持套现,三只松鼠在资本市场上一度受到市场资金的质疑和冷遇。如今Q1业绩算是大超市场预期,因而得到了市场的重新关注。

三只松鼠这份重回高增长业绩的背后,反映了休闲零食行业的什么趋势?其未来增长逻辑是否又发生了变化?

赛道很长,但格局分散

休闲食品行业一直堪称牛股的聚集地,孕育出安井食品、恰恰食品等年内翻倍股票,颇受投资者青睐,这归因于行业需求较大,不易受周期波动等。

根据Frost&Sullivan统计,我国休闲食品行业规模从2010年的4014亿元增长至2019年的11555亿元,年均复合增速为12.47%,预计2020年行业规模将达到12984亿元。相较于日本、美国等国家零食人均消费达到90美元以上,2019年我国零食人均消费仅14.2美元,仍有较大的提升空间。

细分领域来看,糖果蜜饯、烘焙食品、膨化食品占据较大市场规模,而坚果炒货板块行业集中度较低,增速较高。我国坚果炒货的销售规模从2012年的975亿元增长至2019年的1766亿元,年均复合增速为8.86%。

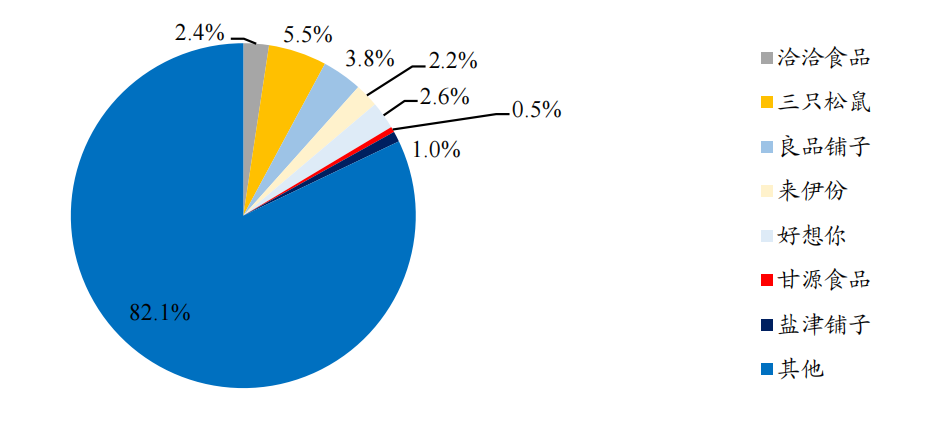

在坚果炒货板块行业内,7家品牌上市公司市场占有率仅18%,集中度处于较低水平,其中线上为代表的三只松鼠约占5.5%的市场份额,处于行业*地位,良品铺子和好想你旗下的百草味市占率超过2%,而线下品牌更为分散,除洽洽食品之外,盐津铺子、甘源食品等占有率仅1%。

(估算2020H1休闲零食行业上市公司市场占有率,来源:开源证券)

目前,我国休闲食品行业的销售主要以食品店、超市或便利店等线下渠道为主,电商等线上渠道为辅。近年来,由于规模不断扩大,整个电商渠道增速在持续下降,快递业务量增速由2016年的50%以上下降至2019年25%左右,但线上销售仍是休闲零食行业销售增速最快的渠道,且线上占比仍有进一步提升的空间,2018年线上销售占比仅有13.2%。

但即便如此,具有线上优势地位的三只松鼠却在去年下半年遭遇股价腰斩的困境。这其背后,与同行业价格战竞争、线上获客成本提高导致业绩下滑、食品质量安全以及原始股东减持等因素不无关系。

目前,A股专注于零食行业的上市公司包括三只松鼠、恰恰食品、良品铺子、盐津铺子、甘源食品等等。去年,受到疫情的冲击加上电商红利逐渐消退,这些零食公司业绩面临不小的压力。

2020年,三只松鼠以97.94亿元的营业收入居首,其次是良品铺子78.94亿元、洽洽食品52.89亿元、盐津铺子19.59亿元、甘源食品11.72亿元。但盈利能力来看,三只松鼠的归母净利润3.01亿元只能排第三名,资历更老的恰恰食品实现8.05亿元利润,*;良品铺子以3.44亿元归母净利润排在第二。

盈利能力有所改善,新品业务体量较小

到了今年一季度,据凯度消费者指数连续监测零食市场数据显示,2021年春节期间零食销售同比增幅达5.9%,市场需求有所改善,三只松鼠无论是营收还是利润均呈现增长的态势。

2021Q1,三只松鼠实现营业收入36.71亿元,同比增长7.58%;归母净利润较上年大增67.57%至3.15亿元。

从盈利能力来看,因三只松鼠推出渠道定制化产品、线上价格调整和物流效率优化,使得其销售成本率大幅降低,产品结构改善,高毛利的产品占比增加,其盈利能力有所改善。2021Q1公司毛利率达到31.39%,较上年同期增加4.24个百分点;净利率达到8.58%,同比增长3.07个百分点。期间,三只松鼠销售成本率由去年年底76.10%下降至68.61%。

(来源:wind)

同时,在新产品方面,去年4月三只松鼠新增包括小鹿蓝蓝、养了个毛孩、铁功基、喜小雀在内的四个子品牌。其中,除了铁功基是定位于互联网快食品牌之外,其余3个子品牌涉及婴童食品、婴幼儿配方乳粉销售、母婴服务以及宠物用品、宠物食品、工艺礼品、床上用品等新领域。

目前,小鹿蓝蓝是三只松鼠的主打新品牌,已实现线上、线下全渠道覆盖,其中线下业务覆盖超6000终端。2021Q1,小鹿蓝蓝全渠道营收达7913.00万元,其中线上贡献7292.50万元,线下贡献620.50万元。

产品方面,自小鹿蓝蓝推出以来,已累计打造5款超千万级单品,27款超百万级单品,中金公司预计2021年小鹿蓝蓝将实现超5亿元营收。

流量获取成本加大,线下业务尚需验证

与良品铺子、盐津铺子等竞争对手不同的是,2012年三只松鼠最早从线上起家,是一个比较纯粹的“网生品牌”,而在此后几年,乘上中国电商行业发展快车的三只松鼠发展可谓是风生水起。

但也正因如此,三只松鼠的销售开始过于依赖天猫、京东等线上电商平台。而在疫情之下,各家公司都在加大线上布局,随着电商优势及红利逐渐消减,流量获取成本在不断扩大,对于三只松鼠而言,并不友好。

三只松鼠也意识到这一点,坦言“2020年上半年度,线上平台流量进一步分散,多流量入口导致主流电商渠道的流量下滑,线上销售增速放缓,公司采取积极措施,借助数字技术,通过直播、短视频等新兴工具,扩大电商引流入口,在保障销售增长的同时也增加了获客成本。”

于是,便有了加速线下市场开拓,优化线上渠道的战略转型。

2021Q1,三只松鼠联盟小店新开103家,包括投食店、联盟小店在内的线下店铺数量合计超过1103家。

得益于门店数量增长以及低基数效应,三只松鼠线下营收占比由2020年的26%提升至33.37%,其中,投食店和联盟小店单季度营收同比增速分别达到29.64%和167.24%。此外,公司开始入驻KA商超、连锁便利店等为主的线下分销系统,并定向开发40款分销渠道*产品,单一季度实现营收同比增长73.41%。

线上方面,由于去年基数较高,三只松鼠1-3月阿里线上销售额同比下滑约32%。而公司加速布局抖音、拼多多等新电商渠道,占线上比重达8.55%,其中Q1拼多多渠道实现收入超5000万元,抖音渠道年货节期间整体直播销售达1.82亿元。

随着社区团购兴起,三只松鼠目前已入驻美团优选、多多买菜、橙心优选、每日优鲜等社区团购渠道,覆盖15个省近30座城市,Q1贡献收入近千万元。

总体来看,三只松鼠由单一的线上渠道拓展至线上线下同步发展,在电商红利减弱的同时,减少对单一渠道的依赖度,避免线上流量竞争,这一转型在今年一季度有所成效,但总体还比较低,需要更多时间来验证。

小结

整体来说,得益于人均消费水平的提升,休闲食品行业仍有较大的空间,而行业集中度较低,且线上销售规模仍有进一步提升的趋势,行业内龙头企业未来将进一步抢占市场份额。

三只松鼠作为线上零食行业代表性公司,在互联网红利逐渐消失的背景下,加速推动线下市场开拓和优化线上渠道的战略转型,同时入驻社区团购、社交电商,为其业绩打开增量市场,这个战略打法算是走对了。

不过,休闲零食产品同质化较为严重,大量的SKU丰富产品种类的同时,亦会稀释品牌的价值,使得行业竞争进入白热化阶段。

未来,三只松鼠能否再度打造爆款产品而脱颖而出,还需要时间来验证。