源自巴菲特的“长坡厚雪”,是被大家说滥了的投资哲学。大家对于什么样的雪,是有争议的。巴菲特的本意是湿雪,这样雪球才能越滚越大,如果单纯只是厚雪,雪球粘不住雪,看得见吃不着,那也滚不大。

至于什么样的行业是长坡湿雪,仁者见仁,智者见智,这种争论只是浪费时间。我们可以看看巴菲特到底买了什么。

我们知道,巴菲特并不太喜欢制造业,主要配置的是大消费,在少数的几个制造业配置中,就有两个典型的隐形冠军企业,一个是PCC,另外一个是IMC。前者是一个生产航空用高端精密零配件的公司,国内A股主营发动机叶片的应流股份(SH:603308),每天喊的就是要对标PCC。后者则是一家以色列刀具生产企业。

2006年5月,巴菲特花了40亿美元,收购了以色列Iscar Metalworking 80%的股权,这也是巴菲特历史上首次海外收购。2013年,巴菲特又花了20.5亿美元,将最后的20%股权收走。至此,巴菲特实现了100%控制IMC。

最近,A股也有两家刀具企业,欧科亿(SH:688308)和华锐精密(SH:688059)

在科创板上市,作为次新股受到了市场的热捧。我们今天就来看一下,巴菲特眼中这个拥有“简单及有利可图”商业模式的刀具行业,是不是名副其实。

(*注:本文所涉刀具,是指机械制造中用于切削加工的工具,又称切削工具。由于机械制造中使用的刀具基本上都用于切削金属材料,所以“刀具”一词一般就理解为金属切削刀具,并非各位更为熟悉的厨房用具。)

01

刀具的确是一条好赛道

刀具行业是不是一条好赛道,要从市场环境、产品生产工艺和对标公司这三个方面来看。

1、刀具行业所面临的市场环境,很容易形成护城河。

我们简单的用波特五力模型把刀具市场面临的主要市场环境进行分析,从中可以发现,刀具市场相对小众,但面临的环境却相当有利。

刀具市场的上游主要是碳化钨、钴粉等大宗原材料,刀具的需求量占比并不大,随行就市即可。下游是一大批的制造业企业,小而分散,议价能力弱。产品主要用于机械加工,基本没有替代品。

由于产品种类繁多,需要多年的技术积累,也拥有一定的护城河,对新进入者很不友好,因此竞争格局非常稳定,市场参与者多年变化不大。

2、刀具生产的工艺配方多而繁复,需要多年的技术积累。

合格的刀具生产大体分为四大工艺:粉末制备、挤压成型、烧结和涂层。世界刀具龙头山特维克公司,有6万多种刀具,这些对应着成百上千种工艺配方,在粉末制备环节对应着不同的配比,研磨时间、误差也会有不同的要求。

此外,各种刀具在挤压成型时需要不同力道的冲力,烧结时需要的时间温度也有区别。最后的涂层同样非常有讲究,化学气相沉积(CVD)和物理气相沉积(PVD)是两种不同的涂层方案,不同的刀具,会选择不同的涂层,采用的方案也不一样。

总之,制造刀具需要四大工艺20多个环节,每一个环节都息息相关,任何一个环节不到位都会影响到成品。这些就是我们所说的秘方。甚至某种程度上算是玄学,某种配方多一点少一点,加工的时候多个少个工序,刀具的性状可能就发生根本性的改变,对此没有别的办法,只能一个一个摸索,下笨功夫找诀窍。

如果说单个配方下游的市场很大,那研发就有意义,问题就在于,刀具的品类实在太多,每个品类对的市场又不大,专门针对一个小品类研发的性价比很低,因此这个行业的竞争格局一直很稳定,轻易没有外来者搅局。

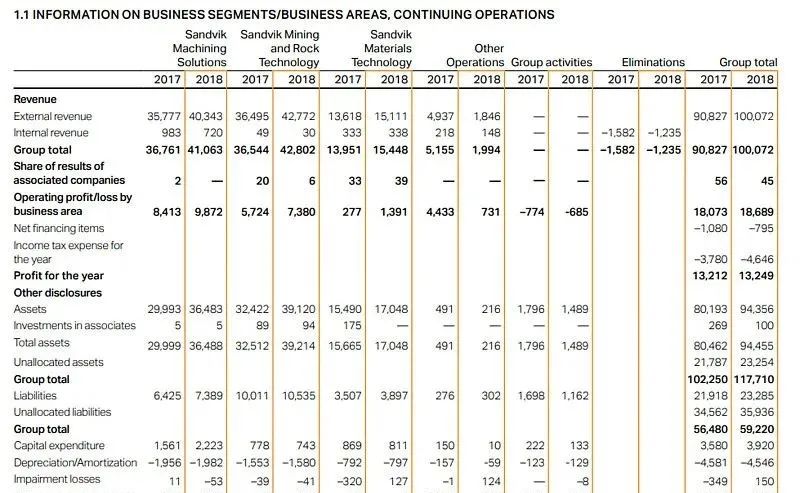

3、行业龙头山特维克具有非常优秀的经营指标。

瑞典的山特维克公司是世界刀具行业的龙头,我们找到了公司2018年报的数据。山特维克现在有三部分业务,机械解决方案、采掘和材料技术,其中机械解决方案就是我们要找的刀具部门,这个部门是山特维克盈利*的业务。

我们用杜邦公式对山特维克刀具部门的盈利状况做了测算,结果如下:

红色的是山特维克公司2018年的ROE情况,绿色的是中国1100家工业类上市公司2018年报数据的中位数。

我们对照可以发现,山特维克公司2018年的ROE为27.64%,远远超过中国工业企业中位数7.84%。2018年,中国1100家工业类上市公司的ROE超过27%的只有不到6%。从细分指标看,山特维克公司的销售净利率表现*,为18.78%,是A股公司的2倍多,总资产周转率也很不错,权益乘数则接近。

02

5年2倍市场空间

机器替人所带来机床数控化率的提升,以及国产替代的机会,是硬质合金刀具市场增长的内生动力。

1、机床数控化是硬质合金刀具市场增长的主要动力。

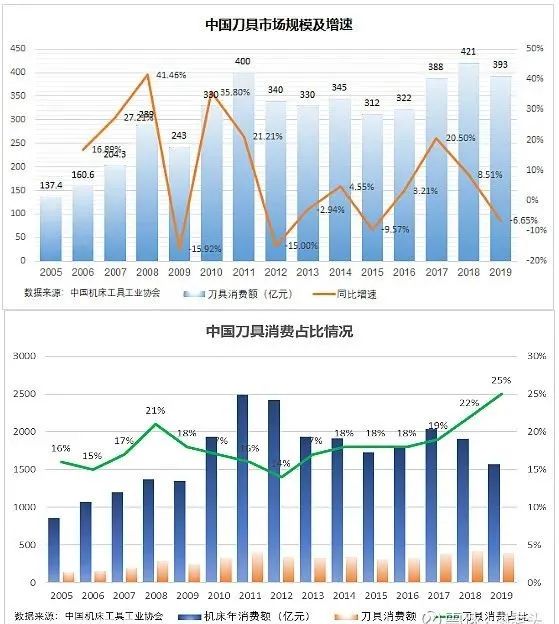

2005年中国金属切削机床年销量中,数控机床的比例只有13%,这个数字逐年增加,到2015年,上升到了31.15%,2020年提升到了43.19%。数控机床跟非数控机床相比,耗费的刀具指数性的提升。

数控机床对刀具的精确度和稳定性要求都更高,一般几个小时就需要更换刀具,而非数控机床通常采用的是焊接刀片,无论是单片价格还是使用时间,都要远远落后于数控机床用刀具。而且,刀具一般占到生产成本的5%左右,占的比例并不高,厂商也有动力更换。

机床数控化*的推手就是人工替代,而不是经济学家希望的产业升级。数控机床的优缺点都是秃子头上的虱子—明摆着。加工精度高、一致性好,生产效率高,缺点就是贵。开工厂又不是做慈善,当劳动力成本够低、招工容易的时候,能用人为什么要费那份钱。而当招工难、人力成本上升的时候,企业自然而然的就会提高数控机床的使用率。

数控化率提升带来的是对硬质合金刀具需求的增加。根据机床工具工业协会的数据,2019年中国硬质合金刀具占刀具产值的47%左右,而世界平均水平是63%,中间还有15个百分点的差距。

2、国产替代也在加速。

中国对海外刀具的依赖度一直不低,2019年,中国共进口刀具136亿元,占到国内全部需求的34.61%左右。过去5年,尤其是2015年以来,中国国内刀具厂商一直加大研发力度,国产替代的速度不断加快。

刀具进口依赖度在2015、2016年两年到了37%的高点之后,开始逐年回落,未来进口将保持在合理的低水平上,主要作为国内刀具需求一个补充,而不是占据高端市场。

3、总体测算未来5年硬质合金刀具市场会有2倍规模的增长。

中国刀具市场规模总体是增长的,2019年中国刀具消费额为393亿元。正常发达国家刀具消费额是年机床消费额的一半左右,2019年中国的这个数字是25%,总体还有很大的空间。

我们给出三个预测假设:

*、基础的机床消费量,按照GDP增速给值,未来5年前两年增长6.5%,后3年增长6%;

第二、数控化率的提升,所带来的硬质合金刀具占比每年提升2-3个百分点,到2025年达到60%;

第三、国产替代以及数控化率提升,会提高刀具消费与机床年消费的比值,预计每年提升4个百分点,到2025年达到45%,略接近世界平均水平。

根据这个测算,预计硬质合金刀具市场到2025年可以从200亿的规模提升到600亿,每年增长25%左右。

对照这个预测结果,从机床年消费额看,总体相对保守,兑现的可能性很大。中间可能存在较大变数的是刀具机床消费占比和硬质合金刀具占比,在预测中这个比例上升很快。这个比例主要取决于机器替代人工的速度,在当前年轻人越来越不愿意进工厂,职业选择多样化的推动下,这个比例趋势上是没有问题的,问题只在于速度到底有多快。

03

中国刀具上市公司图谱

在中国刀具市场,可以分为三大阵营,各个阵营有各自的特点,中国本土派由于历史沿革,机缘巧合之下也会在某些区域形成集聚效应。

1、世界刀具市场的三大阵营

世界刀具行业,可分为三大阵营,跟很多行业一样,可分为欧美派、日韩派和中国本土派。

欧美派以山特维克、伊斯卡和肯纳金属为代表,大而全,覆盖面广,通用刀具和专用刀具都有,技术水平高。日韩派没有那么多资金把摊子铺大跟欧美派正面硬刚,就主攻单个型号量比较大的通用刀具,也能分一杯羹。

剩下的中低端市场,是中国本土派的天下。企业小而分散,体量*的株洲钻石,年收入也不到20亿,离世界龙头山特维克,还有20倍的距离,成长空间很大。

2、中国的刀具江湖

所谓天下风云出我辈,一入江湖岁月催。中国刀具江湖,逃不开这三大渊源:601厂、中南大学有色冶金系、钨矿冶炼。

建国之后,株洲是国家确定的八个重点建设的新兴城市之一,601厂则是国家“一五”期间建设的156项重点工程之一。1954年,在株洲走马塘,数千名来自天南海北的建设者,从一片荒草地上建起了这个著名的硬质刀具工厂,视察过该厂国家领导人如过江之鲫。

601厂后来演变为现在的株洲硬质合金集团,拥有行业内*的国家级实验室,光发明专利就有400多项。

株洲601厂是中国刀具行业的黄埔军校,现在这批刀具企业的创始人,或多或少的都跟601厂有些渊源。上市公司欧科亿的董事长袁美和,原601厂劳服培训中心副厂长,1996年出来创业。华锐精密董事长肖旭凯,属于601工厂子弟,母亲是601厂退休高级工程师,自己也当过601厂的大区销售经理。

第二个渊源是中南大学有色冶金系,1952年由武汉大学、湖南大学等五所院校的冶金类系、科合并进入中南矿冶学院后组建而成。不仅仅是刀具行业,现在中国钢铁冶金行业正当打的人才,半数出自这个学院,欧科亿董事长袁美和,大学就毕业于该学院。

第三个来自于钨矿冶炼产业链。硬质合金的原材料是钨,近水楼台先得月,往往钨冶炼公司也做一些下游的刀具业务,隶属于厦门钨业的厦门金鹭,就是国内著名的刀具生产企业,而株钻现在也是上市公司中钨高新的子公司,母公司五矿集团拥有中国近三分之一的钨矿储量。

3、中国的刀具上市公司

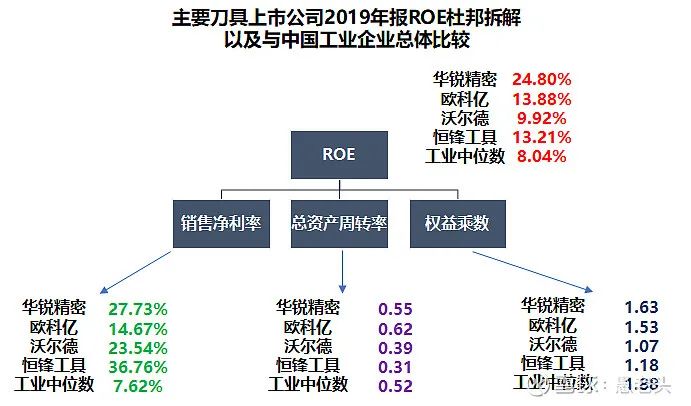

A股目前比较纯正的刀具行业标的有四家,即华锐精密、欧科亿、沃尔德和恒锋工具。我们用杜邦公式简单拆解了一下各个公司2019年的ROE。华锐精密的ROE最高,超过20%,沃尔德*,不到10%。

三个细分项下,刀具行业的销售净利率指标总体表现*,最差的欧科亿,也超过14%,而Wind工业分类下的1000多家上市公司,中位数只有7.62%,不到8%,这也从侧面证明了,刀具这个行业,是一个很不错的赛道。

表现比较差的是总资产周转率,华锐精密和欧科亿也只是刚刚过市场中位数,沃尔德和恒锋工具则是远远低于市场中位数,显示资产利用效率不高。从杠杆率也就是权益乘数看,都偏低,沃尔德和恒锋工具更是只有1出头,显示负债率极低,在资本市场进行股权融资的意义其实并不大。

除了财务指标,各家上市公司也有各自的特点。

华锐精密主打数控刀具中的通用件。华锐精密的定位有点类似于第二阵营的日韩系,在数控刀具行业选择量大的品种进行突破,财务指标在四家公司中表现*,当然估值也高。

欧科亿走全覆盖路线,做综合方案提供商,目前有1万多个SKU,对比来看株钻大约3万,山特维克6万,盈利指标要弱于华锐精密,但收入体量比华锐精密要大得多。

沃尔德主打小众的高端金刚石超硬工具,继续突破的难度比较大。

恒锋工具主要是高速钢刀具,数控刀具比较少。

4、市场看好,但短期估值已高

根据最近的实地调研,刀具以往订单周期约1-2个月,现在一些产品订单周期可以达到5-6个月,株钻的产品已经两次调价,这在历史上比较罕见,自2020年以来,受国际环境影响,国产替代也在加速进行。刀具行业的景气度短期没有问题,因为基本面问题而暴跌的概率不大。

但好行业并不意味着就是好投资。看一个公司市值空间有多大,现在贵不贵,可以简单把这个公司远期利润做个测算,按照我们上面讲的,市场规模五年两倍,基本上是每年25%的增速。

欧科亿:2020年报已公布,收入7.02亿,净利润1.07亿,假设到2025年,收入翻两倍,到21亿,净利润翻3倍,到4亿,给25倍市盈率,市值100亿,现在市值已经53亿(截至4月21日收盘)。

华锐精密:根据年报,2020年收入3亿,净利润0.9亿,假设到2025年,收入翻两倍到9亿,净利润翻3倍到3.6亿,给25倍市盈率,市值90亿,现在市值54亿(截至4月21日收盘)。

作为两个次新股,涨到今天这个份上,留给长期投资者留的空间并不大。而且这些业绩能不能兑现,还是一个问题。

5、被忽略多年的龙头——中钨高新

欧科亿和华锐精密的上市,让数控刀具行业有了些关注度。仔细审视之下,却发现了这个行业被资本市场忽略多年的龙头——中钨高新。

中钨高新向来被资本市场当成有色资源股来炒作。作为五矿集团的钨产业平台,市场将钨矿注入作为公司的主要标签,上市公司旗下的两个优秀资产,却一直养在深闺无人问。

*当然是数控刀具的行业龙头株钻。也就是前面说的601厂,属于株洲硬质合金集团,目前在上市公司中钨高新体内。从2010年开始,产能就一直是6000万片,2020年定增融资之后将产能提升到了8000万片,以后每年扩增2000万片规模,产能不再成为瓶颈。从技术水平角度说,株钻是当前国内刀具行业没有争议的龙头,也是刀具进口替代的*供应商。

第二是子公司金洲精工,国家认定的细分品类隐形冠军。在PCB的微型钻方面做到了全球*,市占率30%左右,入围工信部*批制造业单项冠军示范企业名单,技术水平之高得到了国家级的盖章认定。

中钨高新现在的问题就在于是国有企业,机制一直是个老生常谈的难点。最近的业绩预告是2020年归母净利润2-2.3亿,对应现在的股价市盈率40倍左右,市值85亿。在市场向上和管理改善的情况下,业绩可能会有爆发增长的潜力。