疫情后的预期差、重构的内容社区、亟待释放的旅游需求给了二次上市的携程重夺估值定价权的机会。

过去一年,旅游业迎来至暗时刻。突袭的疫情让出行游市场市场几近中断,各旅游上市公司的业绩均同比大幅下滑,从入口到地接,整条产业链均受到了严重冲击。

行业的转向,让投资者开始看衰旅游公司,携程作为旅游业的*龙头,不出意外的成为了市场质疑的对象。在不少投资者来看,携程虽然拥有很多高净值客户,但年轻用户不足,缺乏内容基因,更像是一家传统的旅游公司,而非互联网公司。

但实际上,这些看衰情绪更多是建立在疫情的利空之上,属于“被放大”的恐惧。

随着疫苗的普及,其实整个旅游行业的拐点已经到来,尤其是国内市场方面。而由于目前欧美疫情依然较为严峻,投资者对于旅游行业依然较为悲观,这变相的压低了携程的市值。

在这样的背景下,携程集团(TCOM.US,09961.HK)在4月7日发布招股公告,计划全球发行3163.56万股股份,最高定价333港元/股,将于4月19日正式登陆联交所主板。

4月13日,携程回港上市的最终价格锁定在268港元,预计募资超过83亿港元。值得注意的是,268港元的发行价较美股收盘仅折让1.8%,折让力度处于回港二次上市公司中的历史地位,表明了市场看多携程的信心。

港股二次上市,有利于携程的长期发展。招股书显示,携程拟将所募集资金用于一站式旅游产品的完善,提升自身产品在行业中的领导地位。此外,剩余资金将用于提高运营效率,以及满足一般公司用途和营运资金需求。

投资者火热申购背后另有深意,这预示着携程二次上市,能够吸引更多了解内地情况的资金,这将有利于向市场传递目前携程的真正价值。我们认为,携程赴港IPO是一次重夺估值定价权的机会。

01 被放大的恐惧

众所周知,疫情给旅游行业带来严重冲击,但并没有破坏旅游行业的底层商业逻辑。

整个2020年,疫情给全球旅游业带来了超过1.3万亿美元的损失,国际游客数量比上一年下降74%。按旅游业营收计算,2020年的损失相当于2009年全球经济危机其实损失的11倍以上。

国内市场方面,2020年全年国内旅游人数为28.8亿人次,同比下降52.1%;实现国内旅游收入2.2万亿元,同比下降61.1%。

但随着疫苗的普及,整个旅游行业实际已经开始触底反弹。市场预计,目前新冠疫苗普及较为顺利,疫苗有效性相对乐观的情况下,入出境旅游市场有望在今年下半年有序启动。

预计全年恢复至疫情前的三成左右,其中接待入境游客同比增长超五成;实现国际旅游收入同比增长超六成五;中国公民出境旅游人数可望同比增长达七成。

与国际旅游市场的渐渐复苏相比,中国旅游市场的反弹显然要迅猛得多。这一方面得益于中国超高的疫苗接种率,另一方面则要得益于政府卓有成效的控制。

在刚刚过去的清明节假期中,全国国内旅游出游1.02亿人次,同比增长144.6%,恢复至疫情前同期的94.5%;实现国内旅游收入271.68亿元,同比增长228.9%,恢复至疫情前同期的56.7%。

持续复苏的旅游市场,让投资者对于即将到来的五一假期充满期待。花旗也预计中国旅游需求将会在五一假期进一步提升,甚至恢复疫情前的增长。

过去十年中,携程都是OTA平台中的*龙头,不仅交易额连续保持全国在线旅游行业*,并连续3年领跑全球在线旅游行业。显而易见,中国旅游市场的复苏,对于携程来说*是实质性的利好。

旅游行业远没有投资者想象的那样惨烈,疫情下的悲观情绪放大了投资者的恐惧,携程作为中国OTA**的实力被市场严重低估。

02 补上最后一块拼图

流量、内容、商品无法精准匹配,这是携程这些年来遇到的*痛点,同时也是市场质疑的地方。

但实际上,这个问题并非携程独有,而是整个OTA行业长期无法解决的顽疾。

旅游行业的内容其实是很碎片化的,且内容的质量也普遍不高,其中存在很多的无效信息,甚至虚假信息,这就导致内容与流量目前是无法精准匹配的。好的内容得不到推荐,想要了解精准旅游信息的游客又没有好的平台去了解。

这就导致很多出行的需求实际上是被抑制的。除了很多知名的景点,大部分地方性的景点其实都并没有得到充分挖掘。尤其在疫情之下,很多游客的出游被迫改为近郊,这就让整个市场存在极大的营销缺口。

坦率来说,目前没有任何一家平台能够将流量、内容、商品三者准确匹配相连,很多情况下,机票订满、酒店住满的情况屡见不鲜,导致出游效率极低。

携程正是看到了这一痛点,并利用疫情的契机,加大力度进行内容建设,并取得了不俗的业绩。

具体来看,目前携程已经构建起携程直播、携程社区、星球号三大内容载体。建立起“流量、内容、商品”相匹配的完整生态,涵盖销售前咨询,售中预订、执行,售后评价、分享的完整旅行生态正在拔地而起。

在疫情中,携程发起“旅游复兴V计划”,联合百余目的地、万家品牌共同投入10亿元复苏基金,促进旅游消费。

以“BOSS直播+高星酒店预售”为核心,覆盖全球28个国家的274个城市,用预售模式来促进业务增长。截至2020年底,携程直播已进行了118场,2亿消费者在直播间预约旅行,带动携程预售总GMV超50亿元。

2021年,携程直播项目进一步升级,由“BOSS直播”、“周末探店”直播、“境外本地”直播的携程直播IP矩阵改版、拓展至赋能全行业、满足旅行场景新需求的价值阵地。

下一步,携程将进一步吸纳目的地和KOL进入直播间,构建与用户的有效对话场景,进一步丰满携程内容生态故事。

如果说直播激活了被抑制的旅游需求,那么携程社区则为用户提供了一个能够进行旅行体验分享的平台,并笼络了大批内容创作者。

2021年,携程社区从“旅行攻略社区”升级为最专业、最有趣、行业价值最突出的“旅行+生活”社区,进入“2.0时代”。携程社区将致力于让行业和用户建立更好的关联,让旅行者之间发生更美好的化学反应。

直播是印钞机,社区是流量池,实际上携程还缺少一个将商家、用户相串联的枢纽中心。

伴随不久前“星球号”的发布,携程整个生态一下子得以打通,让更多的私域流量可以沉淀、转化。星球号相当于携程为全网旅业生态角色打造的私域运营空间,根据旅业众生的不同身份、不同角色,为其打造完备的定制化私域运营工具和变现通路。

通过两年的积累,目前携程三大内容布局已经完成,星球号成功串联起直播和社区,让携程补上了长期缺失的内容一环。这让携程不再仅仅是旅游公司,而蜕变成一个集一切旅游资源于一身的生态平台。

携程拥有行业中*质的高净值客户,他们并不缺少消费能力,只不过在此前的携程生态中,并没有充分发掘这些高净值客户的自身价值。

内容营销体系的建立,不仅能解决旅游中遇到的各种问题,甚至还能给出游决策提供参考。从财务层面分析,有助于提升用户粘性,丰富携程的营收结构。

03 重夺估值定价权

就疫情中携程的表现而言,其效率、策略均值得称道,但市场却并未给予足够的反馈。

受制于目前欧美疫情的严峻趋势,境外投资者对于旅游行业依然较为悲观,这实际上变相压低了携程的市值。

但正如我们前文提到的数据,国内旅游市场方面,不仅已经几乎恢复到了疫情前的水平,甚至已经开始出现增长,需求有望在未来集中爆发。

中国作为世界上人口最多的国家,其旅游市场实际上是具有独特性的,而其中所存在营销的机会也是很多外资所无法想象的。实际上,对于国情缺乏深刻理解的外资,恐怕很难对于携程正在做的事给出准确评价。

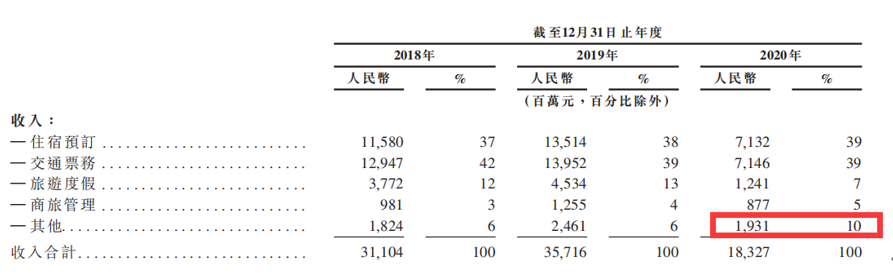

纵观携程最近三年营收,虽然各项业务均同比出现显著下滑,但包含创新业务的其他业务正在正在不断提升。2020年,该项业务的营收达19.31亿元,在总营收中的占比达到10%。

随着携程聚焦内容布局,整个生态链的价值也将逐渐得到释放,例如广告业务、营销业务就可能成为新的增长点。

据易观报告,旅游广告市场规模预计从2019年的946亿元增长到2025年的1393亿元,潜力绝大。不断完善的内容营销体系,将会给携程带来新的业绩增长点。

投资者是最容易受到环境影响的一批人,生活在境外的投资者是很难感受到中国旅游市场快速复苏带来的价值。就好像在港股上市的同程艺龙,其业务规模无法与携程相比,但股价走势却要明显强于携程,甚至即将创出历史新高。

携程二次上市后,能够吸引更多了解内地情况的资金,这将有利于向市场传递目前携程的真正价值。我们认为,携程赴港IPO是一次重夺估值定价的机会。

04 股价双击

股价的爆发性上涨,往往需要具备双重条件:预期差、业绩增长。

首先是预期差,它就相当于弹簧一样,当实际情况与预期差距越大,那么其最后反弹的力度也就越强。

旅游市场被放大的恐惧,让投资者过分看空携程,而实际上携程的业务已经开始复苏,就形成了较为明显的预期差,二次上市则是扭转预期差的良机,这是股价爆发的基础。

另一方面,业绩的增长则打开了股价上涨的空间。从目前来看,携程未来业绩的上涨主要取决于两方面:疫情复苏、增量业务。

随着疫苗的普及,旅游市场将逐渐回归疫情前的水平,不断向好的预期让携程未来的成长得到保障;而内容端的补全则有可能激活携程的整体生态价值,带动由广告、营销等业务带来的二次增长。

当预期差的弹簧不断下压,业绩增长的天花板逐渐打开,携程股价极有可能在二次上市后重新夺回估值定价权,出现股价双击。