在一年只有寥寥几部的高成本院线大片之外,其实一直有大量的市场空间存在着,这也是网络电影不断更迭,逐步抛弃粗制滥造走向精品化的初始动力。

声势浩大的“网络电影春节档”最终表现似乎不太亮眼。制作阵容最强,有大牌明星参与的《发财日记》和《少林寺之得宝传奇》是以单片付费模式上线,至今未有官方公布成绩;而其他常规分账模式的网络春节档电影没有与日常档期拉开什么差距,分账破千万的目前仅有《反击》《兴风作浪3》两部。

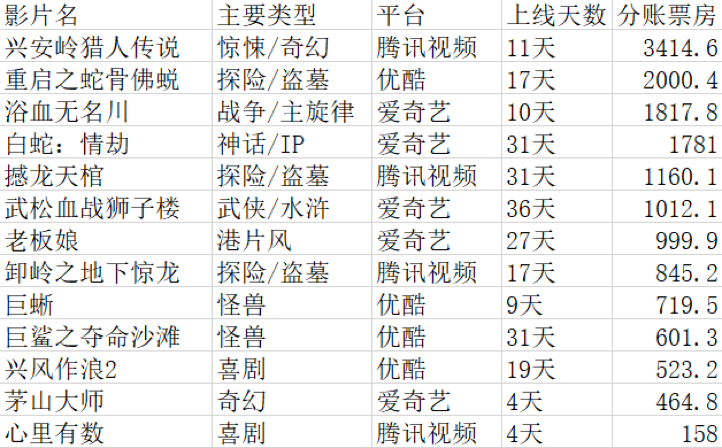

爆款来得有些出其不意。春节表现一般,但4月初的《兴安岭猎人传说》和《浴血无名川》突然爆发,恐怖片《兴安岭猎人传说》豆瓣6.1分,首日分账票房突破557万元,打破网络电影最快破3000万的记录;抗美援朝电影《浴血无名川》豆瓣6.4分,目前分账票房也已经突破1800万元,甚至还有豆瓣网友短评认为“比金刚川强点”。

这两部电影算不上获得了什么惊人业绩,但放在网络电影的标准下也凸显了值得注意的新趋势。我们对于网络电影究竟该如何定义?与电影发展历史中B级片、电视电影的内容和市场表现有何异同?在走了几年“精品化”路线后,网络电影究竟有哪些可能?读娱君试图站在行业角度探讨一番。

1

网络电影走向“质变”的前奏

首先我们看一下最新的网络电影题材类型和市场情况,春节档后以3月至4月初,几大视频平台上线的主要网络电影统计如下:

数量来看,节后的网络电影市场还是奇幻、盗墓探险、怪兽电影占大头,网络电影在这些类型上的侧重是从诞生之初就明确了的——*部黑马《道士出山》为代表的鬼怪、惊悚题材,2018年就突破5000万分账的《大蛇》为代表的怪兽题材,以及随“盗墓笔记”、“鬼吹灯”IP进军网大后的一大批跟风电影,各种“蹭IP”的西游、水浒、狄仁杰……网络电影市场中有很大比例是这种“快餐属性”很强的类型片,目标也很直接,就是用最快的时间抓住观众的眼球。

但票房排在前面的《兴安岭猎人传说》和《浴血无名川》就显得画风有些区别了。

如果不看全片,观众很容易以为《兴安岭猎人传说》和网络电影早期的粗制滥造恐怖片没有区别,但无论是罕见的在短视频平台铺开大量宣传,还是影片本身在网络市场中的出挑水平,都能看出《兴安岭猎人传说》能迅速突破3000万门槛的“底气”所在。《浴血无名川》也是如此,虽然剧情上颇有当年那些“神剧”遗风,但从战争场面、镜头调度的水准而言,已经与许多院线电影没有明显差距。

读娱君认为,《兴安岭猎人传说》应该对比的对象既不是三四年前那种小成本网大,也不是过去院线电影中那些“只有海报最吓人”的垃圾恐怖片,而是去年题材不同的《奇门遁甲》和《倩女幽魂:人间情》。

它们的共同之处在于,既是目标明确、满足市场需求的“网大特色题材”电影,又是在拍摄水平、宣发支持上实现了“初步质变”的项目。在玄幻、惊悚等强类型化标签的基础上,这几部电影*地重视了常规电影的全部投入,从制作到宣发播出的整个过程,已经完全趋向于中小成本院线商业片。举个例子,从内容本身来说,《赤狐书生》这种腰部院线片和《奇门遁甲》和《倩女幽魂:人间情》除了演员咖位之外,其实对观众来说并无明显的高下之分。

豆瓣口碑高未必分账高,同时分账高的电影也不乏粗制滥造和山寨IP。在读娱君看来,最能区分这种“初步质变”的判断方法既不是豆瓣评分也不是分账结果,而是“宣传营销”的投入多寡。是否有足够的宣传经费、宣传是否前置,是否覆盖主流人群。在较高的宣传投入背后意味着各方对该电影项目的预期提升至了新阶段,这与过去网络电影行业中普遍的“裸上”有明显的区别。

从近两年的趋势来看,头部项目的营销前置、甚至在营销投入超过部分腰、底部院线片,都正在变成常态。因为从最简单的市场投入产出规律来看,只要达到3000万以上分账,对片方来说几乎意味着在院线市场获得近亿元的票房成绩,而2020年国产电影仅有21部票房过亿。

而营销投入是从“押宝”变成“持续流水产出”的一大有效手段。在影片质量已经不输给一般院线片的基础上,网络电影的“传播放大器”会变得越来越重要。所以做好准备吧,我们可能会在抖音、快手、微博更频繁的看到网络电影的营销物料。

读娱君认为,网络电影现阶段的目标就是将《兴安岭猎人传说》《浴血无名川》《奇门遁甲》《倩女幽魂:人间情》这种投入产出等级常态化,网络电影在过去两年不断“提质减量”,日后的趋势当然不言自明。

2

从B级片、电视电影两个“师傅”

看网络电影的生存之道

从定义上来说,网络电影如今正在慢慢与低质量、垃圾的标签拉开距离,简化为了一个“在网络渠道发行”的泛化概念。而从投资体量、制作水平和题材特征来看,读娱君认为网络电影其实与B级片、电视电影有相近的一面,但同时又在部分特征上有所区别。

B级片一般定义是成本较低的商业类型片。B级片的概念是与商业电影历史高度相关的,早至上世纪二三十年代,美国电影行业因不景气推出了“双片连映”模式,影院会在一部高成本制作后再放一部低成本影片以吸引观众,也就是B级片。而随着好莱坞大厂开始集中生产“大片”,B级片也从早期概念中脱离,成为中小制片商争夺市场的重要产品。

当代影迷熟悉的“B级片”,则大都是因尺度变大,高度类型化集中于情色、暴力、惊悚、猎奇和模仿的一批商业电影,这些电影大都被称为剥削电影(exploitation film)。

剥削电影维基百科的定义是,“创作者希望利用向电影里填充符合当下潮流、类型细分和耸人听闻要素的手段实现电影在商业上的成功。”剥削的翻译并不算答意,从根本逻辑来说,B级片与剥削电影是以商业收入为目的纯“逐利”电影。杀人狂、怪兽、牛仔、忍者……只要出现市场热衷的题材,潮水般的剥削电影就会出现,这些电影往往只在磨坊戏院、露天汽车戏院等特定影院上映,市场一度非常繁荣。

而电视电影在国内代表就是CCTV6制作的一系列影片。这些影片大都成本不高,成系列制作和播出,拍摄周期短,制作水平并不算太低,情节较为简单紧凑。较为成功的有《陆小凤》系列、《镖行天下》系列、《火线追凶》系列、《水浒英雄谱》等。

中国网络电影市场的“怪兽”风、早期的各种“猎奇”风,显然与部分“剥削电影”有着商业目标和内容创作逻辑上的一致性;而低成本大量产出、仅供网络端的单一渠道播出模式,也与电视电影有相同之处,这俩都可以说是网络电影的“师傅”。

网络电影与B级片的高度相似在2015年左右的“蛮荒期”是极为明显的,成本底下,暴力等要素博人眼球,跟风山寨,缺少明星。当时网络电影公司一拥而上创作的“僵尸惊悚片”一年就有上百部。B级片当年的爆发起于美国审查制度的松动,同时网络电影也在审查趋严、备案制下逐渐“淡化”了这部分特征。

两相结合,这其实解释了网络电影的过去和现在。一方面,基于纯粹的商业化考虑,在内容题材上不断推陈出新迎合观众需求,另一方面以前的电视也好、现在的网络也好,作为区别于院线的独立渠道,市场规模仍有差距,很难出现与头部院线同级别的高成本大片。

所以说,网络电影的发展前景,一方面要看观众对商业电影的需求和创作监管的范围和风向,更重要的则是渠道的市场规模前景——“网络观影场景”究竟能达到怎样的上限。为什么成本低廉?缺乏明星?因为网络电影市场规模现阶段仍然有限,上游不敢更大胆投入;而对于那些真正高成本的电影,也没有太多理由放弃院线市场独占网络。

从这个角度来说,Netflix其实一直在摸网络电影市场的“上限”。但即便是Netflix,最多也只是做出《光灵》这样的中成本科幻、《爱尔兰人》这样的中等成本剧情片,投入规模仍然与院线头部相差甚远。而2020年以来的流媒体独播大片,显然更多是疫情因素下的无奈之举。

但话说回来,网络电影的目标是在网络独播《复仇者联盟》《加勒比海盗》这种数亿美元的大片吗?其实在读娱君看来,这也不是这个市场发展壮大的前提——就像B级片、电视电影在不同时间段对院线电影的补充功能一样,网络电影在很长一段时间内与院线互补、共存,也可以是良性模式。为什么至今仍有那么多B级片影迷?为什么《陆小凤》系列会在多年以后还在B站有粉丝二创?多年以来,在一年只有寥寥几部的高成本院线大片之外,其实一直有大量的市场空间存在着,这也是网络电影不断更迭,逐步抛弃粗制滥造走向精品化的初始动力。

但同时,网络电影也必须找到更“主流化”、“多元化”的创作路径,而非像剥削电影那样持续消费题材生命力。如果网络电影要看到更大、更高的市场,恐怕就需要与主流院线电影一样更注重“多层次”的内容内涵,而非止步于初步的感官刺激和情绪煽动层面上。这方面,现阶段的网络电影还有很大不足,连《兴安岭猎人传说》《浴血无名川》《奇门遁甲》《倩女幽魂:人间情》也都是“单薄”的电影内容,因此读娱君认为它们还无法代表网络电影的未来“完全体”。

电视电影源自电视媒体的强势。多出来的市场空间和需求催生了电视电影的内容生产,但随着网络渠道逐渐实现对电视台的超越,电视电影的黄金时期也已经过去;从发行渠道的角度来看,网络在未来的重量级恐怕在当年的电视之上。大众对电影内容的需求是长期稳定存在的,随着市场规模的扩大,用户网络付费习惯的全民化,网络电影的分账票房天花板迟早要被打破,在《兴安岭猎人传说》《浴血无名川》《奇门遁甲》《倩女幽魂:人间情》奠定现阶段趋势的情况下,网络电影下一阶段的“质变”还在路上。