新技术的发展,从来都不是线性的。

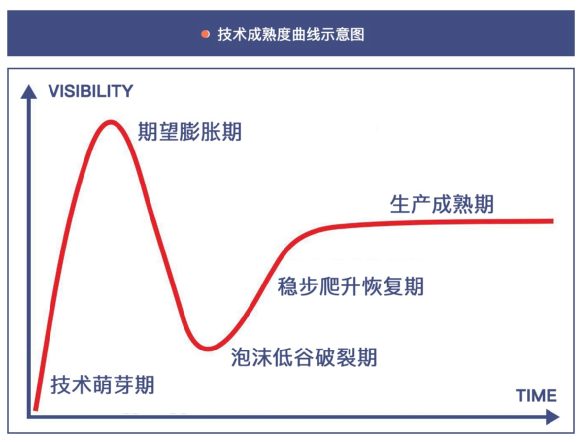

权威咨询机构Gartner为此总结了一条技术成熟度曲线,它被广泛用来预测新技术成熟演变的模型:一般可分为5个阶段:技术萌芽期、期望膨胀期、泡沫破裂谷底期、稳步爬升复苏期、生产成熟期。

最形象演绎这个过程的是2000年的互联网泡沫。经过大浪淘沙后,亚马逊、谷歌、奈飞、PayPal等成长为科技行业巨头。目前,亚马逊和谷歌的最新市值达到1.7万亿美元,1.54万亿美元,奈非也有2459亿美元。

技术成熟度曲线

VR行业也在走一条类似的路。不过,目前只是走了前半程。

2016年,被称作VR元年,仅仅国内就产生了超过3000家创业团队,随后“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”。

这一过程中,暴风集团是典型代表。2014年,暴风集团切入VR行业。在随后的两年间,暴风魔镜一鼓作气推出了四代VR手机壳子和VR一体机“暴风魔王”。随着VR热潮的来临,暴风集团曾上演40个交易日37个涨停板的股市神话,一度被称为妖股,市值最高超400亿元。

但因为技术不成熟、体验差、应用场景受限、销量等问题,VR从“小甜甜”变成了“牛夫人”。结局大家也都熟知,短短5年多时间,暴风集团经历了从上市到退市,VR行业也跌入低谷。

三七互娱投资总监李欣航告诉「深响」,当时的部分投资机构、创业者都有些浮躁,并没有真正理解技术的难度和周期。

现在,已经深刻理解了“与时间做朋友”的VR行业正在沉默着静待爆发。2020年5月,苹果收购了VR初创公司NextVR,后者为虚拟现实设备提供体育赛事和其他内容;2021年3月,索尼宣布正在为PS5开发一款新的VR设备……

这一次,VR真的迎来春天了吗?

走出波谷?

“春江水暖鸭先知”,对于VR行业的变化,投资人是*感知的。据了解,2020年8月,大朋VR获得战略投资数千万元;2021年1月,专注VR领域的爱奇艺智能,宣布完成B轮数亿元融资;2021年3月,Pico宣布完成2.42亿元的B+轮融资。

常年关注VR行业的投资界人士赵天(化名)告诉「深响」,目前VR行业的投资人主要分为两类:

一部分曾经被VR“伤害”过,他们对VR的印象大多还停留在几年前,觉得它不行;

另一部分还是比较看好VR行业,觉得VR将进入第二波爬坡的时间点,进入良性的健康发展。

总体来看,面向VR行业的投资属于“乍暖还凉”。三七互娱投资总监李欣航认为,目前虽然投资VR项目的人并不多,但从去年下半年开始,来看的投资人却变多了很多,与2019年几乎无人问津的状态相比,关注度和热度得到了很大的提升。

至于“回暖”,李欣航有自己的定义,“以前不看这个行业的投资人,开始出手VR项目”。但目前,她还没明显地看到这个迹象,这几年投资VR项目的,还都是长期关注该行业的人。

不过,经历了几年的“沉默”后,VR行业内部确实有了一些变化。

最明显的就是出现了《Beat Saber》、《半条命:艾利克斯》等几款现象级的VR游戏,带动内容创作出现了赚钱效应。据Facebook Reality Labs副总裁Andrew Boz Bosworth透露,Quest平台上已经有超60款游戏收入超过100万美元。其中,《Beat Saber》销量超200万份,营收超6000万美元;《行尸走肉:圣徒与罪人》上线一年收入超过2900万美元……

国内方面,*代表性的是南京穴居人工作室开发的《Contractors》,上线后很快在Oculus和Steam双平台销量突破5万份。随后《Contractors》在去年底登陆Quest平台,上线45天收入达100万美元。据工作室创始人丁伟瀚介绍,该游戏在全平台的收入已超过300万美元。

这虽然无法与国内相比动辄上亿元营收的手游相比,但对于现阶段的VR内容创作团队来说,已经是一笔不小的收入。

当然,优质的内容也会带动硬件设备的销售,这一模式已经在主机游戏领域被验证过。玩家会为了玩《塞尔达传说》、《任天堂全明星大乱斗》去购买任天堂Switch,也会为了玩《最后生还者》、《血源》、《战神》等去买索尼PS系列。

类似的故事,也正在VR行业重演。据了解,Valve 推出的* VR 游戏《半条命:艾利克斯》,成为 2020 年VR 游戏爆款,为 Steam VR 平台新增发展百万用户。

VR消费升温

另一个大的变化,是Oculus Quest 2的发布,开始真正撬动消费端VR崛起,依据就是VR头显销量的大幅增长。

虽然Facebook并未发布相关的统计数据,但其旗下Reality Labs高管曾表示,Quest 2短短几个月的销量已超过了所有前辈,而且是所有前辈的总和。有媒体猜测,Quest 2的总销量已经接近400万。

多种迹象都显示,Quest 2销量确实增长迅速。公开数据显示,Facebook 2020年Q4非广告收入达到8.85亿美元,同比2019年Q4的3.46亿美元增加了156%。对此,首席财务官大卫·韦纳(David Wehner)表示,这是由“Quest 2在圣诞假期的强劲销售带来的”。

这种趋势也在供应链方面得到了印证。

歌尔股份(002241)的中高端VR头显出货量占全球总量一半以上,客户中包括Facebook、索尼等大玩家。财报显示,歌尔股份2020年包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176亿元,同比增长107%。歌尔股份表示,VR市场已经开始爆发,随着核心客户产品项目陆续推出,未来几年将迎来快速发展。

Quest 2销量爆发背后,主要有两个原因:

*个是采取的低价策略与刚准备接触 VR 的玩家需求相匹配。与*代Quest相比,Quest 2更轻、更薄,整体更好,但价格更便宜。据了解,64GB 机型售价为299 美元,256GB 机型售价为 399 美元,比Quest一代便宜了100美元。

第二点是,Quest 2的用户体验得到认可。赵天表示,VR行业经过一个波峰到波谷,然后再起来的过程。在上一个高点的时候,VR硬件体验可能也就勉强及格,在清晰度、防眩晕、交互体验上都还有所欠缺。目前对于Quest 2的体验,他愿意给它打80分,虽然没有达到*效果,但日常用起来不会觉得难受。

相比VR在国外的小高潮,国内的感受并不明显,因为Quest 系列并未进入国内市场。不过,随着华为、苹果等准备发布新品,大家对VR的预期正在回升。

据了解,彭博社、The Information、摩根大通都爆出消息称,苹果或将发布一款混合现实头显,这是苹果自2015年以来的*款重要新设备,势必会引发人们对这一赛道重新关注。虽然苹果产品还未发布,但已有“风雨欲来山满楼”之势。

IDC预测报告显示,2021年VR出货量增长46.2%,到2024年将以48%的复合增长率增长。

内外“温差”

虽然VR行业已经有了回暖的迹象,但国内外还是存在着“温差”。

首先,在国外,VR已经进化成巨头之间的“游戏”,比如Facebook收购Oculus,微软推出HoloLens,索尼发布PS VR,HTC力推HTC Vive,等等。

与此同时,中小VR科技和内容公司纷纷被“收编”。2020年8月,英国游戏工作室Coatsink被Thunderful以3000万美元的价格收购;2020年9月,VR游戏《亚利桑那阳光》的开发商Vertigo Games被德国的Koch Media以5000万欧元收购……

相比之下,国内的VR的玩家最开始虽然数量众多,但主要是创业公司。

大浪淘沙之后,目前国内VR行业的玩家主要分为三类:

*类,“泡沫”破裂后的幸存者,包括小鸟看看(Pico)、大朋等;

第二类,是致力于进军VR的互联网内容公司,目前主要是爱奇艺旗下独立运营的爱奇艺智能;

第三类,就是以华为、小米为代表的手机巨头。从目前来看,华为涉足更深,不仅发布XR专用芯片,VR/AR也是其“1+8+N”战略中的关键组成部分。

从整体来看,赵天认为,在硬件层面,国内外在VR方面的差距并不明显。目前,华为、爱奇艺、大朋和Pico 等,都计划推出新品,对标主流海外硬件的品牌。

但更大的差距主要是在VR生态环境。

据了解,欧美大厂的入局,带来了大量的人财物的投入。他们的发展起点更高,开始谋求建立行业标准。Facebook 曾宣布,在对VR应用和游戏开发者的支持方面投入5亿美元,支持生态多样性的发展。

与此同时,Sandman Studios创始人楼彦昕告诉「深响」,在VR视频领域,欧美国家和企业还会提供各种文化补贴和赞助,很多团队在项目启动之初就已经收回成本。在内容分发领域,国外主要集中在PlayStation VR、Oculus Quest、Steam等个平台。

相比之下,国内VR行业因为缺乏巨头的扶持,在内容生态方面差距明显。特别是经过了前几年的“洗礼”,国内的内容团队不仅仅数量比较少,生存状况也非常艰苦。幸存下来的团队大多转向To B,只有很少一部分还在做To C的内容。

而在分发平台方面,国内VR公司主要目标还停留在打造自有应用商店方面,相对分散,缺乏集中度,处于非常离散的状态。这导致沟通成本非常高,效果却差强人意。

但对于未来,业内普遍心存希望。楼彦昕表示,随着赚钱效应的显现,部分VR创作团队正在回归,但主要还是以国外市场为主;爱奇艺也推出“哥伦布计划”,面向开发者提供内容采购、签约工作室、战略合作三种合作模式,并提供技术与工具的支持。

VR行业正在静悄悄前行,从多个方面不断逼近爆发的“临界点”。扎克·伯格认为当 VR 的活跃用户达到 1000 万时,VR 生态开发者才能获得足够的收益。随着各家新硬件的推出,这个进度正不断提前。