最近,社交论坛上飘满了各种国货穿搭的科普贴,用李宁替代耐克、阿迪达斯,Fila(安踏旗下品牌)替代Puma,回力替代匡威,淘宝替代优衣库,美邦、森马替代H&M……年轻人穿“国潮”的情绪很燃。

为了以身作则支持咱们自己的品牌,趁着清明小长假,不少“球鞋迷”都跑去下单李宁、安踏等知名国货,却发现一夜之间“牛夫人”变身”小甜甜”,国货们傲娇的价格已经让人高攀不起了。

/01/

“炒鞋”风乍起,吹火了安踏们

“给男朋友买的鞋,半个月就涨了近一倍,或许我该去炒鞋。”“生怕再涨价,赶紧给下单了。”“炒鞋太离谱,一双转眼就涨了三千多。”

刚刚过去的清明小长假,微博和朋友圈里,随处可见的便是国产球鞋涨价、缺货的消息,以及李宁、安踏线下门店人潮涌动的图片。

循着蛛丝马迹,节点财经也下载了一款潮流网购社区APP,然后真的就被惊到了:出厂价不过千百元的“限量款”球鞋在这里被爆炒到了大几千乃至大几万。

以安踏哆啦A梦联名休闲板鞋白黑款为例,发售价格是499元,3月下旬的交易价格还维持在1500元上下,现在则飙升到了最高4599元,涨幅高达8倍之多。

再如安踏初弎联名款篮球鞋“一念之间”,发售价为799元,在3月21日的购买记录上,该款鞋的交易价格显示为1399元,现如今42.5码售价为2599元,涨幅255%。

此外,李宁旗下联名款球鞋“韦德之道”系列也出现不同程度的涨幅,特别是“韦德之道4”全明星银白型号,价格一度冲上49999元,以超30倍的涨幅刷新了国货炒鞋圈的价格标尺。

看到这里,节点财经不得不感叹,“都说股市疯起来骇人,但和炒鞋比起来,那是小巫见大巫。”

骤起的“炒鞋”风,吹火的不仅仅是安踏、李宁等国货品牌的球鞋价格,连带资本市场也沾光不少。

“HM事件”发酵后,安踏体育、李宁、特步国际、美邦服饰、七匹狼等国货品牌股价一概大涨,其中安踏体育连续两日大涨14.01%。

4月7日,港股复活节后开市首日,受假期“炒鞋”热刺激,安踏体育、李宁股价开盘走强,盘中最高涨近3%、7.6%,但囿于大盘拖累,最后收窄至0.23%和5.03%,是当日为数不多的上涨股票。

图源:东方财富网

在节点财经(ID:jiedian2018)看来,国货品牌的这波股价上涨存在一定的短期趋利,背后的驱动因素充满了投机性。

一些“炒鞋客”利用限量鞋品的稀缺性,以及消费者支持国货的强烈心态,通过不合理手段把球鞋的价格拉升到畸形地步,使商品背离其本身价值,本就是扰乱正常市场秩序的行为;更严重些说,“鞋贩子”大量囤积货源,垄断价格,导致正常的市场需求得不到满足,长此以往,很有可能挫败消费者对国货的一腔热忱,伤害到整个行业。

这样的行为注定持续不了太久。而在资本市场,企业股价围绕产品及其品牌溢价能力等上下波动,无论幅度多大,最终都要回到价值这个原点。

具体到安踏体育身上,球鞋业务在公司产品矩阵结构中并不占优势,以当前安踏产品的设计、技术及品牌影响力能否支撑起被短期爆炒的售价和股价,是需要被打问号的。

/02/

龙头地位稳固

球鞋业务遭遇营收“跛脚”

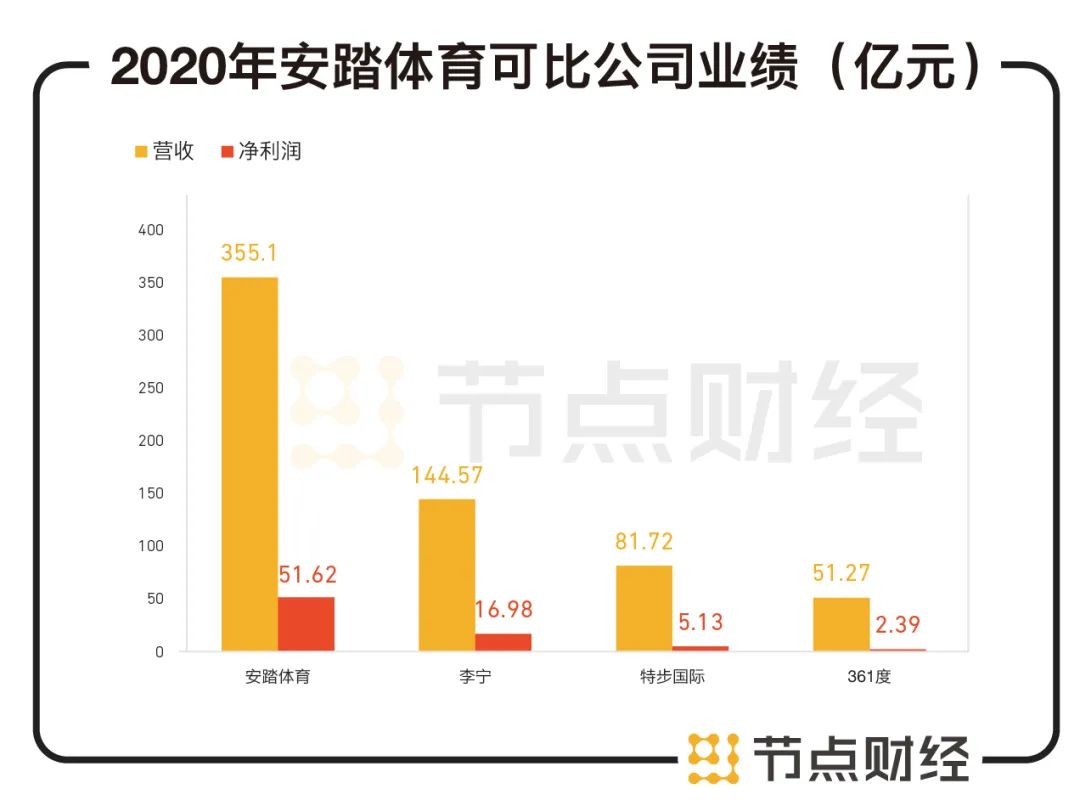

2020年,安踏体育营收同比增长4.7%至355.1亿元,毛利同比增长10.7%至206.5亿元,经营溢利同比增长5.3%至91.5亿元,各项指标均位居行业首位,显示其国内龙头运动品牌的地位依旧稳固。

数据来源:各公司财报

值得注意的是,尽管安踏体育营收实现了连续7年的向上势头,但略低于市场预估的360.4亿元;同时,公司净利润为51.62亿元,同比微降3.4%。同期阿迪达斯净利润下滑至4.29亿欧元,约合人民币33.14亿元,安踏体育已经超越阿迪达斯。

分品牌看,中高端品牌FILA是安踏体育此番营收增长的主要驱动力。报告期内,FILA营收同比增长18.1%至174.5亿元,集团营业占比为43.5%;主品牌,也就是我们常说的大众品牌安踏,营收下降9.7%至157.5亿元,占集团整体营收的51.4%;以迪桑特、可隆体育(KOLON SPORT)业务所带动的其他品牌收益,同比增长35.4%至23亿元。

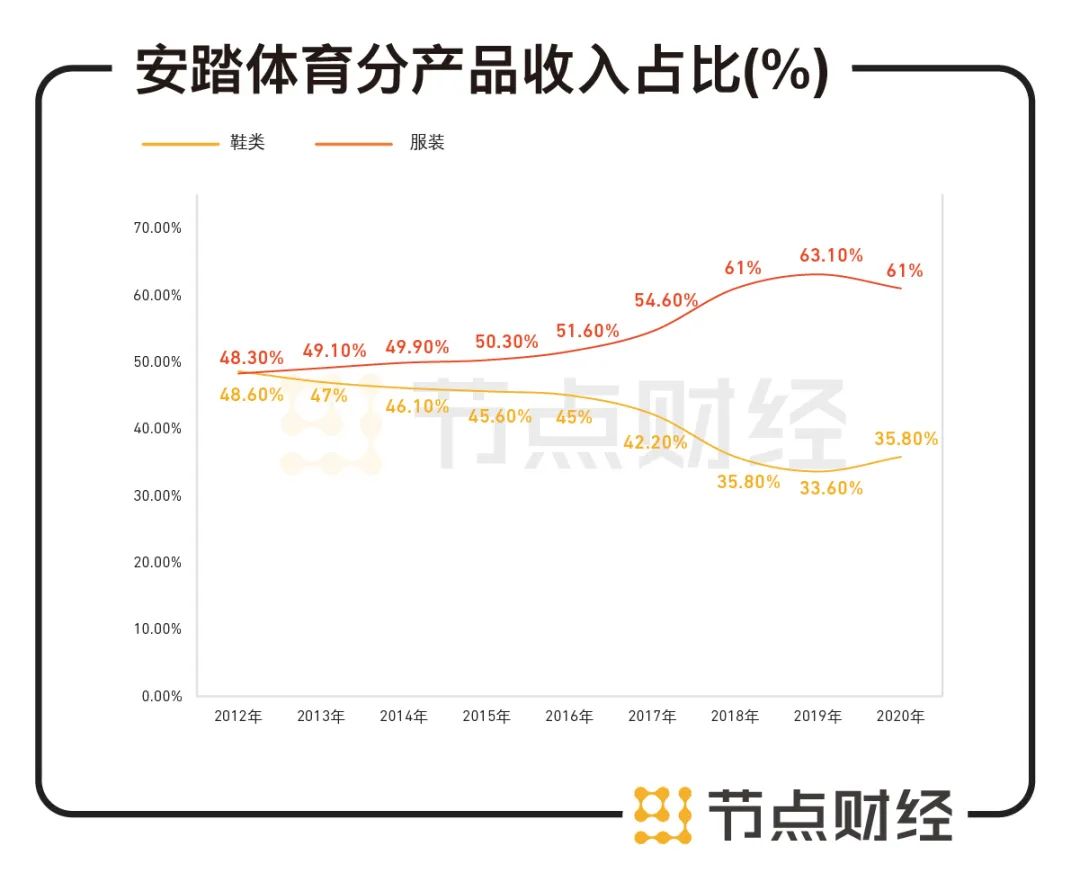

分产品看,安踏体育起家的球鞋业务未改“跛脚”症状。

1987年,17岁的丁世忠背着600双球鞋只身前往北京,靠着初生牛犊不怕虎的一股蛮劲和三寸不烂之舌,他成功地在大商场将自己的晋江鞋推销出去,掘取到了人生*桶金。而在很长一段时间内,安踏体育也一直以球鞋为主要营收来源。

但自2012年起,随着一系列收并购计划完成,安踏鞋类业务在与服装类业务的竞争中逐渐落了下风,营收占比由50%左右下降到目前的35%左右。

2020年,安踏体育鞋类与服装的分别录得营收127亿元、216.7亿元,对应营收占比35.8%、61%。

数据来源:安踏体育财报

和耐克相比,其营收结构大相径庭。

纵观耐克近十年的发展,球鞋业务始终是核心,营收占比一直维持在六成以上。FY2019 年公司鞋类收入242 亿美元,占比 62%,较 FY2009 提升8.2个百分点,FY2009-FY2019 鞋类收入复合增速 8.9%。FY2020年,耐克鞋类收入233.1亿美元,占比62.3%。

在体育用品消费领域,鞋类产品因为蕴含更多的科技属性,往往是市场衡量公司真正实力的重要标志,作用举足轻重。

安踏体育要想让“炒鞋”的涟漪在消费市场和资本市场荡的更大、更久,还需要改变球鞋在公司内部产品矩阵的弱势地位,拿出饱含科技含量和创新元素的产品征服消费者。

分区域看,虽然安踏体育一直以“做*的中国品牌,更要成为一家世界级的品牌”为目标,但目前还是只能算是一家*的中国品牌,其门店集中在中国大陆、香港、澳门和新加坡等地区,相较耐克等品牌的全球经营,超半数营收来自海外市场差距甚远。

事实上,安踏体育身上的短板并非行业个例。

/03/

被爆炒的国货们

请加倍努力

国货们生在这个时代,应该是很幸福的。当以90、00后为代表的Z世代迅速上升为消费群体的中坚力量,一个全新的机会窗口就此打开。

《腾讯00后研究报告》中提到,以00后为代表的年轻消费群体,成长在国家强盛年代,享受着全球互联、科技发展、消费升级带来的种种红利,对多元文化有更深的认同和创造,他们身上的文化自信、民族认同远远高于其他群体。超过一半的00后认为,国外品牌不是加分项。

《2020中国消费品牌发展报告》显示,2019年线上中国品牌市场占有率达到了72%。去年一年,中国消费者的淘宝、天猫购物车里,平均每10件商品中就有8件是国货。

不可否认,国货们经过了几十年的“浴血奋战”,确实取得了长足进步,得到越来越多消费者的认同。在国内运动服饰市场上,2020年安踏体育市占率提升至15.4%,仅次于耐克、阿迪达斯的25.6%、17.4%。

但放在全球角度,比之国际化品牌,国货们要想彻底占领市场心智,抓牢消费主线,扛得住“炒鞋”团的数十倍价格涨幅,却还有很长的路要走,也远不是情怀和情绪能够推动的。

就拿设计来说,网上经常流传的吐糟:“不是不想支持国货,实在是在国货身上找不到任何可以购买的点。“

最近,豆瓣一个关于“杨幂穿回力”的帖子中,由于大幂幂脚上的棋盘格鞋子和VANS高度相似,评论区为“杨幂究竟穿的是回力还是VANS ”这个问题,争论了400多楼,有回复称:“这是一个让回力和VANS都很尴尬的帖子”。

去年12月,安踏曝出的一双造型亮眼的产品:ANTA UFO 天体 III,但很快就被鞋迷们在各大平台给贴上一不雅的标签:抄袭。

李宁也未能幸免,去年4月,李宁的“火星-地球7日”系列上市,网友发现该产品“涉嫌抄袭”David Bowie的经典形象,李宁和代言人华晨宇遭到摇滚圈网友diss。

这一切的背后,是国货品牌自身设计、原创、研发、品牌文化等软硬实力不足的问题。一双球鞋的面世,不仅集合了生物力学、化学、运动生理学、工程学、工业设计、可持续发展等相关领域众多专家团队的智慧,还需要世界一流的运动员、教练员等参与产品的体验和开发,以不断改进产品质量和舒适度,源自这个基础,品牌影响力亦同步提高。

长期来看,安踏等国货品牌们,也将走上这条路,也必须走上这条路。

只有把设计制造的初心放在首位,专注研发创新,推出彰显个性创意、饱含科技元素、与文化艺术IP同频共振,迎合市场的正品好货,才能得到消费者的认同,国货品牌的价值和品牌溢价能力才能不断进步,并赢得市场。