一、导言

随着生活水平的不断提高,可支配收入的提升、消费者消费理念的成长,造就了人们对于颜值追求的热潮,“颜值经济”应运而生。我国的医美市场近些年发展迅速、空间广阔,在2017年已经成为全球第二大医美市场,并有望在2021年超越美国成为医美*大市场。医美行业的产业链主要包括三个核心环节,即上游原料及药械供应商,中游服务机构例如整形美容医院、门诊和诊所等,以及下游获客渠道例如垂直类医美APP1。除了部分上游原料及药械供应商例如华熙生物等通过IPO直接登陆A股外,A股尚无IPO上市的医疗美容医院、诊所。本文将通过分析近期本所助力港股成功上市的*家内地医美企业瑞丽医美(02135.HK)的重组模式,探索国内连锁医美集团在港股上市的可行性,以及红筹上市过程中需要注意的法律问题。

二、公司概况

瑞丽医美的历史可追溯至2008年,由傅海曙(“创始人”)通过收购杭州华仁整形外科门诊部有限公司作为首家医疗美容机构发展而来。集团的上市主体则是在2018年1月于开曼群岛(“开曼”)注册成立,并通过境内外的集团重组搭建了最终赴港上市的红筹架构。瑞丽医美的主营业务包括(1)美容外科服务,包括对面部及身体多个部位进行的美容外科诊疗;(2)微创美容服务,主要包括美容注射诊疗;及(3)皮肤美容服务,主要包括各种美容能量型诊疗。

三、重组过程中的中国法律问题

1. 集团重组通过“两步走”的重组方式不适用10号文

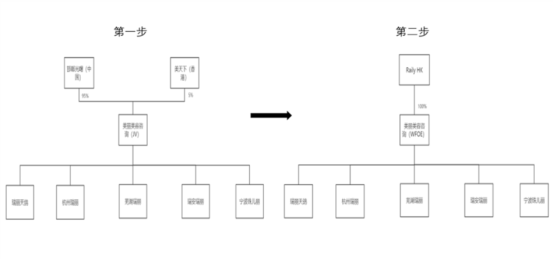

根据招股书披露,瑞丽医美于2017年底开始重组,在重组前瑞丽医美的股权架构如下图所示:

瑞丽医美于2018年底完成重组,重组完成后瑞丽医美又引入了部分外部投资者,于上市前的股权结构如下图所示:

从两张图的对比中,我们可以看出创始人在境外设立了海外BVI-Cayman-BVI-HK架构,再由RailyHK收购瑞丽美容咨询,这就涉及到集团重组是否适用《关于外国投资者并购境内企业的规定》(“10号文”)的问题。根据招股书披露,瑞丽医美采用了“两步走”的常见重组方式,即在RailyHK收购瑞丽美容咨询前,瑞丽美容咨询通过平价增资的方式引入独立第三方股东美天下责任(香港)有限公司(“美天下”),增资后美天下持有瑞丽美容咨询5%股权,此时,瑞丽美容咨询由境内公司变更为中外合资企业2。

根据我所出具的法律意见,RailyHK收购瑞丽美容咨询时,瑞丽美容咨询变更为中外合资企业而不属于10号文规定的“境内企业”,因此,RailyHK并购瑞丽美容咨询的交易不适用10号文,无需取得商务部或者证监会的审批。

2. 是否符合外资准入政策

瑞丽医美旗下的瑞丽天鸽、杭州瑞丽和瑞安瑞丽主要从事美容外科服务,即为了改变眼睑、鼻子、胸部以及面部形状的侵入性诊疗,根据《医疗美容服务管理办法》等相关法律法规,提供该等服务的机构属于美容医疗机构,需要取得《设置医疗机构批准书》和《医疗机构执业许可证》。

根据国家发展改革委和商务部发布的《外商投资准入特别管理措施(负面清单)(2020年版)》(“2020年负面清单”),医疗机构应仅限于中外合资,无法由外国投资者100%持有,但2020年负面清单未明确中外股东各自的持股比例限制,外方持股比例限制则规定与现行的《中外合资、合作医疗机构管理暂行办法》中,即外方股东最多持有医疗机构70%的股权。在此背景下,瑞丽医美采取VIE架构,由境内股东持有30%的瑞丽天鸽、杭州瑞丽和瑞安瑞丽股权,由瑞丽美容咨询(WFOE)持有70%,境内股东通过一系列的协议安排3将这30%股权的经济利益转让至瑞丽美容咨询。

那么,为何境内股东只持有瑞丽天鸽、杭州瑞丽和瑞安瑞丽30%的股权,而非惯常VIE架构中的100%呢?这是因为香港联交所的上市规则要求拟上市公司如采用VIE架构需要符合Narrowly Tailored原则,即上市申请人仅可在必要情况下采用VIE架构,否则必须直接持有运营公司股权。因此,为了符合该等原则,外方股东瑞丽美容咨询最多只能持有《中外合资、合作医疗机构管理暂行办法》规定的70%股权。与瑞丽医美一样属于医疗机构的港股上市公司新世纪医疗(01518.HK)在上市时也采取了类似的VIE结构和持股比例。

四、总结

作为未来几年具有广阔发展前景的行业,可以预见未来将有越来越多的医美公司设立、发展、壮大,更多资金将涌入这个年轻的行业。

瑞丽医美的上市案例非常值得有意登录港股的医美机构集团参考,不仅包括不适用10号文的集团重组方式,还包括是否需要搭建VIE架构以符合我国外资准入政策以及中外方股东是否有持股比例限制,以及如何规范集团公司的业务、经营等。

[1] 摘自国元证券,《美容大王2.0:当轻医美进入大众化时代——医美行业深度报告之二》。[2] 见《瑞丽医美国际控股有限公司全球发售招股章程》之“历史与重组”章节。[3] 包括业务合作协议、*购股权协议、股权质押协议及投票权委托协议及授权书。

作者简介:

彭凌燕高级合伙人

业务领域:私募与风险投资、证券与资本市场、并购与重组

郑晓东高级合伙人

业务领域:并购与重组、证券与资本市场、私募与风险投资、争议解决

卢江霞高级合伙人

业务领域:境外投资、并购与重组、证券与资本市场、私募与风险投资