微医的上市,只是互联网医疗上市潮的开端! |

4月1日深夜,微医向港交所递交了招股书文件。过去一年来盛传已久的“微医上市”传言,如今方得应验。

在此之前,据天眼查数据,微医已累计获得至少17.7亿美金融资,折合人民币约115亿元,主要投资方包括红 杉中国、腾讯、五源资本等。

根据招股书文件,微医将自己定义成中国*的数字医疗服务平台,向用户提供线上+线下一体化的数字医疗咨询和诊断服务,包括线上预约、诊疗、谘询、医疗费用结算和配药。

截至目前,微医运营着27家互联网医院,已向用户提供约4000万次数字医疗咨询服务。平台注册用户量为2.2亿,平均月付费用户量为2500万。

在过去3年内,微医业绩实现了倍增,全年收入从2018年的2.55亿元增长到2020年的18.32亿元。但在利润上,公司几年来皆陷入大幅亏损中,在2020年的亏损高达8.69亿元(经调整净亏损)。

如果微医本次能顺利上市,那么毫无疑问,它将成为公认的互联网医疗“第四股”。互联网医疗三大巨头——京东健康、阿里健康、平安好医生此前皆已登陆港交所,截至4月1日,3家企业的市值分别为3643亿港元、3122亿港元、1185亿元。

相比阿里健康背靠阿里巴巴集团、京东健康背靠京东集团、平安好医生背靠平安集团,作为这个领域的原生创业者,微医几乎是凭一己之力冲刺上市。它即将跻身的互联网医疗四强,大家都在争往何方?

01、从挂号网起步,11年做到近20亿年营收

“医疗行业没有快公司。”

这是廖杰远在接受采访时说过的一句话。从挂号网创立时的2010年算起,昨晚刚在港交所提交招股书的微医,在互联网医疗这条赛道上用了11年。

11年前,廖杰远带着生病的小侄子四处求医,托关系找大医院的专家,动了手术后,才发现孩子被误诊了。深感医疗之痛,这位国家“863”智能计算机成果转化基地的前负责人,猛下决心,创办了“挂号网”。

挂号网拿下的*个项目是复旦大学附属华山医院,该医院5%的号源被开放给挂号网,用户可在挂后网上查询医生出诊信息、预约挂号。

后来,在移动医疗的风起来之后,挂号网和互联网医疗行业别的玩家一样,相继获得大额投资,并开启了多元业务探索。挂号网也在2015年更名为微医集团。

过去这些年里,政策和资本几经反复,包括微医、丁香园、好大夫在线、春雨医生等一众互联网医疗原生玩家,都小心翼翼的在资本的潮水和政策的空隙里赶路。在很长的时间里,“互联网医疗有价值吗?互联网医疗能打通商业闭环吗?”等问题一度困惑着整个行业。

2020年,一场突然的疫情,意想不到的给这个行业打开了新局,将行业带到了一个全新的阶段。疫情期间,患者及医生对数字医疗服务的接受度明显增强,互联网医疗服务供需量大幅提高。据国家卫健委资料,疫情期间,第三方平台2020年的在线诊疗服务量较2019年同期增长了约20倍。

疫情后,监管方的政策愈来愈明朗,一度离开的资本也再次涌向这个行业。

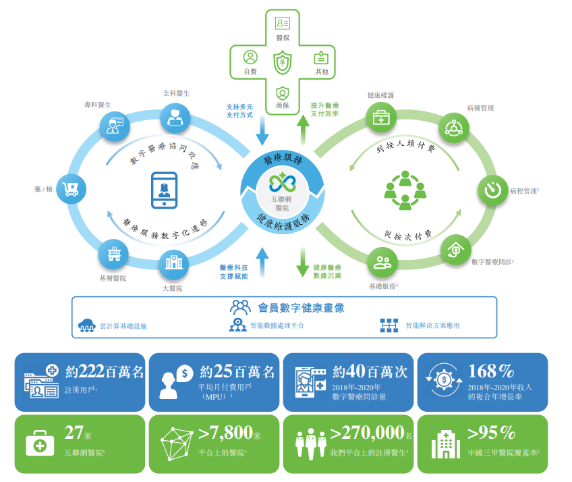

此时,居于此间的微医,在探索的“数字医疗”方向上,悄然间已建设起了线上+线下一体化的咨询、诊疗服务(医疗服务)和数字慢病管理、健康管理服务(健康维护服务)两大能力。

图片来源:微医招股书

线上和线下的一体化,让用户可通过微医的移动应用程序和数字化健康终端,获取线上预约、线下首诊、病历获取、线上复诊、电子处方、配药服务以及通过公共医疗保险及商业健康保险结算医疗费用。

在健康管理上,微医建立了会员式的服务模式。通过互联网医院的赋能,微医推出了中国*可通过公共医疗保险直接结算的数字慢病管理服务。在这种模式下,会员可享受到包括个性化的治疗和康复计划、持续的线上复诊、续方续药和药品配送、监测会员的主要指标,以及饮食、健康和健身方面的定制指导。截至2020年12月31日,微医的数字慢病管理服务会员已累计超过14.5万名。微医向每名会员平均收取约3600元的费用。

针对健康人群,微医主要为企业客户的员工及终端用户提供一体化健康管理服务,涵盖了线上诊疗、转诊、健康监测和健康指导服务。截至2020年12月31日,微医已为200多家企业用户提供一体化健康管理服务,累计覆盖超过1900万会员。

从收入构成上来看,这2大能力对应的医疗服务和健康维护服务也成为了支撑微医业绩的两大支柱,比如在2020年,医疗服务贡献收入7.07亿元,占总收入的比例为38.6%,健康维护服务贡献收入11.25亿元,占总收入的比例为61.4%。

过去三年,微医在取得收入分别为人民币2.55亿、5.06亿和18.32亿的同时,也产生了4.15亿、7.57亿、8.69亿的亏损(经调整净亏损),净亏损率分别为-163%, -150%和-47%。

在过去,微医“成功”的一个因素是其把握政策方向的能力,业务调整、布局紧跟政策热点,卡位准确。从现在来看,微医模式的核心在于医疗服务供给和需求的双向整合、调度、服务。在供给方,微医围绕着医疗的核心——公立医院做数字技术的改造和赋能,将其优势的医疗能力做线上化的拓展和延伸;在需求方,微医通过数字化的手段,将用户需求聚合成健康人群和慢病人群两大类,提供涵盖医、药、保、健的闭环服务。

在未来,微医将进一步壮大数字医疗服务的规模,扩大城市覆盖和会员覆盖,以及继续开发创新增值服务、产品,以提高会员粘性。

带着这些成绩,微医成功走到了港交所的门口,离上市只差最后一步。

但是,在医疗行业,上市对于很多公司来说,只是刚刚开始。整个互联网医疗行业,都还处于早期阶段。

02、四强争霸,各有不同

目前互联网医疗的四巨头,各有千秋,对于未来,大家也各有各的方向。

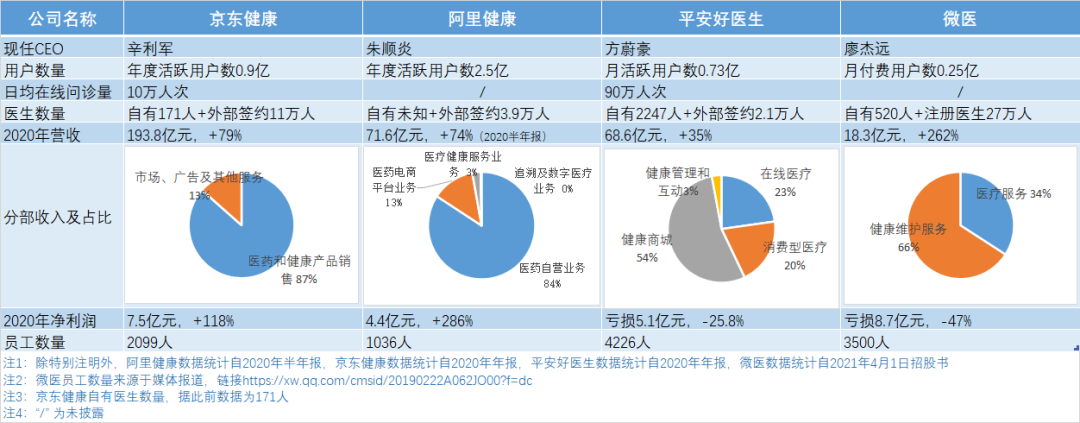

互联网医疗四巨头实力对比图

阿里健康从医药电商业务出发,渐次向互联网医疗和数字医疗的纵深迈进,试图构建线上线下一体的互联网分级诊疗体系以及布局医疗行业的数字新基建。据其2020年半年报披露,天猫医药平台已拥有2.5亿年度活跃消费者,平台前半年GMV达554亿元。

京东健康2019年5月自京东集团分拆以来,只用近一年半的时间,即在港交所上市,高峰时市值突破6000亿港币,当时还超过了百度。与阿里健康一样,京东健康的主营业务也是医药电商。

但值得一提的是,京东健康组建了一支超过11万名全职医生和外部合作医生组成的医疗团队,向用户提供在线问诊、健康管理等服务。未来,线上强大的医疗服务能力加上其既有的供应链优势,或是京东健康最核心的竞争力。

阿里健康和京东健康,因为处在医药电商这个细分赛道的原因,其在财务上动辄上百亿的年度收入和过千亿的GMV,让平安好医生和微医无法望其项背。

但是,平安好医生和微医,也自有其优势和壁垒。

平安好医生背靠平安集团,拥有海量的保险资源和企业客户资源,未来,其若能服务好平安生态企业和用户,必然也将分到互联网医疗份额较大的蛋糕。而且,从业务结构来看,平安好医生拥有极大的诱惑力,其“健康险+健康管理“的模式,让人不禁猜测,平安好医生有望在中国实践管理式医疗?

2021年,平安好医生专门组建了保险事业部,推进跟平安健康险的线上业务深度合作,通过联合开发定制化的医疗健康+保险服务组合产品等方式,实现医疗健康服务与保险服务的相互赋能。

作为互联网医疗的原生创业者,微医在政策的夹缝中,淌出了一条路来。其多年来沉淀、整合、连接起的医院和医生资源,在用户端将转换成微医的服务能力。

不过,一位资深互联网医疗从业者,在接受36氪采访时,表达了担忧。她认为,微医上市是资本层面的必然,上市后一切公开透明,若能够成功兑现估值,只能算作挑战的开始。而互联网头部公司,目前在医疗行业做的事是搞流量垄断,“背后的商业模式都还没想好”,该采访对象如是说。

在这四大巨头之外,其实近一两年来,整个互联网医疗行业都格外热闹。在阿里健康、京东健康的身后,还站着美团健康、腾讯健康、华为医疗等诸多科技巨头的医疗业务部门,在微医的身后,还站着医联、丁香园、好大夫在线等一众互联网医疗原生创业者。

微医的上市,或许只是互联网医疗上市潮的开端。