2020年疫情对于银行业来说,是一次实战性的压力测试。因此,在近期各家银行陆续公布财报之后,不论是净利增速大幅放缓,还是不良贷款额和不良贷款率“双升”,均在市场预期之内。

略感意外的是,疫情也改变了人们以往的消费和储蓄习惯,以至于多家银行的个人存款创下历史新高。此外,中产人群的规模迅速扩大,体现在银行的年报上,是金卡及私行的客群增速远超普卡用户,呈现“倒金字塔”形状。

在此背景下,多家银行在业绩会上喊出“财富管理”的口号。这项被视为决定银行未来能走多远的业务,看起来像是当下银行在面临净息差收窄、居民财富不断增加的内外部环境下,寻找到的*破局之道。

然而这并非一条坦途。正如一位银行从业者对《棱镜》作者所言,随着财富管理的线上化趋势越来越明显,背后考验的是银行的资产获取能力和科技支撑能力。在他看来,银行在这一时点纷纷聚焦于这个领域,更像是一场“内卷”。

01、难能可贵的正增长

年报数据显示,2020年六大行的营收增速和归母净利润增速都有较大幅度的下滑。其中,工行的营收增速由2019年的10.52%降至3.22%。在净利润增速方面,除了中国银行和邮储银行之外,其他四家大行都降至1点几的水平,而2019年该项数据普遍在4点几左右。

尽管如此,与2020年中期业绩净利润普降一成相比,六大行全年还是实现了正增长。农行行长张青松在业绩会上感慨:实现这么一个盈利增长也是难能可贵的。

不可否认,疫情期间响应国家号召降低融资利率、实施临时性延期还本付息,这些非常规政策给银行利润造成了实质性的影响。以工行为例,2020年该行新发放人民币贷款利率为4.46%,比上年下降了47个BP,过去一年累计为10万多户客户办理了延本延息,涉及的境内贷款达1万多亿元。

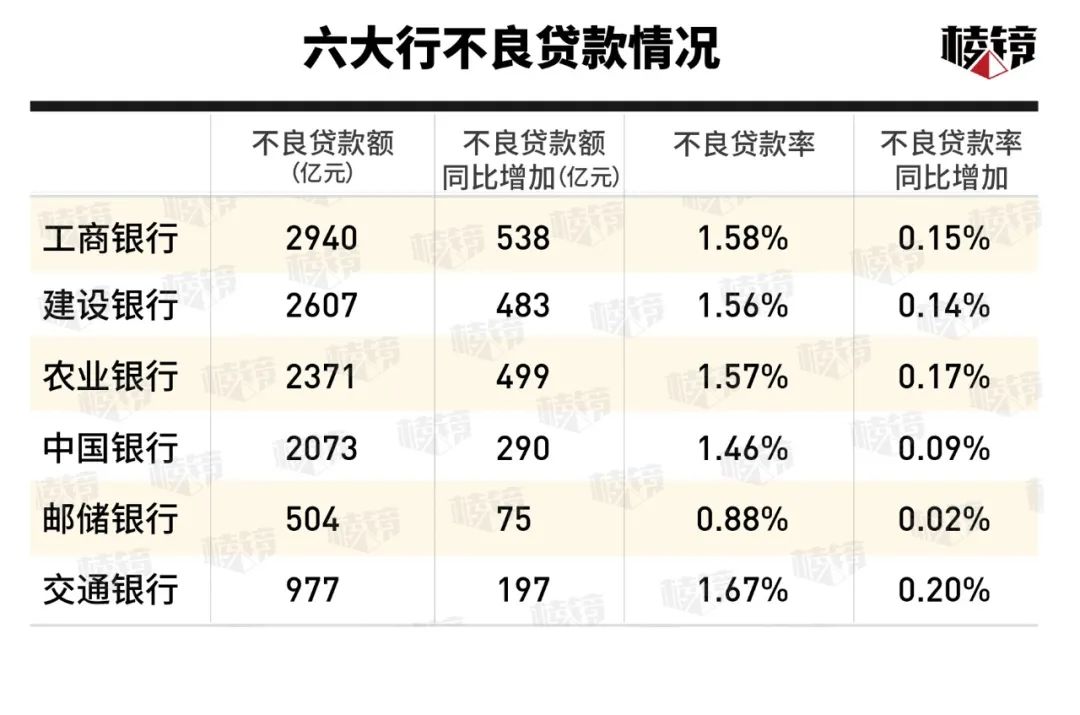

在资产质量方面,六大行的不良均出现不同程度的“双升”,其中,工行的不良贷款额同比增加538亿元至2940亿元,交行的不良贷款率上升20个BP至1.67%,上升最快。

延期还本付息一定程度上延缓了授信风险的暴露。不过,据工行、建行监测的数据来看,申请延期的企业已经越来越少。工行副行长王景武在业绩会上提到,从去年三季度开始,该行延本延息贷款办理量在逐步下降,目前已基本恢复到疫情前的水平。

对于不良双升的趋势,中行拟任行长刘金认为,商业银行的核心业务是信贷,经营信贷就是经营风险,就会有不良贷款。“不良率阶段性地出现一些波动,有时会低一点,好看一点,有时高一点,不那么好看。但只要把它控制在一个合理的范围内,市场就不用过分地担心。”

02、“金卡”客户增速超过普通客户

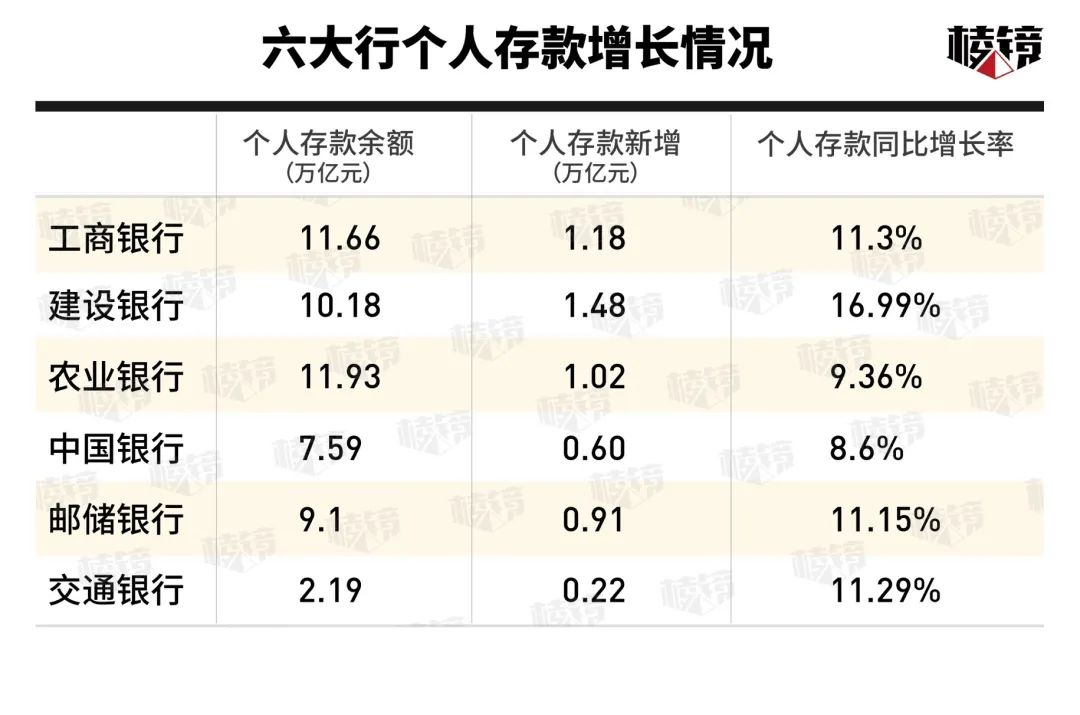

2020年资本市场的良好表现叠加疫情的因素,使得银行的个人存款大幅增加,中产人群的规模在迅速扩大。据《棱镜》作者粗略统计,六大行2020年新增个人存款累计超过5.4万亿元。

财报数据显示,六大行中有四家银行的个人存款同比增幅超过了两位数,增幅最快的建行达到16.99%,新增个人存款1.48万亿元;此外,工行的个人存款时点余额突破11万亿元关口,时点增量创历史新高。

对于个人存款快速增长的原因,建行副行长吕家进在业绩会上提到,去年从货币政策到金融市场的环境都有利于存款的增加,体现在全社会货币总量增长较快,全年广义货币M2增长10.1%,较上年多了1.4个百分点,也为存款业务发展带来了更多的资金。

在客户增长方面,中高端客户的增速高于基础客户,成为去年银行业绩的一大亮点。从数据来看,疫情显然对于银行普通客户的影响更大。

以“零售*”招行为例,2020年招行零售客户数达到1.58亿户,较上年末增长9.72%。其中金葵花及以上客户(资产50万元以上)达310万户,同比增长17.15%;私人银行客户(资产1000万元以上)近10万户,同比增长22.41%。

针对私行客户增长最快、金葵花及以上客户增长速度居中、普通客户增长速度最慢的 “倒金字塔”模型,招行副行长汪建中在业绩会上解释称,一方面有疫情对获客的影响,加之招行在贷记卡方面有意进行了策略调整,导致普通客户的增速相对较慢。

而金葵花及以上的客户增速较快部分得益于两个因素。汪建中称,一方面是疫情的影响,疫情之后出现消费疲软,老百姓花的钱少了,金融资产相应增加;另一方面,资本市场的发展也助推了金卡以上客群的增加。

不止招行,中行也在财报中提及,其中高端客户数量及金融资产规模增速达到近三年*水平。中行副行长郑国雨在业绩会上介绍到,2020年该行中高端客户增速优于基础客户,私人银行客户和金融资产的增速均超过了15%,轻资产的财富管理收入快速增长42%。

除了疫情的影响之外,近几年随着一线和诸多省会城市的楼市降温,房地产这一所谓“*质资产”的光环不再,使得大量资金重回银行等金融体系,这也是银行理财需求大增的原因之一。在近期的一场公开论坛上,海通证券研究所副所长荀玉根就提到:“如果说过去20年自己与周围亲戚朋友的财富差距取决于在北京买了几套房,那么未来10年、20年的财富差距取决于你配置了多少权益资产。”

03、重兵压注财富管理

招行近期发布的一份《2020线上财富管理人群白皮书》显示,线上财富管理人群平均可投资资产为67万元,在区域分布上呈现向二三线城市分散的趋势,非一线城市的人群占比在增高。

招行董事长缪建民在业绩会上提到,我国有人口规模*的中等收入阶层,家庭居民财富全球第二,但是我们国家的证券化率、金融机构管理的财富占GDP的比例和美国相比还有很大差距,因此财富管理还处在爆发式发展的阶段。为此,招行将大财富管理作为未来五年的业务主线。

“尽快打造出财富银行的理念”也是兴业银行业绩会上的重要话题。兴业银行行长陶以平提到,未来五年兴业银行的表外资产管理规模要赶上表内资产规模,到2025年兴银理财对银行的利润贡献占比不低于15%,力争达到18%。

“现在各家银行,可以说很多银行基本上都在关注财富体系的打造,邮储银行作为一家国有大行,我们在财富管理体系的搭建上特色在哪儿?”邮储银行副行长徐学明自问自答说道,邮储银行将聚焦三四线城市,以及县域地区的客户。家庭农场、农民合作社、小微企业、民营企业、返乡创业的小镇青年等等都将是邮储银行潜在的财富客户。在他看来,随着县域地区中等收入群体的扩大,加之乘着乡村振兴战略的东风,农村市场未来必然会成为一片蓝海。

国家金融与发展实验室副主任曾刚对《棱镜》作者分析称,财富管理实际上是一个表外业务或者中间业务的概念,在利率市场化叠加去年以来推动资产端贷款利率下行的背景下,银行目前面临着净息差收窄的很大挑战,意味着银行需要寻找非利息收入来应对。而从国际的银行业来看,非利息收入的主要来源是财富管理。

此外,发展财富管理业务除了能有效的拓展银行收入来源,它属于表外的轻资产业务,对资本损耗比较低,其净资本收益率比表内的业务更好,能提高银行的盈利能力和估值水平。

曾刚提到,在资管新规下,近几年整个财富管理行业都处在转型的过程,在经历了短暂的规模收缩之后,从2019年开始财富管理行业的规模重新步入了上升通道,尤其是像公募基金行业的增长速度非常快。“从长期看来,我们认为财富管理还有持续上行的空间。”

事实上,银行已经开始尝到财富管理的甜头。财报数据显示,由于资本市场触底反弹、客户基金配置需求井喷,招行2020年实现代理非货币公募基金销售额6107亿元,同比增长177.88%;交行实现财富管理手续费及佣金净收入76.34 亿元,同比增长 35.18%,收入与增幅均创近三年新高。

04、产品创设能力

尽管各家银行都表露出深耕财富管理领域的决心和魄力,但前路漫漫,在财富管理线上化的趋势下,这也考验着每一家银行的线上经营能力。

招行行长田惠宇坦言,从整个大财富管理的价值循环链的各个环节来看,相较于市场化的资产管理机构而言,银行的资产组织和产品创设能力仍是难点和痛点。尽管招行在做布局,但是相比渠道的优势和能力,这两项还是弱一些;此外,基于大财富管理的资产组织、产品创设、产品配置、合作伙伴选择、投资者教育、投后管理等风险管理能力,相对于银行传统的信用风险管理而言,也是难点和痛点之一。

曾刚也向作者提到,银行要做好财富管理业务,需要从两个层面发力。一是在客户端,要对客户进行更加精准的画像和分层,据此提供不同的服务方案,和与之相匹配的各种产品;二是在产品端,在完成净值化转型的*步之后,面对长尾客户和高端客户不同的需求,如何进一步去完善产品体系?这是银行理财下一步要做的事情。

在他看来,银行理财的固定收益类、现金类产品比较成熟,有它的优势,但是当过渡到高净值客户所需要的一些投资类、私募权益类的产品时,银行就不见得有优势,因此银行需要去提升这方面的产品投资和创设的能力。

他的建议是,银行需加强和其他资管机构或者财富管理行业机构的合作,产品互通有无,协同地来服务客户的需求。

这也是目前多家银行正在推行的策略。例如招行就引入了建信理财、交银理财等五家理财子公司的产品。招行北京分行零售业务相关负责人对作者表示,这样做一方面是面临老产品清退向净值化转型的压力,单纯靠一家理财子公司来承接,对客户而言选择不够丰富;另一方面,不同的理财子公司有各自的资源禀赋优势,可以选择一些他们更具有比较优势的投资品类,来作为招行线上客户一个补充选择。

邮储银行副行长张学文也介绍到,该行在做好自有产品销售的同时,会加大与保险、基金、证券、信托等同业机构的合作,引入优质的产品,进一步来提升客户资产升值的空间。

值得一提的是,在客户分层方面,长久以来按资产分层的客群经营模式也在发生悄然改变。

招行北京分行私人银行业务相关负责人对作者表示,随着近几年中产阶级人群的不断增加,国人对物质需求和精神需求更加丰富,逐步呈现出许多拥有一些共同需求的细分人群。比如,不论是资产50万还是500万的客户,他们都有子女教育的需求。因此,他们在对客户进行资产分层经营的基础上,进一步探索以客户群体进行分类经营,未来客群经营会越来越细化。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。