成立十年,完成8轮融资的中国*高质量在线问答社区知乎,终于进入了上市的“收割期”。3月26日,知乎正式在美国纽约交易所挂牌上市,股票代码为“ZH”。

本以为十年知乎终上市将迎来高光时刻,但在开盘首日却遭到破发:首日开盘价为8.05美元,较9.5美元的发行价下跌15.3%,截止收盘跌幅有所收窄,报8.5美元,跌幅10.5%,市值约47.5亿美元。

对于这一成绩,之前幸运的中签人或许感到很尴尬,但更尴尬的可能是知乎上市后的业务表现。除了股价,知乎作为公众公司后,马上要面临新一轮的挑战——作为内容运营商者,如何解决在内容赛道上独树一帜,但在盈利生态中难寻变现路的问题。

/01 /

内容社区基因被看好

在中国互联网圈,知乎的年龄不算小。2010年,基于海外一款名为Quora的产品,激发起了程序员周源创建知乎的想法,他邀请曾经在Meta搜索的同事和好朋友周亮来一起开发知乎,几个人一拍即合。知乎创立初期十分幸运,连续获得了李开复、王兴、王小川等知名企业家、VC的支持,这些人在知乎发展的前40天里创造了8000个问题和2万个回答。

但随着商业化的压力,知乎的基因也开始变化。2013年4月知乎开始放开注册,聚集了中文互联网科技、商业、影视、时尚、文化等领域的各种人群,开始逐渐像大众化口味内容进行拓展。然而当近期知乎准备上市时,大批量关于知乎从高质量社区变成收费故事会的吐槽声音却被释放出来。

同时,知乎此次招股书中披露的用户数据,也使得外界感到惊讶——作为中国*的高质量在线问答社区,10年来月活数据仍未破亿。

截至2020年12月31日,知乎平均月活用户数量达7570万,平均4.69亿每月访问人次,平均每月社区内互动近6.76亿,已累计拥有4310万内容创作者,已贡献3.53亿条内容。而与B站相比,B站2020年财报披露,其月活用户达到了2.02亿,付费用户数为1790万。几乎是知乎用户月活的3倍,付费用户的8.6倍。另外,对比小红书和今日头条动辄过亿的月活相比,知乎也依然处于下风。

但有意思的是,即便知乎在月活用户量较为逊色,商业化道路前景不明,却依旧吸引了阿里巴巴、京东、腾讯、Lilith Games四家企业的青睐。知乎更新的招股书中显示,阿里巴巴、京东、腾讯、Lilith Games四家科技公司通过私募配售(CPP)的方式合计认购了知乎2.5亿美元的等值股份。

为什么知乎会得到四家巨头公司的看好?一方面是对“内容社区”释放长期价值的认可,另一方面是对知乎上市后表现良好的预期。

比如,腾讯目前已经从微信、QQ、新闻资讯等建立起了内容生态,但是知乎的内容社区还是腾讯内容生态中缺少的一环,这不得不让外界想象,腾讯想借助知乎补足内容生态。腾讯之外,Lilith Games是发展迅速的游戏新贵,其想通过游戏产业进一步构建开放性内容平台,知乎具备的用户和社区氛围或许是Lilith Games更好的选择。

另外,目前来看,在已上市的网络内容平台企业中,与知乎最为相近的仍是B站和快手。知乎赴美IPO时,定位是“问答社区”;B站在2020年年报中自称“年轻人文化社区”;快手赴港招股书中自我定位是“內容社区及社交平台”。

如果以B站为对标对象,B站在2018年赴美上市披露的招股书中表明,2017年B站年收入为24.68亿元,同比增长372%,和目前知乎在收入和增长率方面处在同一级别。而B站在上市时,市值只有32亿美元,在沉寂两年以后股价一度超过500亿美元,上涨超过15倍。在这一方面,或许是知乎上市后预期的一个参考,当然也是知乎上市后所要面临的期望压力。

/02/

努力破圈

两年却亏损15亿

知乎上市后,能否像B站一样被市场热捧,无非取决于稳定的社区氛围、获得商业营收的增长。

但在商业化方面,知乎目前似乎失去了平衡。在节点财经上一篇一文中,具体分析了这一观点。

知乎起步于一个小众的精英问答社区,但商业化的压力无法让知乎一直活在理想国中。周源也曾展现出对于商业化的无限渴望,“知乎并没有‘以赚钱为耻’的文化。这种文化既不现实,也不高尚,更不值得推崇。”

因此,知乎在2016年开始商业化。除了有常规的广告、内容付费业务外,知乎开始陆续推出值乎、知乎 Live、私家课、即影、盐选会员等产品。

但这些内容似乎并没有什么结果。

例如,2019年1月知乎上线了短视频应用“即影”,但仅过几个月,知乎发布公告称项目组已经解散,客户端停止更新,最早于6月30日终止所有服务。

2019年2月,知乎内测男性种草社区CHAO,主要向男性用户提供好物推荐和提供潮流单品试用,但效果并不理想。从种草社区来看,目前只有小红书发展的较好,除此之外几乎没有知名的App。

2019年11月,知乎又开始试水电商上线小蓝星推荐,但也很快销声匿迹。

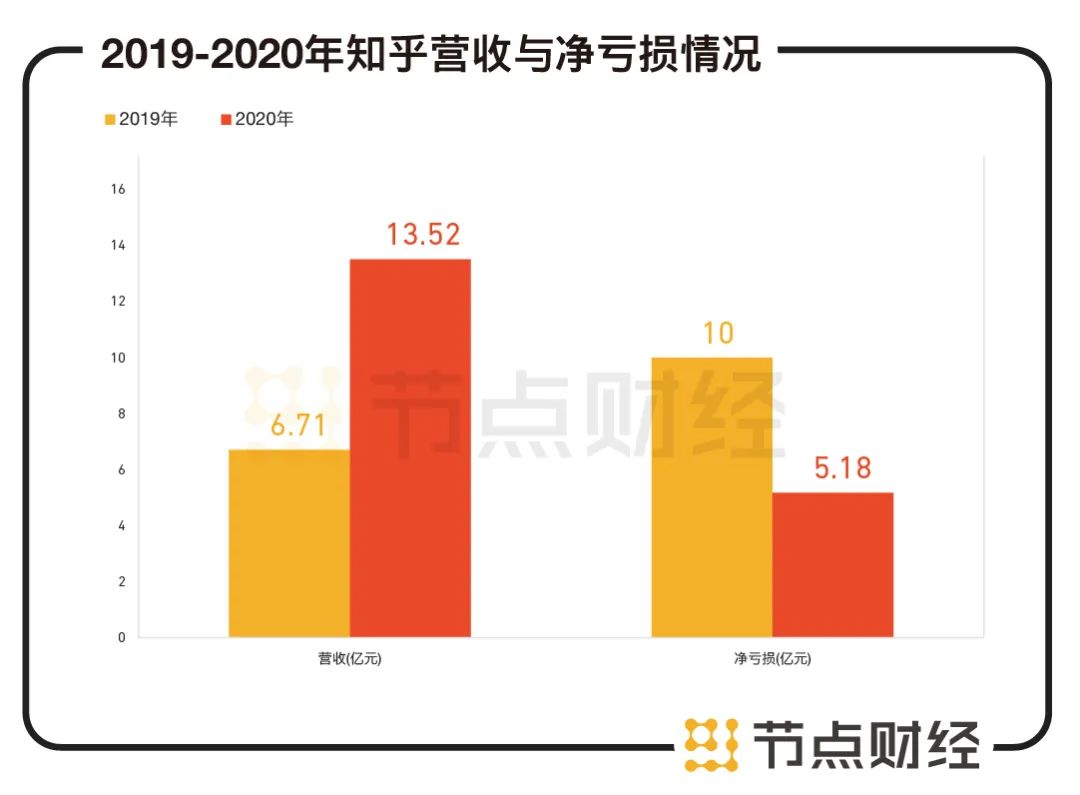

知乎在招股书中表示,2020年知乎净亏损5.18亿元,2019年公司亏损金额高达10亿元。对于亏损的原因,不难推测与上述多个项目有关。

数据来源:知乎招股书

对盈利的担忧,知乎的风险方面也提示称,“能否实现盈利并获得正的经营现金流,主要取决于我们进一步扩大用户群和增加收入的能力,但是我们不能向您保证我们的用户群将继续保持增长势头。”知乎在招股书中承认目前商业化仍处于初级阶段。

实际,知乎之所以对多元化如此执着,是不想过度依赖广告收入。

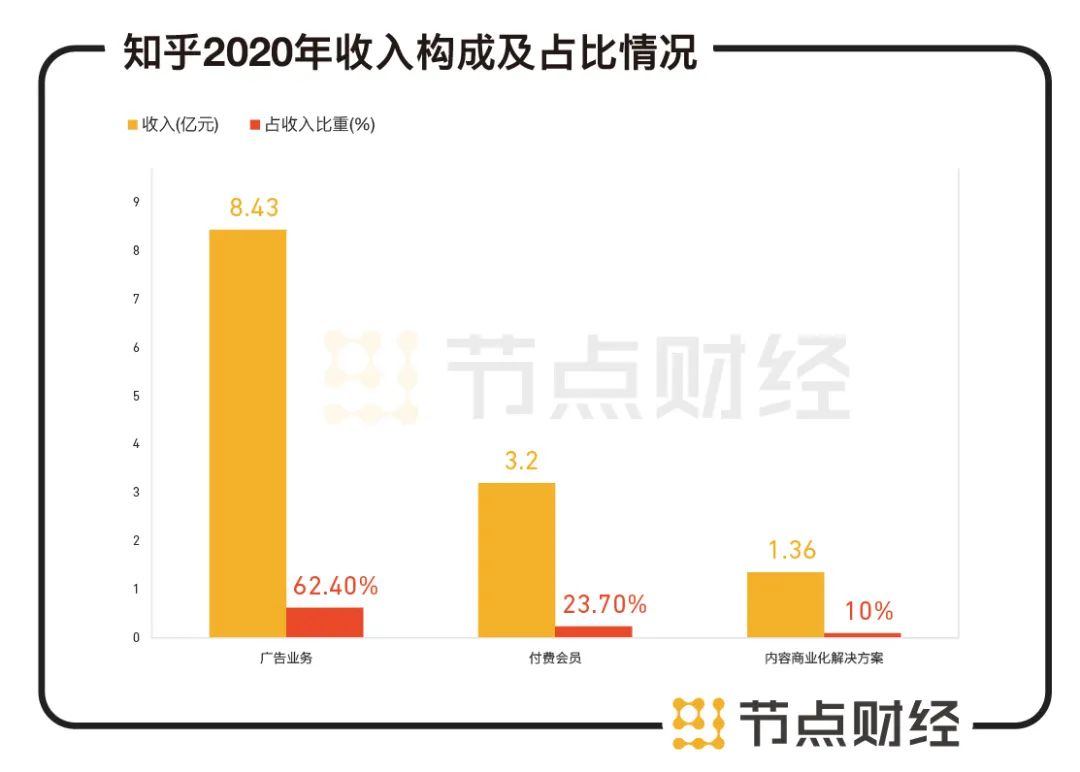

知乎招股书中表示,知乎的收入主要由三大板块组成:广告收入、会员费收入、内容商业化解决方案收入。其中占比最多的主要收入来源是广告收入,占总收入比例达到62.4%。

数据来源:知乎招股书

广告确实是优质内容平台*最快的赚钱方式,但并不是长久的发展模式。特别是当整个互联网流量增速放缓,横向竞争者诸多的情况下,广告模式为主的商业模式天花板极低。同时,广告增多的同时,也会导致用户体验急剧变差。这对“精英感”充足的知识社区来说,无疑是对用户体验的伤害。

基于上述这些问题,知乎用十年的时间阐述了一个事实:精品内容是个好故事,但目前还算不上一门好生意。

随着知乎上市成功后,知乎如何权衡广告业务的比重,如何开拓自己的第二增长曲线,势必是要向投资者交付的答卷。当然在这样的转型期内,知乎也必然会面临短期的阵痛。