时隔16年,百度今日正式登陆港交所二次上市。开盘价报254港元,较发行价252港元涨0.79%,成交额5.5亿港元,市值超7000亿港元。

此次百度全球发售9500万股,募资总额239.4亿港元。招股书显示,百度此次募集资金中约50%将用作持续科技投资,并且促进以人工智能为主的创新商业化;约40%用作进一步发展百度移动生态,进一步实现多元变现;约10%用作流动资金一般公司用途。

在上市现场,敲锣环节除了百度董事长兼首席执行官李彦宏等公司高层外,还包括百度数据标注师,5G云代驾安全员,百度开发者完成。另一个有意思的点是,现场铜锣是一个“代码锣”, 锣身由百度历史服务器主板芯片等压制成型,铜锣上印刻了百度重要的十几种技术代码,搜索超链分析代码、世界级AI技术能力代码、Apollo代码、飞桨代码、量子计算代码。

李彦宏现场表示,百度最初十年专注搜索引擎开发,最近十年则专注于自动驾驶、AI芯片、人工智能等前沿技术,成为一家人工智能公司,并且即便在最困难的时候也会坚持对技术投入。

李彦宏回忆,2005年百度在美国纳斯达克上市当天,他曾在纳斯达克大楼前拍了一张游客照,“我是一个旅行者,路的起点是中国,纳斯达克只是其中一站,最终百度会回到中国来,因为我们的根在中国!”李彦宏称,回港上市是百度的“二次出发,二次创业”,要始终保持着创业者朝不保夕的危机感,在前行路上坚守使命和担当。

近几年来,回归香港二次上市已成为一种趋势。2019年11月26日阿里在港股上市,当天阿里早盘高开6.25%,报价187港元。截至港股收盘,阿里巴巴涨6.65%,报187.7港元,市值4.01万亿港元。阿里的回港二次上市打了个很好的样板。随后,网易、京东也相继回港,并都在上市当天迎来大涨。

在几家回港上市的主体中,百度显然不是*的那个,但这之于公司的意义,却可能是最特殊的那个。

对于二次上市,百度认为其优势的核心在于“世界一流的AI能力”,对于下一步发展业务,百度将聚焦在技术投资、智能云扩展、商业化智能驾驶、移动生态拓展,以及有选择地物色并购及战略投资对象。

百度押注AI豪赌未来的当下,二次上市能让它重拾往日荣光吗?

01、搜索巨象蜕变“AI*股”

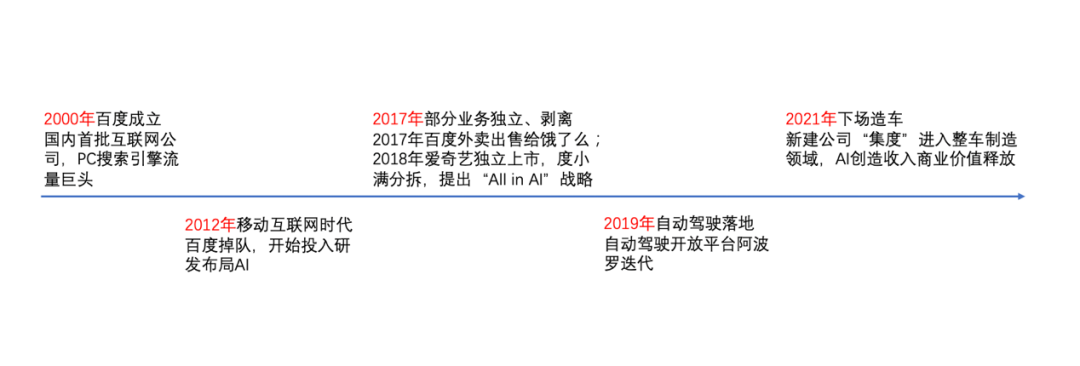

百度发展走向

2005年,李彦宏带领仅5岁的百度登陆纳斯达克,那时百度凭借搜索在中国互联网的巨浪中站稳脚跟,搭载着移动互联网大潮和人口红利的正面推动,一步跃进互联网巨头公司的队列,显尽风头。

美股首次上市时,百度发行价为29美元,上市当天股价即远远甩过这一数字冲到最高150美元,上涨幅度高达354%,创下了当时美国股市213年以来外国公司首日涨幅的最高纪录,随后收报122.54美元。

这是属于百度的高光时刻,但前路并非都是坦途。

后来的十多年里,百度在互联网和搜索的天地里驰骋攀登过顶峰,也被悄然而至的移动互联网时代裹挟着卷入海底,并在后来的不断转型和调整中押注AI和自动驾驶,赋予其关于未来的所有期许。

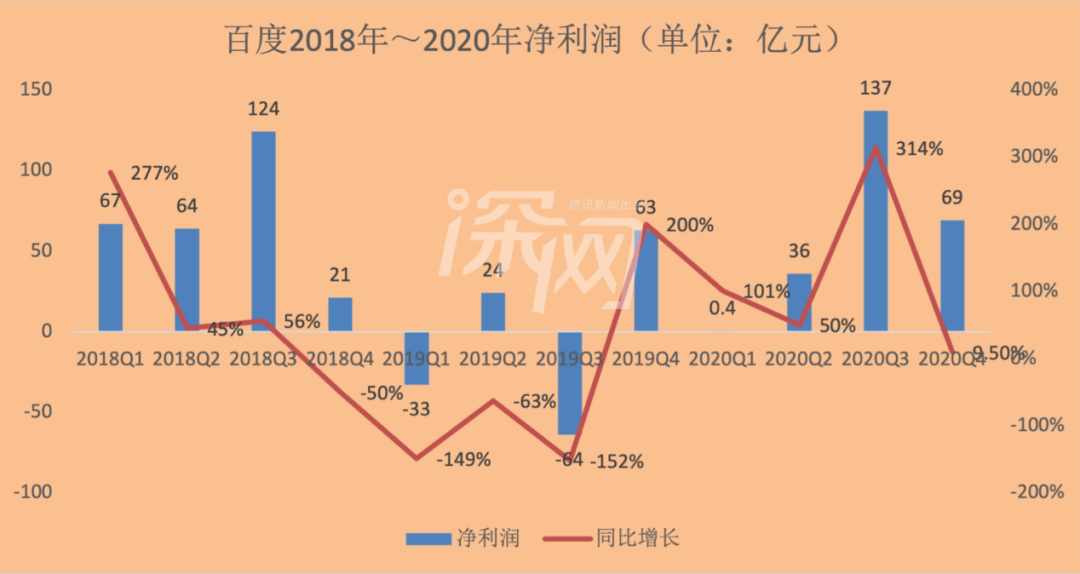

百度的下坡路大概要从2018年算起,当时负面事件接连不断,核心搜索与信息流受到移动互联网新秀今日头条的猛烈冲击,其所依赖的技术底层AI和自动驾驶尚属于投入阶段,需要核心业务不断供血。尤其2019年更是百度难捱的一年,多位元老级高管相继离开,人事调整动作频频,*季度甚至出现了上市以来的*亏损。外界一片哗然。

市值上,相较于此前最高点的980亿美元,百度在过去几近蒸发掉近三分之二,甚至曾被美团、京东后来者赶超。

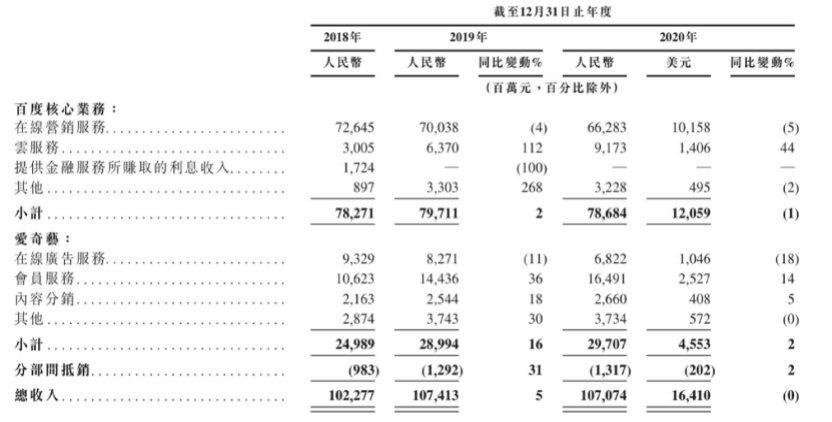

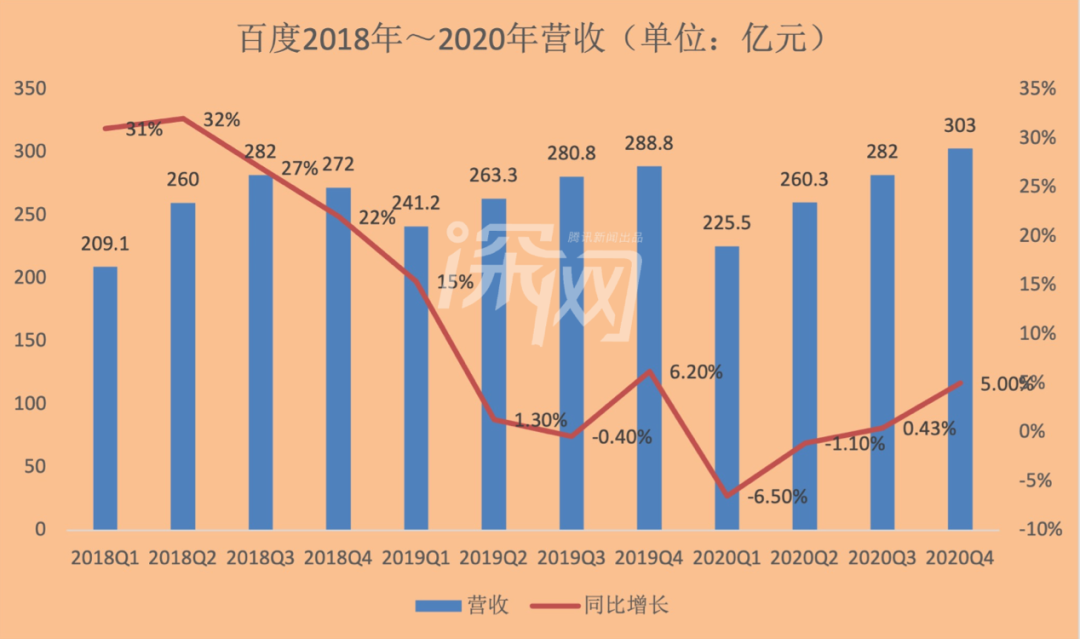

据招股书披露,2018年至2020年期间,百度营业收入分别为1023亿元、1074亿、1071亿,净利润分别为276亿元、21亿、225亿。2019年营收较2018年增长5.02%,但净利润同比下降92.54%,2020年营收同比增速下滑0.32%。

公司收入增速自2019年起开始放缓,至2020年收入下降,是因为在线营销服务下降所致。股书数据显示,2018年至2020年,百度核心业务中在线营销收入持续下降,分别为726.45亿元、700.38亿元、662.83亿元。

于是,从业务架构到人事调整,大刀阔斧的改革势在必行。直到2020年末峰回路转,改革才初现成效,百度股价企稳回升,凭借财务数据利好和入局整车制造的消息,百度将市场情绪再次带起。

今年2月22日,百度股价首次攀登354.82美元高点,超越2018年的标尺成为百度上市以来的最高价,翻身成为美股热门投资标的之一。

百度以搜索起家,人们以为的百度是 “全球*的中文搜索引擎平台”,而现在它的定位是“全球*的中文搜索引擎,中国*的以信息和知识为核心的互联网综合服务公司、全球*的人工智能公司。”

实际上,百度从2010年起就开始投入研发AI和自动驾驶,但此前一直处于积累阶段,商业化前景也并不明朗,再加上这部分投入还需要百度核心业务不断提供现金流以供血,因此市场情绪也相对谨慎。

此次回港二次上市,资本市场冠以百度 “AI*股”。相比较于互联网时代的搜索,人工智能更加性感,因为它意味着更多可能性,以及可以赋予核心业务搜索和信息流更多发展空间。

02、押注AI重估价值

二级市场中,美国中概股普遍回归港股的一个重要意义在于价值重估。即,因无确切对标,中概股在美股市场认可程度相对较低。相对来说,香港投资者对这些美股中概股往往有着更好的理解,因此也更有投资意愿。这当然有利于那些此前被低估的中概股公司。

百度过去很长一段时间处于低迷状态。2018年时刻下的284美元高点一度成为衡量百度的标尺,随后一路走低至低点82美元。这是2005年站在纽交所的李彦宏后来没有想到的。

行业内部分观点认为,百度的价值在过去很长一段时间里是被低估。

百度现有的业务组合中,一个重要的基本面是移动生态,即围绕信息和服务,它代表着百度的过去和现在,为公司贡献着主要收入;另一个重要基本面则是人工智能和自动驾驶,是增长驱动,代表着百度的未来。

一个值得关注的细节是,百度自2020年第三季度开始披露AI创新业务的收入状况。财报显示,2020年第三季度该项业务营收29亿元,同比增长14%,占总营收282亿元的10.3%;第四季度该项收入42亿元,同比增长52%,占总营收303亿元的13.9%。

这意味着,百度的人工智能开始造血。

时间回溯至2017年,百度发布了自动驾驶的阶段性产品“阿波罗”平台,这是一个开放的软件平台,它能帮助汽车厂商结合车辆和硬件系统搭建自己的自动驾驶体系,过去百度已经把这一平台应用到奇瑞、一汽、长安、长城、博世、大陆等超过50家车企的合作中。

随着时间推移以及百度阿波罗平台的版本迭代,资本市场对于它价值认知愈加清晰。

来自自动驾驶市场研究Navigant Research发布的自动驾驶竞争力榜单显示,百度已经与自动驾驶公司Waymo(Alphabet旗下)、Cruise(通用旗下)、Ford Autonomous Vehicles(福特旗下)列入*梯队。

在此基础上,资本市场给予阿波罗的在估值也更为明确。横向对比刚刚提到的几家自动驾驶公司,Waymo估值超过千亿美元、Cruise估值190亿美元,Uber ATG出售后给Aurora后估值达100亿美元,国内的小马智行估值达到53亿美元。以行业同类企业对标来看,瑞银对阿波罗的估值给到100亿美元。

基于上述在智能驾驶领域的积累,百度又于今年初宣布下场参与整车制造。一位接近百度的人士告诉《深网》,之所以选择这个时机造车,是因为百度需要更加快速得到自动驾驶应用层面的反馈。

无疑,造车消息也在很大程度上赋予了百度更多想象空间。过去一年里,蔚来、理想、小鹏等造车新势力的市值一路攀升,其商业价值可以预见。

03、“兵马未动,粮草先行”

一家企业的健康发展,离不开稳固的现金流。

回顾百度2018年到2020年财务数据,其营收在2018年到2020年增长相对平缓,主要核心业务中的在线营销增长乏力,这也导致近三年盈利表现也并无太多亮点。

期间,百度丰富移动内容生态,比如加大对短视频业务的投入,收购YY;通过AI技术提升搜索效率;提速智能云;更多地介入量子计算、自研芯片和造车。而这些都有可能在未来成为支撑起百度下一个十年的核心业务。

此次回港上市募集资金,百度将一半用于科技投资和提速人工智能的商业化。

一是吸引及留用人才,特别是人工智能与软件工程师、数据科学家及其他研发人员,以改善AI能力。以及持续科技投资将集中于AI发展。

二是智能云,通过开发更多AI能力、增加对现有客户的各种解决方案的交叉销售机会等,加强智能云解决方案的商业化及扩大智能云解决方案产品组合。

三是智能驾驶,提升智能驾驶与其他增长计划的发展与商业化,以及持续开拓人工智能技术的新颖应用及变现方法。同时,投资智能电动汽车的研发,实现批量量产。增加Apollo Robotaxi车队规模,扩大地理范围。除此之外,投资AI芯片及扩展信息科技基础设施,以及有选择性寻求与其业务有协同效应的战略合作伙伴关系、联盟、收购及投资。

值得关注的是,百度曾于2020年第四季度财报中首次披露了芯片的进展,其自研的7nm芯片即将量产。这是百度在2018年就开始布局的领域,但此前都相对低调,也并未透露过太多信息。

资料显示,即将量产的昆仑芯片主要面向AI人工智能,支持语音、智能图像识别等等核心技术,未来用于搜索、工业互联网、智能交通等领域。

据路透社报报道,百度昆仑芯片业务完成独立融资,投后估值约130亿元人民币。芯片业务对百度的重要性可见一斑,百度还在考虑将人工智能芯片设计能力进行商业化,目的是将昆仑部门打造成一家独立的公司。

另外,将百度再次推至浪尖的造车也需要大量资金。

今年初,百度正式宣布组建新智能汽车公司下场造车。新公司“集度”由百度持股55%,吉利持股45%。

参照蔚来、小鹏、理想,此前一直是卖一辆亏一辆,2020年小鹏汽车才首次实现全年毛利率转正,蔚来全年净亏损同比收窄,理想汽车首次实现季度净利润为正。而即便是新能源界的“老大哥”特斯拉,也直到今年才首次全年盈利。造车耗资巨大程度可见一斑。

从百度研发投入的具体数字来看,2019年*季度研发支出41.7亿元,同比增长26%;第二季度研发支出47.3亿元,同比增长17%;第三季度研发支出46.9亿元,同比增长20%。

此次回港二次上市,百度全球发售9500万股,每股公开发售价252港元,总计将融资239.4亿港元,这些将为上述业务的推进筹备粮草。

转型新的赛道,但百度也依旧面临诸多挑战。眼下,百度AI虽已商业化但不足以支撑总体营收增长,百度的三个增长引擎移动生态、智能云、人工智能仍面临行业激烈竞争,备受瞩目的造车能否超越蔚来、理想、小鹏等新势力也依旧是未知数。