2018年,女星章子怡手捧飞鹤奶粉的广告,“走”进电商电梯电视台。

2019年,“更适合中国宝宝体质”荣获当年十大热门广告语前三名。

2020年,飞鹤市值首超蒙牛,最高点达到1650亿港元。

当下,飞鹤市值已经稳居国内乳企第二位,仅次于伊利。

一切听起来都那么美好。

自2013年私有化退市,到六年后以“港交所史上市值*乳企”的名号卷土重来,飞鹤妥妥一名“人生赢家”。但这就高枕无忧了吗?实际情况是外资奶粉仍在中国占据半壁江山,飞鹤在其中还是个“弟弟”;在线上的飞鹤份额勉强排进前五,市占率不到*名的一半......本文将从三个角度来带领读者看看飞鹤骄傲背后的烦恼:

1.飞鹤未来业绩增长有哪些阻碍?

2.为什么飞鹤线上渠道难以突出重围?

3.奶粉行业还有怎样的机会与挑战?

01、超高端大单品的真假繁荣之辩

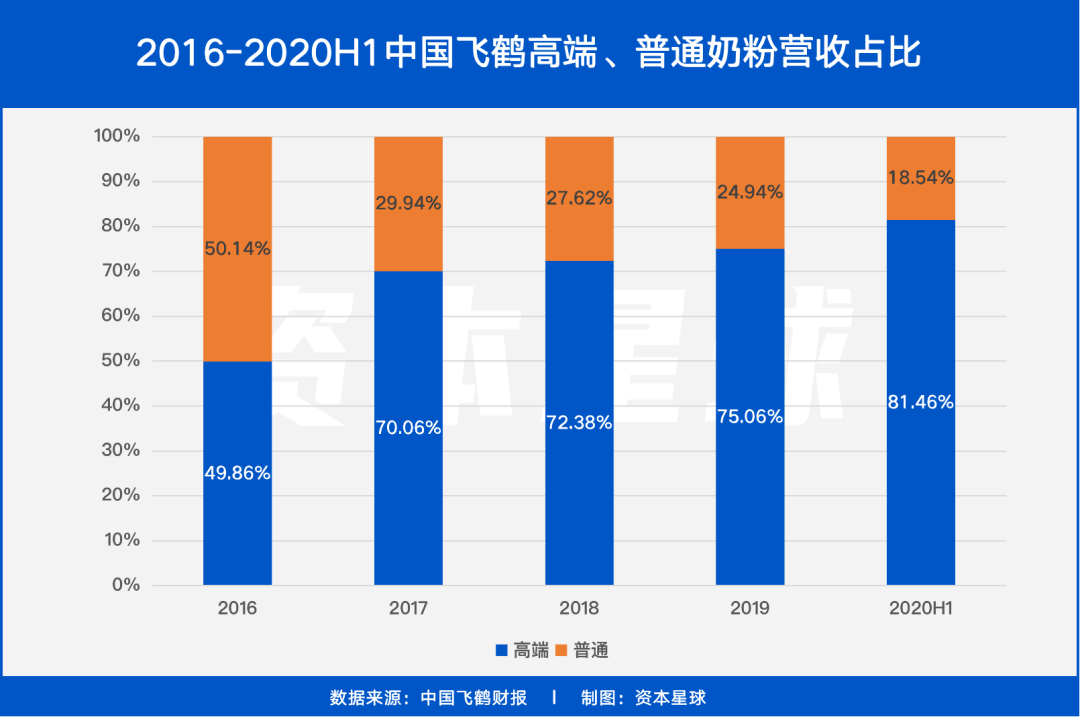

不得不承认,飞鹤是婴配粉行业的一个奇迹——2017年初飞鹤仅是个婴配粉市占率4.4%的小企业,而到2020年第三季度,其市占率已达17.2%。如此飞速的发展离不开飞鹤对高端(包括高端和超高端)婴配粉市场的布局。

财报显示,截至2020年上半年,高端奶粉占飞鹤总营收结构的比例已经超过80%。其中,超高端大单品星飞帆2019年营收超过70亿,占飞鹤总营收比例已达56.35%。

虽然星飞帆的成绩眼下十分亮眼,但想要只依靠这一个大单品的IP敲开一二线城市的大门,未免有些困难。毕竟飞鹤孕育于国产奶粉的阵痛期,从三四线起家,市占率具有*优势的地区大多是下线城市;但据东兴证券测算,飞鹤在一二线城市的市占率仅为6%左右,基础实在薄弱。

彼时的外资奶粉在三聚氰胺事件后扶摇直上,吞噬国产奶粉份额。其中高端外资粉又具有在一二线城市的布局早、客户基础牢固的特点——惠氏的超高端启赋系列2011年即进入中国市场,此后这款大单品持续霸榜,足以见得中国妈妈对它的认可。其他外资大品牌如达能、雅培、美赞臣等,均依靠在国外收购工厂、在国内建设工厂来适应中国市场的需求,逐渐成了“中国通”。

虽然星飞帆一路披荆斩棘,超越了很多“中国通”单品,“以一敌三”仍非易事。虽然2018年是星飞帆有史以来增长最快的一年,销售额翻倍,但根据“奶粉圈”的数据,星飞帆在大单品榜上仅排名第四,前三依然被外资粉占据。*名是惠氏启赋系列,营收规模约80亿,第二、三名则分别是达能的诺优能、爱他美。

其他50亿以上大单品中,外资的雅培菁挚、美赞臣蓝臻也赫然在列,上榜品类明显多于国产奶粉。

奶粉配方趋同则可能是压倒星飞帆的最后一根稻草:各大厂配方技术水平相仿,高端奶粉也逃不过被其他品牌类似单品替代的命运,没了谁奶粉市场都能继续转下去,因此飞鹤押宝单一的超高端大单品相对更容易受到宏观经济与消费水平的影响。

过度依赖单一大单品有风险,all in 星飞帆需谨慎。

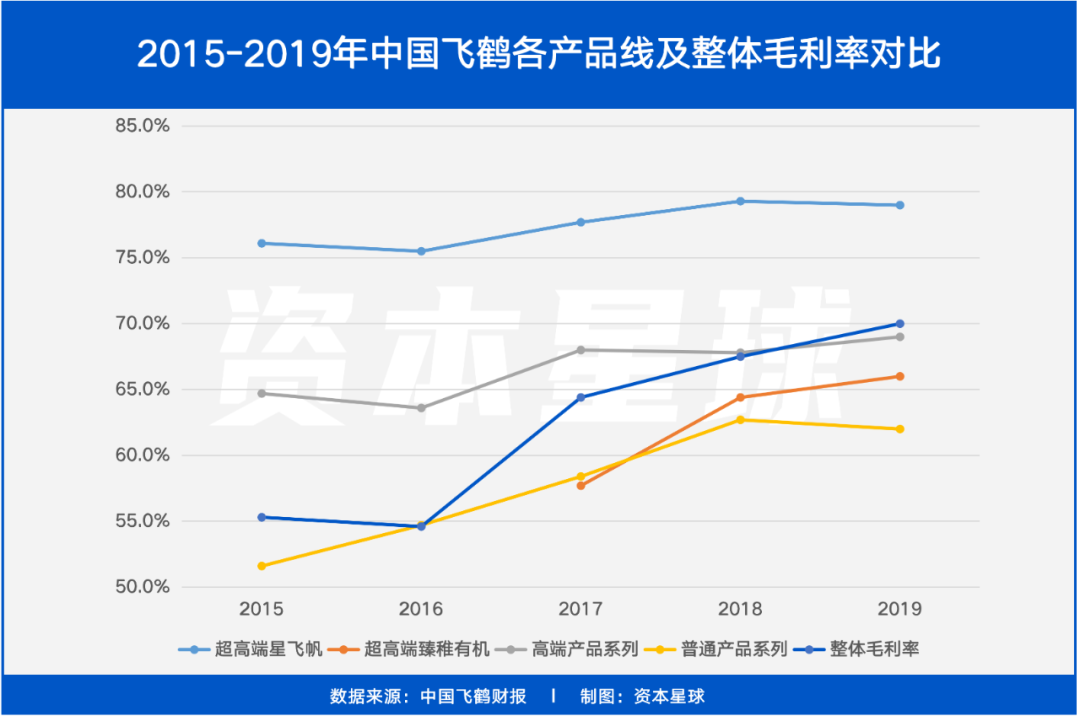

除了营收结构上的风险,毛利率的“虚假繁荣”其实也和大单品有着密切关系。

从飞鹤官网上我们可以看到,星飞帆各段除了常见的强化配方外,还拥有“特色”强化配方——添加OPO结构脂、水解蛋白等,成本明显高于一般强化配方奶粉(高端、普通婴配粉)。

成本高,毛利也在自家各款奶粉中一骑绝尘,购买每罐星飞帆中有多少钱花在了品牌溢价上,我们不(心)得(知)而(肚)知(明)。

飞鹤整体毛利率的提升并非得益于什么新技术使整体成本降低,也并非一意孤行地涨价,只是营收不断向星飞帆这样的高毛利产品倾斜的结果。

不过大单品也并非只带来“繁荣”,还是被忽视的“吞金兽”。以2019年为例,飞鹤的毛利率高达70%,但期间费用就生吞一半。2019年飞鹤137亿的营收中,有38.5亿用来打广告,销售费用率高达28%。但这些大手笔支出却并没有如愿转化为一二线城市销量,根据母婴研究院、美柚联合发布的奶粉消费白皮书,在一二线城市,也就是飞鹤最迫切想要打入的市场,其品牌关注度(主动搜索次数)被外资爱他美压了一头,甚至略低于国产的合生元。

数据来源:美柚,母婴行业观察,母婴研究院

另一组数据也能反映出飞鹤广告的效果不尽如人意。在认知度与购买意愿差距方面,妈妈们对于飞鹤的认知比例比最终购买率高出17.9%,换句话说就是大家都听过飞鹤但是到了下单交钱的时候,有17.9%的人放弃了飞鹤。而爱他美的认知比例比最终购买率高出不到5%,也就是说听过爱他美的人基本都去下单了,只有5%的人没下单。虽然飞鹤的广告打得漫天遍野,在认知转化率的差距还是在一定程度上反映了飞鹤对市场的教育尚不能称霸奶粉界。

其实市场教育也一直是奶粉界的难题。如今,各品牌之间同档次奶粉(尤其高端,成分的研发几乎同步)并无太大的研发差距,而奶粉又是一个周期性生意。一波小朋友长到三岁,来买奶粉的就换了一波妈,在这样的循环中,市场教育永无止境。

就算是努力营销如飞鹤,也无法自信确认对于高端奶粉的市场教育何时才算成功。

02、线下一哥还是线上小弟?

不吹不黑,要说飞鹤的线下渠道,真的十分优秀。

工厂扎根“黄金奶源带”黑龙江、从下沉市场起步,到如今国资奶粉一哥,飞鹤这就是国产之光的励志故事。

而且飞鹤也非常依仗经销商对营收的贡献(87%,2020年中期数据),因此其经销商管理政策完善,如实时监测经销商拿货量和库存的差距以防库存囤积、严格不允许赊销、监管蚕食现象以免经销商间利益冲突等等。

在母婴店成为奶粉销售主力的年代,飞鹤也是迅速推出母婴*产品系列。不过一般门店为了流量都会利用外资粉的品牌效应吸引顾客,在这种情况下飞鹤选择缩减折扣、提高客单价(“高端策略”),再用收入反向教育市场,也取得了一定的成绩。

数据来源:母婴研究院

相对于线下的一路狂奔,飞鹤在线上的表现就没有线下那么乐观。

2008年三聚氰胺事件后,外资奶粉借机打入中国市场。线上市场因不需渠道资源、成本较低而受到各外资品牌青睐,几年中,雀巢(惠氏)、达能、美赞臣等品牌就占据了线上份额前排。

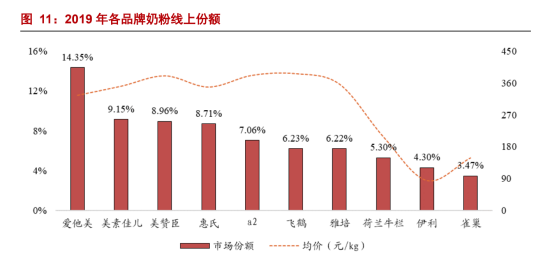

由于外资奶粉在线上打下坚实基础,等到国产奶粉逐渐从事件影响中恢复,线上份额早已拱手让人。2019年母婴研究院的统计显示,近五年刚火的新晋“网红”爱他美(达能旗下高端奶粉)以14.35%份额稳坐头名,与美素佳儿等品牌拉开不小的距离。

而飞鹤2019年的线上份额仅排在第六名,占比不到爱他美的一半。

数据来源于网络

2020年受疫情影响,海关运输等方面政策进一步趋严,外资奶粉进关难度加大,反而给飞鹤等本土品牌带来了新的希望。根据上半年的数据,飞鹤增长率喜人,达105.5%,规模、名次都有提升。此外,虽然飞鹤在疫情中以积极姿态组织了在线直播、十几万场研讨会,线上的宣传力度拉满。可惜目前飞鹤份额还远不够撼动爱他美、美赞臣、美素佳儿三巨头的地位。

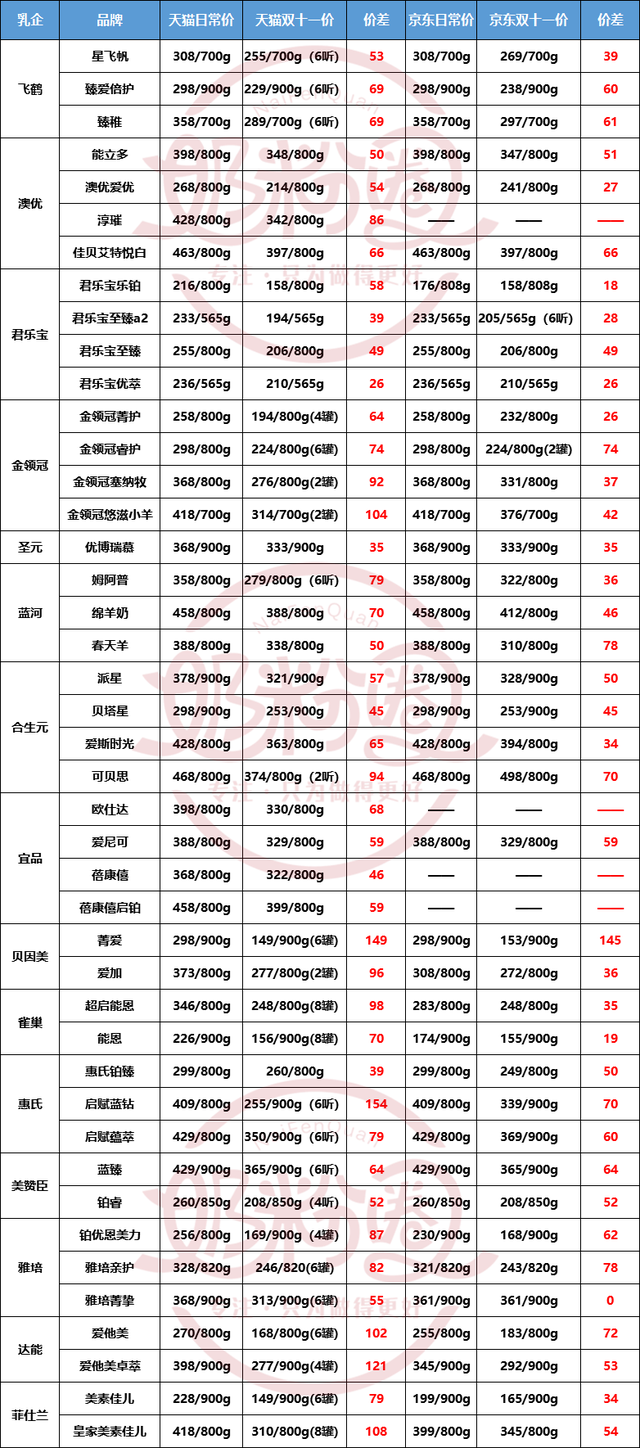

而从下面这张2020年双十一奶粉电商奶粉价格表中,我们可以窥见硬币的两面——因为外资奶粉企业在线下渠道维护方面花钱远少于国产奶粉,于是纷纷在线上砸钱,爱他美、惠氏启赋、美素佳儿等高端大单品折扣超过100元,单从打折力度来看远大于飞鹤星飞帆、君乐宝等在线下超级支棱的国产奶粉。

数据来源:奶粉圈

另根据苗建信息发布的2020上半年奶粉品牌《两微一抖官方账号传播影响力报告》,其中总榜前三名为雀巢、伊利和A2,可见飞鹤要想在线上各渠道中“逆风翻盘”,还有很长的路要走。

左:微博官方账号传播影响力排行榜,右:抖音传播影响力排行榜

数据来源:苗建信息

综上所述,若想夺取线上一哥之位,飞鹤光请章子怡不够,还要做好持久战的准备。

03、市场的空间还有多大?

近年不止是飞鹤,还有很多崛起的新品牌,尤其是澳洲新晋网红A2、贝拉米,甚至曾被称为“代购的摇钱树”,抢购群里整天断货。

但奶粉市场并非无底洞,增长也会放缓。

数据来源:美柚,母婴行业观察,母婴研究院

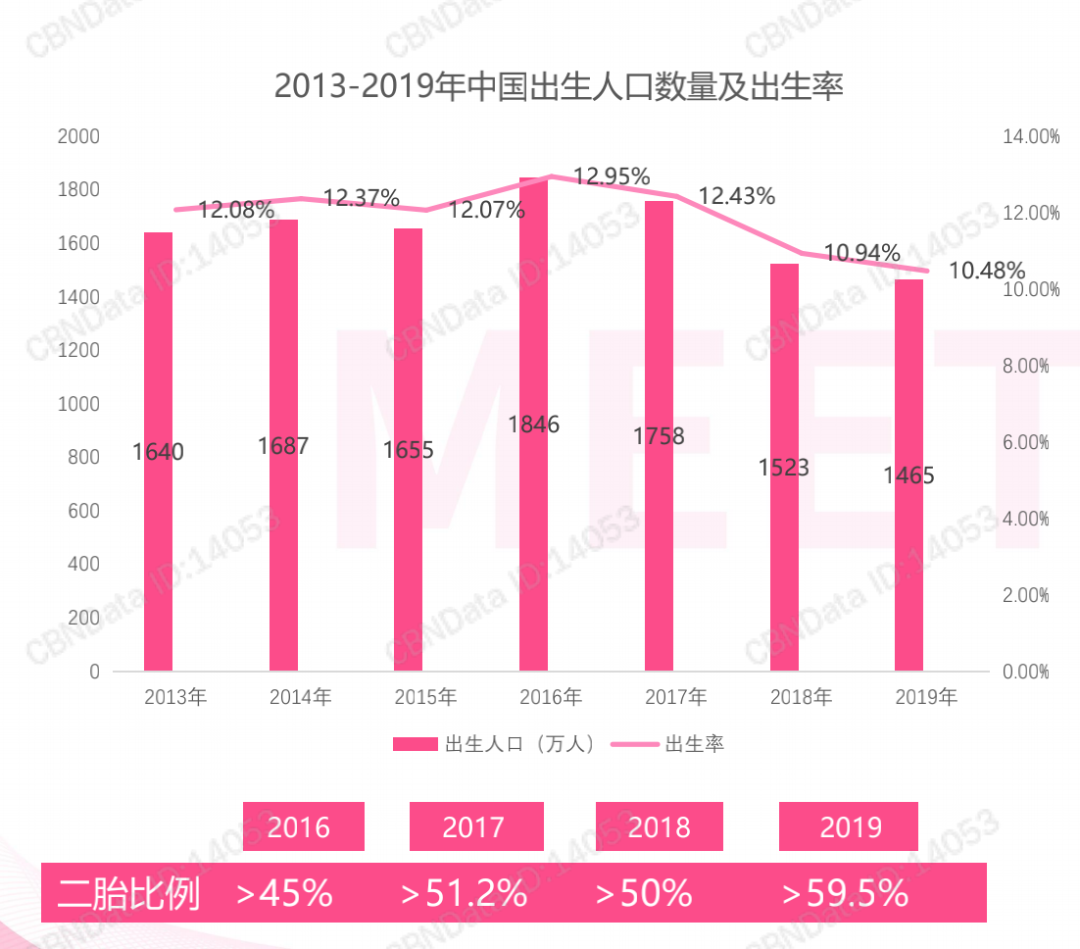

从纵向人口/销量来看,尽管放开了二胎政策,我国人生出生率依然呈下降趋势。在这其中,一二线城市女性的生育意愿明显低于下线城市。

按照飞鹤的增长逻辑,一二线城市的高端奶粉购买力更强,是其未来的主战场。只能说看现在的趋势,这波思路与实际人口增长稍微有些不一致。

从横向品类扩张来看,现在有机奶粉、羊奶粉逐渐取代不再特殊的“特殊配方奶粉”。

有机奶粉方面,惠氏、飞鹤、澳优等品牌都将其作为超超高端单品,像飞鹤的臻稚有机,标价比星飞帆还要高出57元/kg,明显指向超高端市场中对价格更加不敏感的妈妈们。

羊奶粉方面,比较受认可的是2011年即打头阵进入市场的佳贝艾特(荷兰奶源)和达能Karicare(可瑞康),后合生元、飞鹤也都开始布局。目前市场的头名是佳贝艾特,2020年前三季度单羊奶粉收入即达到23.5亿元。

据资料显示,疫情肆虐的2020年羊奶粉线上销售额增长42.1%,很多投资人都将羊奶粉看作未来更有潜力的市场。

飞鹤在财报中也提出其在羊奶粉和有机奶粉方面的布局,期待能有更大发展。有机奶粉和羊奶粉虽然尚算新兴品类,但“前辈”们已有布局。像澳优旗下的佳贝艾特,2019年在中国进口羊奶粉界市占率已高达66.57%,而飞鹤在这两个品类中还没打响名头。

数据来源:Wind

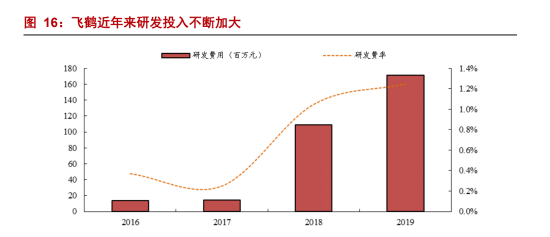

要想进一步打开新市场,飞鹤恐怕要再研发支出上多“出点血”。曾经飞鹤是最早研究中国母乳的乳企之一,也引领了添加OPO、水解乳清蛋白等的风潮。然而老本吃到如今,放眼望去,几乎所有高端奶粉都已经具有了母乳配方,飞鹤也不再是“更”适合中国宝宝的奶粉。

而提早布局中国羊奶粉市场的佳贝艾特,早在1997年就将OPO加入羊奶粉,还持续设立营养科研基金支持相关母婴研究。

为了进一步在有机奶粉、羊奶粉市场站稳脚跟,飞鹤研发的力度还有很大空间。在“研发投入不断加大”的情况下,2019年飞鹤的研发支出仅1.7亿,对比同期137亿的营收和其中38亿的销售费用,这1.2%的研发费用率未免显得“国产*奶粉品牌”有些抠门。

04、结语

在外资奶粉盘踞中国市场的日子里,飞鹤以“国货之光”的姿态一路崛起,我们也都欣喜地看到飞鹤接过行业老大的旗帜。

但是在这个竞争仍然激烈的奶粉行业,如逆水行舟一般不进则退。为了守住这个*,飞鹤或许也应该想办法继续优化营收结构、打开线上市场、在更多细分领域向冠军冲刺。

毕竟当疫情过去,外资奶粉仍有机会“杀回来”,飞鹤这个“人生赢家”之位能否保住,我们不得而知。

(本文内容仅供参考,不构成投资建议;市场有风险,投资须谨慎。)