“要找真房源,还是贝壳全”,伴随演员黄轩在各大网站、电视台喊出这句口号,贝壳找房成功进入大众视野。

按照官网上的介绍,贝壳找房(以下简称“贝壳”)由链家网升级而来,是以技术驱动的品质居住服务平台。换言之也可以简单理解为,贝壳是链家门店的“线上版”。

在2020年众多中概股上市公司中,贝壳表现十分抢眼。其IPO招股最终定价为20美元/ADS,IPO估值仅为225亿美元。上市当天,贝壳在开盘大涨75.3%,并在*交易日以37.44美元/ADS收盘,涨幅87.2%,市值达到422亿美元。而在这之后,公司股价保持波动上涨态势,到3月17日美股收盘,贝壳市值约793亿美元。

换言之,贝壳的发行心理价位与投资者的预期有较大差距,这或许与其公司特殊的模式和痛点有关。

01、模式之争

贝壳官网显示,公司主要业务包括新房、二手房、租房、商业办公、装修等。在成立早期,贝壳以“四真”——真信息、真价格、真体验、真服务为核心优势,并快速在竞争激烈的房产中介赛道崛起。

真信息指房源数据库“楼盘字典”,收录超过2亿套房屋,每套房屋433 个字段描述,20万经纪人参与动态维护,7x24小时全生命周期真房源验真系统;真价格是指准确率90%的房屋估价,依托真实成交和在售数据,预估房屋真实市场价值;真体验是指VR看房,提供感受空间和方位的沉浸式看房,经纪人语音在线讲解服务,实现多人交互场景体验;真服务是指服务信用评价体系,聚合经纪品牌和从业者入驻平台成为服务者,入驻服务者将根据服务记录被赋予贝壳分,分值高将被激励,分值低则会被降权甚至退出。

除了借助商业模式保障信息真实,贝壳的楼盘字典是核心竞争力和护城河,基于链家的数据库基础,贝壳拥有包含2.19亿套房屋真实信息的庞大储备,很难在短时间被模仿超越。并且可依托多年真实成交和在售数据,预估房屋真实市场价值;VR、3D模型等技术使得楼盘数据更加可视化,解决了看房缺乏空间感痛点。

不过,自贝壳成立以来,“既当裁判又当运动员”的质疑就没停过。做中介经纪的链家,属于重度垂直平台,即“运动员”;做行业开放平台的贝壳找房,则被以“裁判”作为类比。贝壳找房与链家的“不一般”关系,正是质疑点所在。

双重身份之间直接存在竞争冲突,且难以兼容,房源是*的,也不能差异化,贝壳的自营和平台业务容易“狭路相逢”。

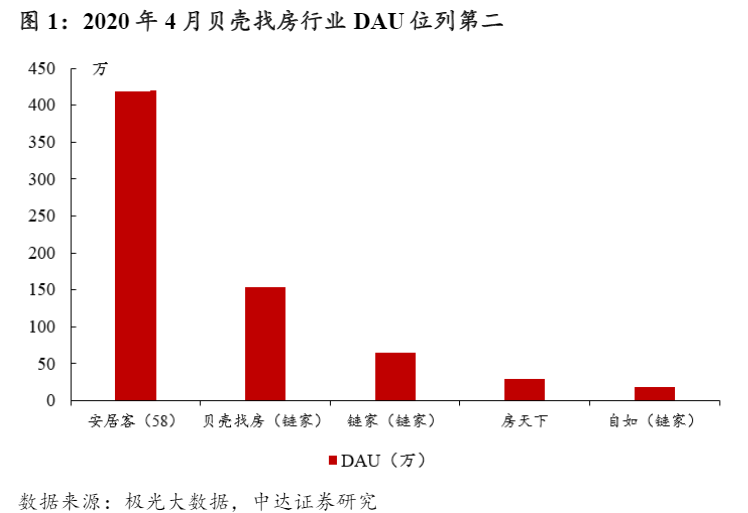

虽然贝壳具有一定先发优势,但是在综合服务行业中,贝壳也有强有力的竞争对手,安居客就是其中之一。

2019年,安居客和贝壳两系流量覆盖率接近80%。安居客目前占据活跃度榜单*,从DAU来看,截至2020年4月,安居客的DAU大约是贝壳的三倍。其主要的优势在于大流量与大生态,借助生活综合服务类平台——58同城与赶集网的庞大流量与数据资源,用户基础更为广泛,同时通过技术赋能+开放生态巩固*地位。

02、业绩之忧

日前,贝壳公布了截至2020年12月31日的2020年Q4及全年财报。该公司全年总营收为705亿元,同比增长53.2%,全年净利润为27.78亿元,首次实现美国会计准则下的全年盈利。此外,该公司经调整后净利润为57.20亿元,同比增长245.4%。

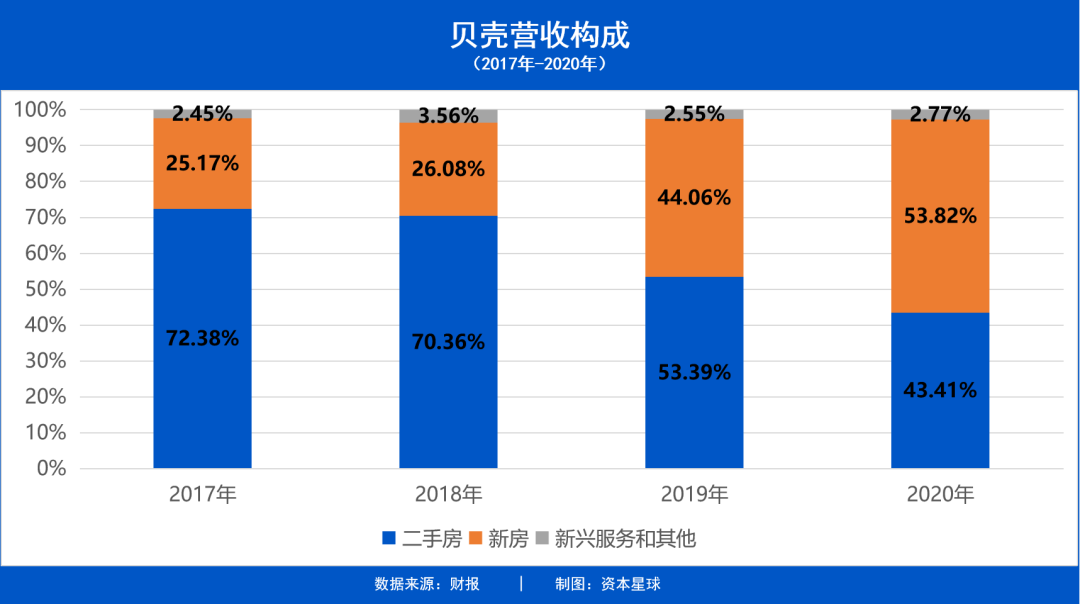

贝壳的收入来源包括三部分:存量房、新房以及新兴业务。2020年,新房业务全年营收为379亿元,存量房的306亿元,而2019年二者对应的营收分别为203亿元及246亿元,2018年则为75亿元和202亿元。

从业务结构看,贝壳新房交易收入贡献比从2017年的25.17%提高至2020年的53.82%,二手房交易则从72.38%降至43.41%;新兴服务和其他收入占比基本维持不变。

营收结构的变化表明,新房交易已成为贝壳的主打业务和主要收入来源。

两年前,左晖曾将链家比作开发商的“夜壶”,市场不好被拿来用,好了再放回去,“2019年新房GMV有15万亿+,真正通过外面渠道销售约20%,绝大多数还是靠开发商自销。二手房仍是贝壳的核心业务,新房GMV大概只占30%。”

然而今天的贝壳越来越像一家开发商代理公司,也更像是一家“新房中介”。占比超50%的新房交易量,以及超过一半的营收,让他们苦心建立的经纪人、楼盘“护城河”,越来越被服务于开发商了。

当然开发商们也并不希望通过贝壳这样的渠道卖房,毕竟佣金太高了。所以一众开发商为了缩减佣金支出、提高线上收入,同时又借力贝壳卖掉房子,被贝壳裹挟着成为股东,其中较为知名的如碧桂园、融创等。

其实,2020年8月贝壳上市之初打出的概念就是产业互联网和科技公司的故事,市场和投资者也给予极高的热情。但上市半年以来,贝壳却不是这么做的,如今贝壳的收入和盈利模式仍来自于佣金和渠道费分成,与传统的中介公司无异。2020年,来自平台服务费的收入只有30亿,大概只占总营收的4%。

与其在官网上显眼位置标注的“以技术驱动的品质居住服务平台”,倒不如说是一个“以统一规则驱动的中介联盟”。

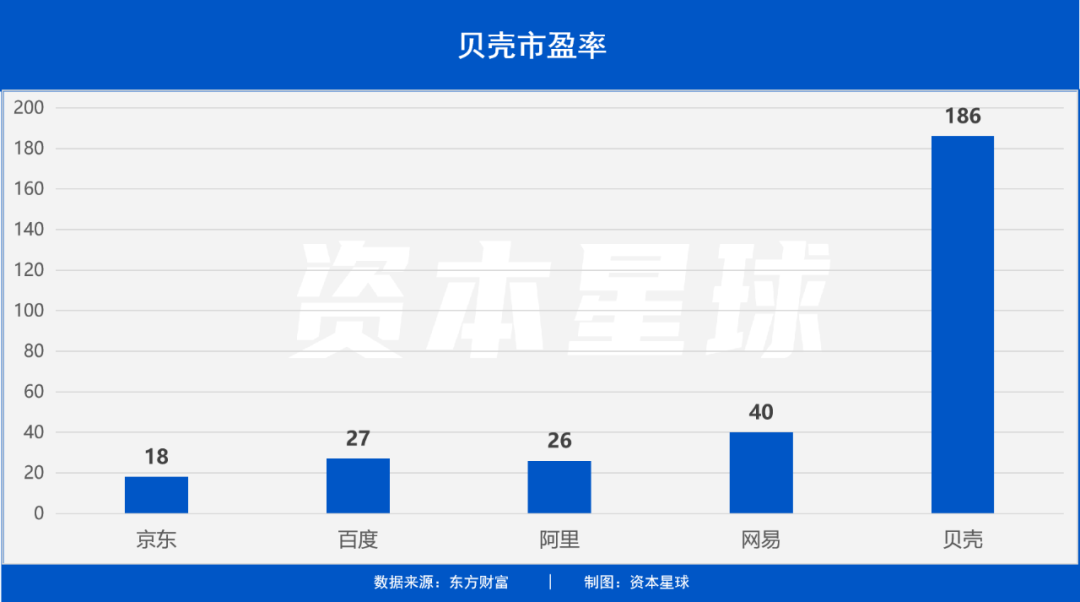

不过,目前贝壳确实享受着高于科技股的市盈率,其市盈率大约186倍,远高于百度(27倍)、阿里巴巴(26倍)、网易(40倍)、京东(18倍)等热门科技股,这显得十分离奇。

03、贝壳之痛

其实贝壳的本身存在的问题不止这一个。

贝壳联合创始人、CEO彭永东在电话会议上分享了一组数据,“(贝壳)平台总连接门店数量超过46900家,较19年末增长约25.1%。截至2020年末,经纪人数量达到49.3万人,较上年末增长37.9%。四季度,贝壳平台月均MAU(APP和微信小程序加总去重)达到4818万,同比增长88.3%。”

这些增长显然要花费不少费用,财报显示,贝壳主营成本从2020Q3的151.9亿上涨到Q4的164.7亿,上涨了8.4%;营销支出则从10.26亿上涨到13.23亿,涨幅达到惊人的28.9%。

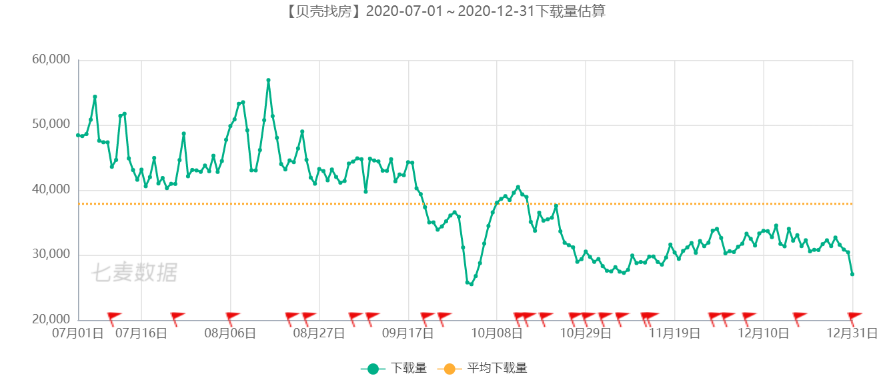

图片来源:七麦数据

一般来说,营销支出中有很大一部分是用来做推广宣传的,诸如广告投放、媒介推广、促销优惠等,请演员黄轩代言的费用估计也在其中。但是单个季度13亿多的花费似乎效果并不理想,据七麦数据显示,2020年下半年贝壳找房APP下载量总体呈下滑趋势,进入四季度以来下滑曲线尤为明显。

此外,贝壳被诟病的还有垄断性定价。

贝壳创始人左晖曾表示:“中国的中介费普遍费率大概在2.5%左右,在全世界看来,也不算高。美国是6%,日本是6%,中国台湾是5%,南非是8%。”

诚然提高费率确实可以快速做大营收、提高利润,财报也可以在一定程度上获得美化。但3%的费率远高于市场平均水平,这些成本最终会被转嫁到消费者头上,无疑将进一步加重购房者的负担。

并且,在反垄断趋严情况下,贝壳形成的平台效应越强,区域垄断行为越重,其经营业务会受到反垄断影响的可能性越大。

04、总结

有媒体将贝壳比为“地产界的阿里”,原因是其把线下房产中介的生意拿到线上又做了一遍,这点与阿里巴巴对零售业的贡献相似。并称贝壳目前市值近800亿美元,是最有希望冲击千亿美金市值的公司之一,而千亿美元市值则意味着正式加入阿里、腾讯、美团、拼多多、京东的“真·巨头俱乐部”。

其实,互联网房产中介并不是什么新生意,这条赛道里的玩家多不胜数,失败的案例也不少。2014年5月,平安好房上线,背靠着中国平安集团,在上线伊始平安好房就喊出“零中介费”和“去中介化”的口号。中国平安董事马明哲更是说,“未来平安将以整个集团之力支持平安好房”。只可惜2019年1月11日,平安好房官宣停止其官网和APP的对外业务,黯然退出。

同样在2014年,爱屋吉屋提出“干掉中介”,历经五轮融资迅速成长为“独角兽”,不过也在2019年初“关门”。

早于贝壳一步上市的房天下,曾在2014年创下2500亿元交易额的辉煌成就。而如今的房天下,则深陷转型难题,2015-2019年的五年中,除了2017年短暂净利润为正外,其余年份均为负数,五年间累计亏了2.90亿美元。

无独有偶,此前的贝壳也是一直亏的,到了2020年才首次实现全年盈利,算得上“剩”者为王。但中长期看,贝壳存在极大的不确定性,距离“真·巨头”也还有一段距离。