2021年伊始,资本市场风云涌动,搅动了整个SaaS行业。

据全天候科技不完全统计,2021年以来,国内SaaS领域一级市场公开的投资融事件超30起;其中,2月份共有12起,平均不到三天就会有一个融资宣布,总融资额超18亿元。

SaaS在国内涌现过几波创投热潮,如今再次站上风口。统计显示,目前国内大大小小的SaaS公司超过2000家。

一级市场SaaS企业融资消息不断,二级市场SaaS概念股也一度持续火爆。

在2021年头一个半月里,两大SaaS龙头微盟涨超140%,有赞股价涨幅超100%。腾讯加持的医疗健康SaaS龙头医渡科技的IPO在港股认购人数刷新纪录;A股建筑信息化SaaS龙头广联达同样股价暴涨。

SaaS行业的关注度还在持续攀升。二级市场投资者一方面乐见其成,一方面又担心闪崩。特别是近期股市急剧波动,微盟、有赞股价大跌,投资者这种焦虑情绪被进一步放大。

就像当年国内电商领域涌现出几万家B2C、B2B及其它模式的公司一样,国内SaaS领域在各个细分赛道都有玩家涌现,粗略统计已有几千家。头部的有赞、微盟聚焦零售、电商赛道,市值一度逼近千亿港元,但投资人判断,目前还没有一个SaaS巨头拥有*优势。

市场真的需要这么多SaaS公司吗?最终什么样的SaaS公司能够活下来,成为电商领域杀出的阿里、京东、唯品会?

1

资本热捧SaaS

当一个风口出现的时候,资本总能灵敏地嗅到机会,SaaS行业亦是如此。

全民线上办公的大趋势下,疫情期间,“上云”已经成为不少企业的迫切需求。云办公、云会议、云视频等相关协作办公产品,迅速受到企业追捧。

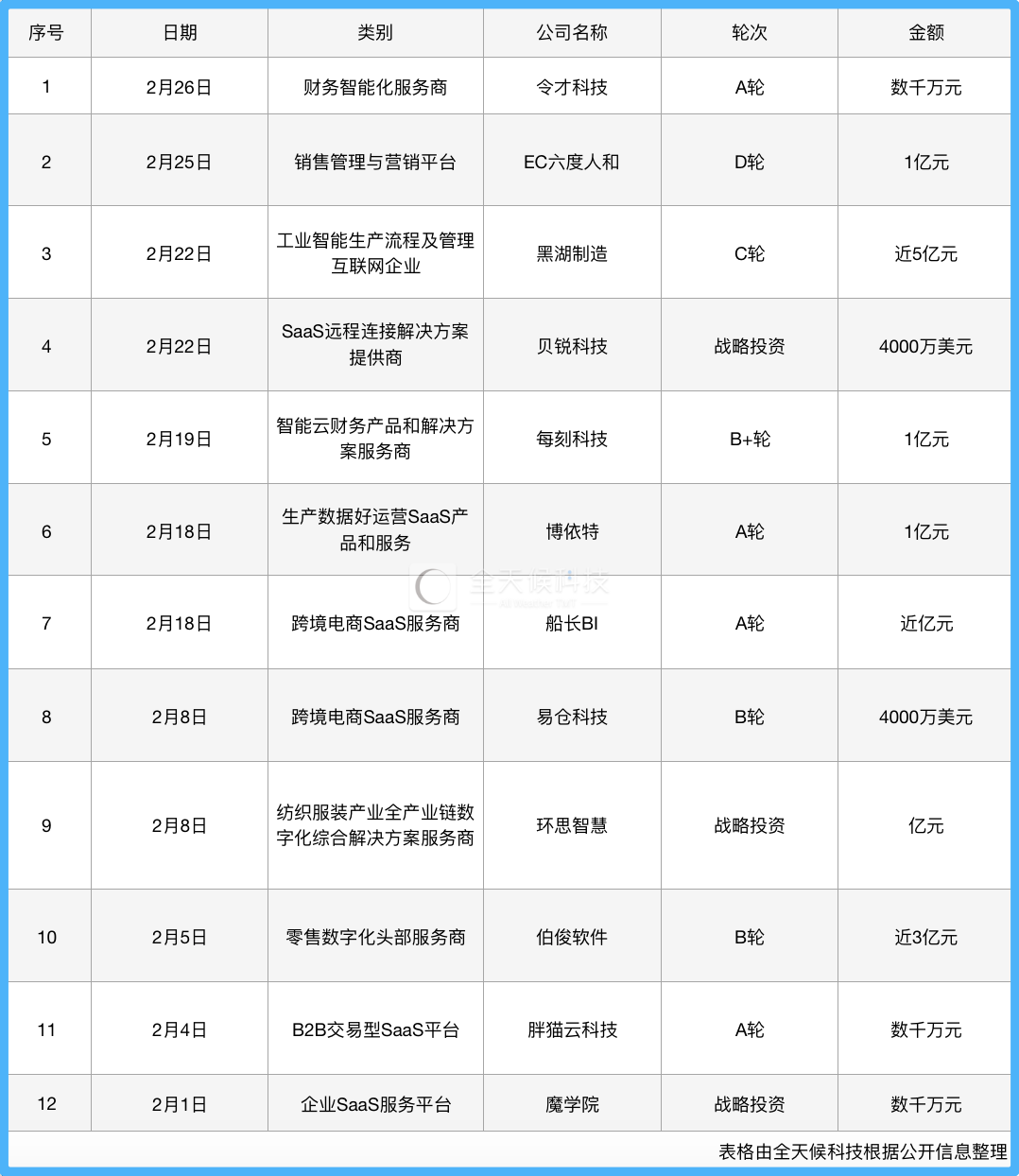

据不完全统计,仅2021年2月,国内共有12家SaaS服务商获得融资,总融资额超18亿元;其中既有平台型和行业型企业,也有营销、财务等垂直赛道企业。

值得一提的是,跨境电商SaaS领域短短半个月就有两家企业相继宣布融资,分别为易仓科技和船长BI,细分赛道热度可见一斑。

整体而言,行业仍停留在早期投融资阶段,主要集中在A、B轮。

2021年2月SaaS赛道融资情况一览

在二级市场,SaaS同样受投资人追捧。

如果把时间放长至2020年初,微盟、有赞的股价迄今涨幅均超过800%;金蝶国际、金山软件也分别实现超4倍和3倍的涨幅。在A股,SaaS概念股广联达(002410)和泛微网络(603039)去年初至今涨幅均超180%。

图表来源:全天候科技根据公开数据统计

2月9日,国内*的云通讯公司“容联云通讯”登陆纽交所,成为中国SaaS赴美上市*股,上市首日股价涨幅200%。

腾讯背书的医疗健康SaaS龙头医渡科技(02158.HK)今年1月登陆港股,挂牌当天高开132%,公开发售时获超1600倍认购。

去年6月,国内建筑信息化SaaS龙头广联达通过非公开发售方式募资27亿元,其中,高瓴获配15亿元。

就连过去一直专注C端的互联网巨头也进入了这个赛道,行业一时间热闹非凡。

对于资本追捧SaaS,艾瑞咨询分析师王成峰认为原因主要有两个方面:受疫情影响,有投资价值的项目数量较此前有所下滑,资本看到好的标的就会争抢。SaaS行业逐渐发展成熟,市场教育程度有所提升,在需求端,企业客户数字化转型诉求增强;供给端,技术成熟、产品体验越来越好,从而推动了行业进步,引发了市场关注。

跳出市场环境和行业去看SaaS项目,投资人的投资逻辑相对比较简单。创世伙伴CCV合伙人Melissa表示,投资时并不是因为一家企业是SaaS服务商而去看它,更多是关注到一个有价值的赛道,在梳理完上下游产业链后发现了“SaaS+服务”这个切入点,才选择投资一家企业。

2月初获得融资的跨境电商SaaS服务商易仓科技,就是Melissa主投的项目。据她透露,当时就是先关注到跨境电商这个赛道,经过与不同卖家的沟通发现了他们对数字化经营管理的需求,特别是跨境贸易中物流环节的管理需求,从而发现了能解决这一痛点的易仓科技。

这些企业的需求很大程度上都是在疫情下被激发的,但疫情只能是催化剂,如果没有前十年的技术和产品积累,SaaS行业未必能抓住这个机会。

2

2000多家SaaS公司遍地开花

过去一年被外界看作是中国SaaS行业的机遇之年,整个行业跨过了巨大的认知“鸿沟”。

虽然一大批企业成功抓住这次机遇,获得了“冒尖”、资本追捧的机会;但是仍有一大批企业,在这个时代慢慢归于沉寂,被新的公司所取代。

一个值得玩味的现象是,SaaS并非今天突然出现的行业,早在2000年和2015年前后分别出现过一波创业、投资热潮。

2000年前后,在CRM、ERP、HR等如今大火的SaaS细分赛道,国内就出现了北森、八百客等企业。

2015年前后,国内SaaS赛道再次“火爆”起来。

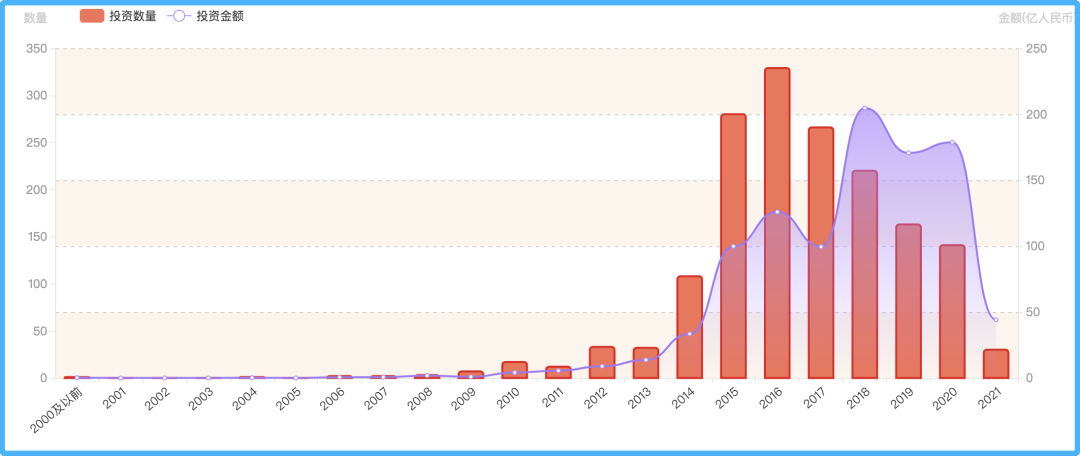

IT桔子统计显示,2014年起中国SaaS行业投融资数量明显提升,达到108起,同比暴增237.5%;到2016年时达到*,共计329起,之后逐渐开始减少。

但从融资额来看,2018年融资达208.66亿元,位列*;2019年受投资大环境影响有所回落,但疫情再次推高了资本市场对SaaS行业的热情。

国内SaaS行业历年融资情况一览(图片来源:II桔子)

二十年过去,大多数SaaS企业都不温不火,甚至有些逐渐销声匿迹,取而代之的是一批全新的创业公司。

今昔对比,不禁引人深思,中国SaaS行业到底能容纳多少企业?什么样的SaaS公司才能真正活下来?

据艾瑞咨询发布的《2020年中国企业级SaaS行业研究报告》(简称“《研究报告》”),2019年中国企业级SaaS市场规模为362.1亿元,同比增长48.7%;2020年疫情使得企业对SaaS产品接受度和需求持续上升,市场仍还会保持较快增长,预计规模还会突破500亿元,同比增加47.3%;到2023年,中国企业级SaaS市场规模将突破1300亿元,较十年前增加近38倍。

图片来源:艾瑞咨询

云服务的发展水平也会在很大程度上影响SaaS产品的服务能力。《研究报告》认为,云服务模式在中国的普及率已经从2017年的54.7%上升至2019年的66.1%,随着中国基础云厂商技术提升,市场教育逐步见效。

这就意味着,无论是从市场需求,还是硬件条件考虑,国内SaaS行业都来到了一个全新的拐点。全行业较20年前有了更大的舞台施展空间,企业数量也在快速增加。

穆胜企业管理咨询事务所数据显示,2010年,中国企业级SaaS公司大约有485家;2018年,这个数字翻了两番不止,达到1970家。

而IT桔子的统计显示,截至目前,中国已有SaaS公司2054家,这还不算未获得融资的企业,实际数量只会更高。

即便市场潜力很大,但这个To B的赛道真的能容纳这么多企业吗?

创世伙伴CCV创始主管合伙人周炜认为,中国SaaS行业正处在中小企业创业者更替、精细化运营需求增强的拐点上,“任何一个中国的创业领域出现拐点的时候,都会出现几千家公司做同样的事情。”但这并不意味着企业就没有机会、这个领域不能投资。

如果将今天的SaaS行业与曾经的电商行业对比会发现,“那个年代的竞争更激烈,上千家拿到融资的B2C电商,最终也只有阿里、京东、唯品会等几家胜出。”周炜认为,SaaS行业目前没有一个巨头拥有*优势,所以,只要企业保有优势就能够存活下来。

不止是与其它行业进行横向对比,纵向从发展阶段来看,中国作为SaaS市场的“后来者”,免不了会被拿来与起步更早、发展更快的美国市场比。

在创世伙伴CCV合伙人Melissa看来,这样对标的实际意义不大,毕竟中国和美国企业存在三个方面的巨大差异:美国企业流程化、工具化程度高,工作主要由人和工具配合完成,SaaS产品是刚需;美国工作相对范式,系统定制化、集成化需求相对更少,SaaS产品化程度高、更利于普及;中国每年毕业的工程师人数远超美国,给企业做定制开发的工程师供给过剩会持续很长一段时间,而美国人力成本高很多,系统在美国价值更大。

这就决定了中国SaaS企业的发展路径与美国不一样,杨孟彤指出,关键还是要往前看,看企业能不能走得快、走得远。

3

谁能活下来?

在SaaS服务这个“斗兽场”里,玩家们主要分为三大类:传统软件厂商,如金山办公、用友网络;创业公司,如中国有赞、微盟;还有从C端向B端“跨界”的互联网巨头。

前两类在过去很长一段时间里都是这个赛道的“主角”,随着消费互联网向产业互联网迭代,To C的互联网巨头们也开始蠢蠢欲动,向SaaS企业服务行业布局,与同类企业同场竞技。

其中,跑得最快、声量*的自然还是腾讯和阿里,方式也无外乎投资和自建两种。

早在2019年3月,马化腾就明确提出:“互联网的下半场属于产业互联网。”一句话为互联网企业发展提供了“风向标”,腾讯也加大了在该领域的投资布局。

IT桔子数据显示,2018年-2020年,腾讯在企业服务赛道的投资数量明显增加,分别为17起、20起和29起,覆盖了营销、OA、金融科技等各个细分领域。值得一提的是,2020年除1起天使轮投资外,其余均为中后期投资,足见腾讯加码这个行业的迫切性。

另一边,阿里的布局节奏显得更加平缓,2019年和2020年在企业服务赛道的投资数量分别为5起、4起。不仅数量较少,覆盖领域也主要集中在与阿里业务协同性更强的地方,如跨境电商、公有云架构等。

当然,两家自建项目,如钉钉、腾讯会议,在疫情期间也有快速发展。

移动数据分析机构APP Annie显示,2020年2月,由于各大企业和学校相继推行“线上返工”和“云上学”的政策,钉钉下载量出现井喷式增长,当月环比增长超300%,位居国内热门应用下载榜榜首;“腾讯会议”下载量也跃升至排行榜第6位,环比增长超10倍。

2020年2月中国热门应用排行榜(图片来源:APP Annie)

有意思的是,互联网巨头在推广SaaS产品时,延续了消费互联网赛道的一贯打法:不仅会向企业提供免费服务;还想自下而上渗透,从普通员工切入,再升级到部门,最后上升到企业级应用。

这不仅与国外有明显差别,也彻底颠覆了中国SaaS行业此前奉行的“靠产品打天下”、“无需营销推广”思维。

除了过去常提的腾讯、阿里,字节跳动、华为等也在企业服务领域“疯狂输出”。

2020年2月,字节跳动就免费推出了企业协作办公产品“飞书”。据App Annie数据显示,上线首月,飞书下载量增长率就达到650%。只不过,由于起步晚,在数量级上与钉钉和企业微信仍有一定差距。

华为早在2019年就推出了全场景远程智能数字化协同办公平台——WeLink。虽然之后该产品声量不大,但华为创始人任正非近期公开表达了深入企业服务市场的决心:“未来是云时代,华为也要转向云战略”,“我们一定要做全开放的生态架构,要让很多的SaaS应用能够长在我们的云平台上。”

艾瑞咨询分析师王成峰分析认为,不同于过去只做底层基础设施的搭建工作,互联网巨头如今在企业服务领域,正试图做出一款流量入口级产品,占据最通用、最核心的场景。如,钉钉切入的就是OA和企业通讯场景,腾讯会议切入的则是视频会议场景。

目前阶段,帮助企业获客、增收的SaaS产品相对更成熟,也更受商家欢迎。但王成峰判断,未来中国可能不会像海外一样过于专注垂直赛道,而是需要与中心化平台合作,所以,产业数字化和行业性通用型SaaS企业可能会得到更多关注。

创世伙伴CCV合伙人Melissa认为,判断SaaS企业未来是否具有成长价值、能否成功,主要看能否帮助商家快速增收,开源比提效更重要;能否解决不同行业最核心的问题;能否根据市场环境利用新技术,创造新变化。