“风会吹灭蜡烛,却能使火越烧越旺。”尼古拉斯·塔勒布在《反脆弱》一书中写到。

面对疫情这样难以抵挡的黑天鹅事件,只有极少数的*企业能够在逆境中化危为机,找到制胜关键。每经历一次引发环境剧变的重大历史事件,达尔文进化论总是那么令人信服——物竞天择,汰弱留强。比如,在全球旅游出行领域,马太效应正愈发强烈。

在市场不断传出其赴港二次上市的消息之际,携程集团(纳斯达克股票代码:TCOM)发布了2020Q4及全年的财报,复苏趋势进一步增强,在疫情背景下连续两个季度盈利,投资者大胆贪婪的时刻是否到了?

全球OTA*二次上市在即

携程无疑是投资者当下关注的重中之重。有消息称,携程已于春节前向港交所提交二次申请,并称公司将于今年4月回港上市,募资额10亿至20亿美元。

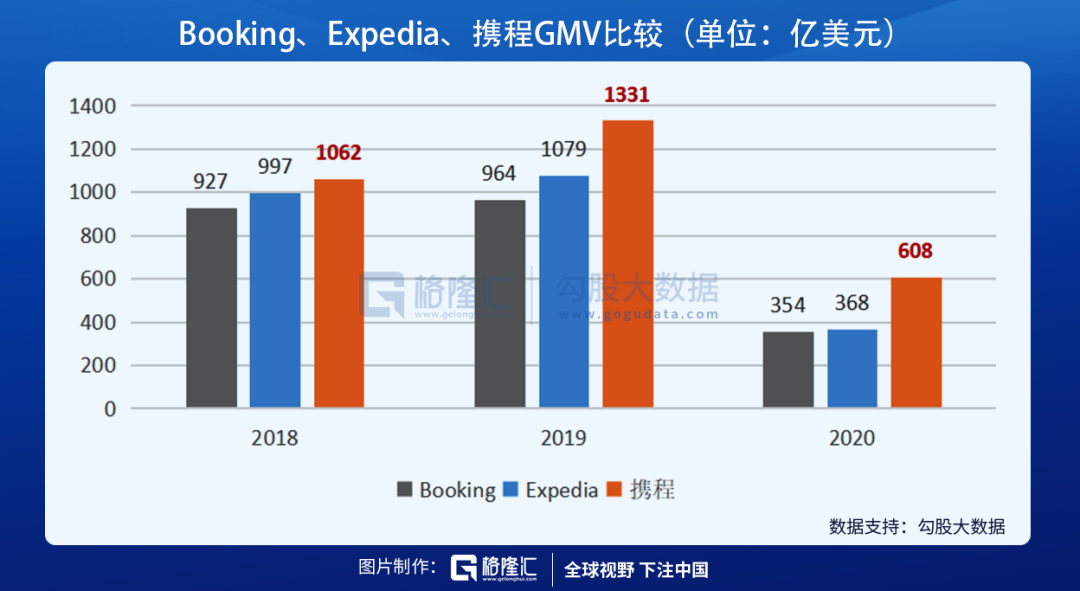

携程二次上市的可能性极大,可谓恰逢其时。携程已经连续三年GMV稳居全球旅企*,并以全球*的恢复速度重回增长轨道。

根据公司官方公布的数据,携程2018-2020年的GMV分别为6900亿、8650亿及3950亿元人民币,按1美元兑换6.5元人民币的汇率计算,公司最近三年的GMV分别为1062亿、1331亿、608亿美元,高于Booking和Expedia两大全球OTA平台。在2020年这个特殊年份中,全球旅企遭遇无差别冲击,但携程展现出更强的抗风险能力,其GMV降幅为54.3%,明显低于booking 63.3%及Expedia 66%的GMV降幅。

作为全球OTA领域的核心玩家,在全球疫情加速复苏预期下,携程的业绩正在快速从疫情的阴霾中走出。携程若能在旅游业加速复苏、业绩实现“V”型反转的时刻完成二次上市,则是踏准了节奏,有望迎来多重利好的共振。

回顾2020年回港二次上市的京东集团、网易、华住集团、百盛中国、新东方、宝尊电商等中概股,相关公司均为投资者带来了丰厚的回报。

全球OTA*二次上市在即,个中潜藏的机会不可忽视。

至暗时刻已过,上演V型反转

据联合国世界旅游组织统计,受新冠肺炎疫情影响,2020年全球旅游业收入损失1.3万亿美元,成为“旅游业历史上最糟糕年份”。但没有一个冬天不可逾越,没有一个春天不会来临,疫后旅游业复苏已是板上钉钉的事情。

根据Fastdata极数发布《2020年中国在线旅游行业报告》,中国旅游行业的复苏已成定势,资本已经开始竞相布局。2020年旅游行业融资额创新高,达420亿元。在行业低谷期,资本大举抄底旅游资产。另外,中国旅游研究院相关报告显示,随着疫苗接种范围不断扩大,2021年居民出游意愿将保持在85%以上。

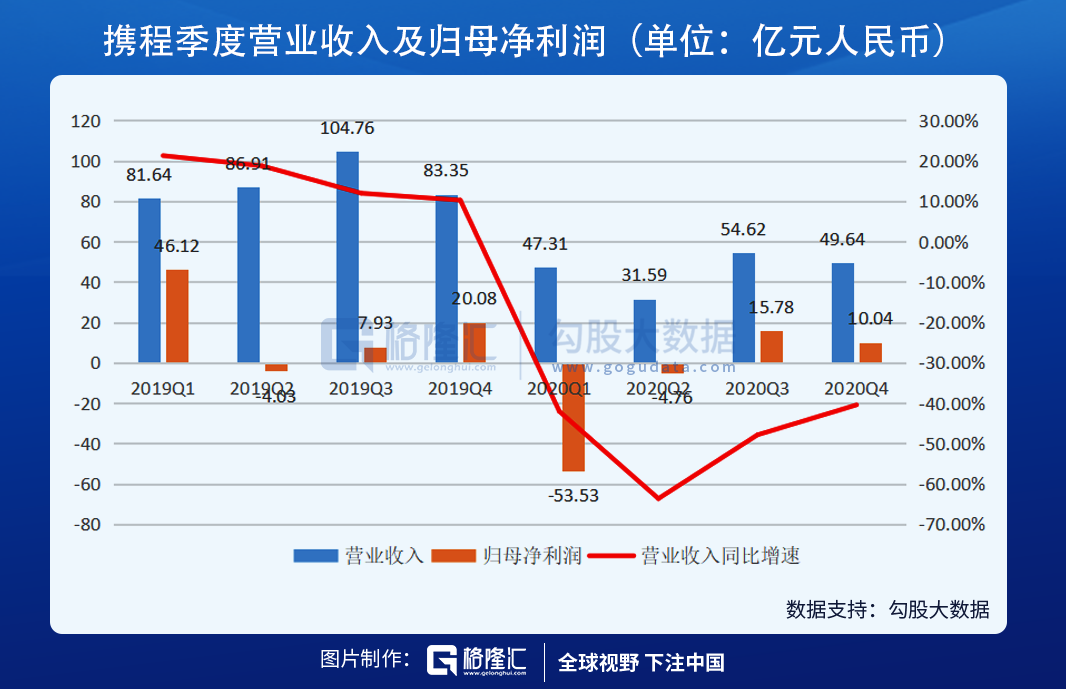

从最新公布的财报数据看,2020年,携程集团的GMV达到3950亿元,连续3年稳居全球在线旅游行业*,全年净营业收入为183亿元人民币,在旅游业的“冰川时代”书写了一个大“V”。

“尽管四季度出现了行业趋势波动和季节性不佳的情况,我们仍看到携程集团的业绩表现出色。” 携程首席执行官孙洁表示。

根据公司财报显示,2020年第四季度,携程的净营业收入为50亿元人民币,毛利率达82%,营业亏损为1600万元人民币,若不计股权费用报酬公司的营业利润率为10%。值得注意的是,第四季度归属携程集团股东的净利润为10亿元人民币,这是公司在疫情背景下继三季度实现盈利后,又一个季度实现盈利。

携程的业绩复苏力度对比全球同行处于*地位。全年来看,2020年Booking的营收下降了55%,Expedia的营收下降57%,而携程全年收入的下滑比例为49%。从四季度来看,Booking四季度收入下滑63%,Expedia四季度收入下滑57%,而携程的收入降幅已经缩窄至40%。不仅如此,在携程已经连续两个季度盈利的情况下,Booking和Expedia仍处亏损状态。

可见,携程展现出更强的生命力,在疫情的冲击中快速恢复,业绩韧性更强。Fastdata极数的报告数据亦反映了这一点。报告显示,2020年前三季度,国内在线旅游平台业务恢复领跑全球,其中携程的业务恢复率以48.9%*Booking的47.4%和Expedia的45.9%。

从以上数据可以看出,携程的至暗时刻已经度过,接下来将进入上升通道,公司更快的恢复速度也有望借此一战得到更多的市场份额。2021年一季度国内的业务还在稳步增长,就未来一两年而言,“复苏”将始终是主旋律。

携程如何跨越寒冬?

在本轮旅游业的复苏过程中,携程作为OTA龙头承担着引领作用,“复兴V计划”联合全球合作伙伴激活了陷入疫情笼罩的旅游业,以“预约未来旅行”之名掀起旅游产品规模化预售浪潮,该预售产品的累计交易额已经超 40 亿。

“BOSS直播”效果显著,创始人梁建章的直播超过6000万用户观看。通过供应链优势及创新产品,携程得以提前锁定旅游消费者,打造高频化旅游消费。

发力国内短途和本地旅行,加码内容生态建设是OTA*走出复苏之路的关键之一。根据携程首席执行官孙洁介绍,第四季度,携程中高星酒店预订量同比增长两位数,*行业平均水平15%-20%。受短途游带动,国内当地玩乐预订本季度增势强劲。直播带货、挖掘本地游的系列举措于2020年已经得到有效验证。截至2020年年底,携程的内容频道对APP流量贡献占比两倍于年初的水平,信息流的访问时长较年初也增长超过200%。

值得注意的是,内容生态布局背后实则为携程的平台化的迭代升级,内容流量成为增长的驱动力,反映的是携程互联网模式的深化。参照目前市场给予爱彼迎的疯狂估值水平,平台化、轻资产化之后的携程将迎来估值模式的切换。

一直处于净亏损状态的爱彼迎,在美股上市之时就上演高额认购场面,目前总市值超过千亿美金,最新PS(TTM)超过30倍。相比之下,在行业扎根已久,综合实力雄厚携程最新的PS(TTM)仅为7倍。

旅游业在服务业中具有重要的地位,关系着航空、酒店、餐饮等产业链的发展。携程是多品牌的一站式综合平台,在酒店预订、在线旅游、票务服务等领域,携程长期占据*优势地位,2020年公司继续稳坐行业头把交椅,尤其在酒店方面的市场份额*优势明显。

《2020年中国在线旅游行业报告》显示,2020年,在GMV口径下,携程以40.7%的市场份额位居中国在线旅游行业*;携程及其投资的相关公司在整个在线旅游市场中占据优势地位,*于美团等其他同类型公司。

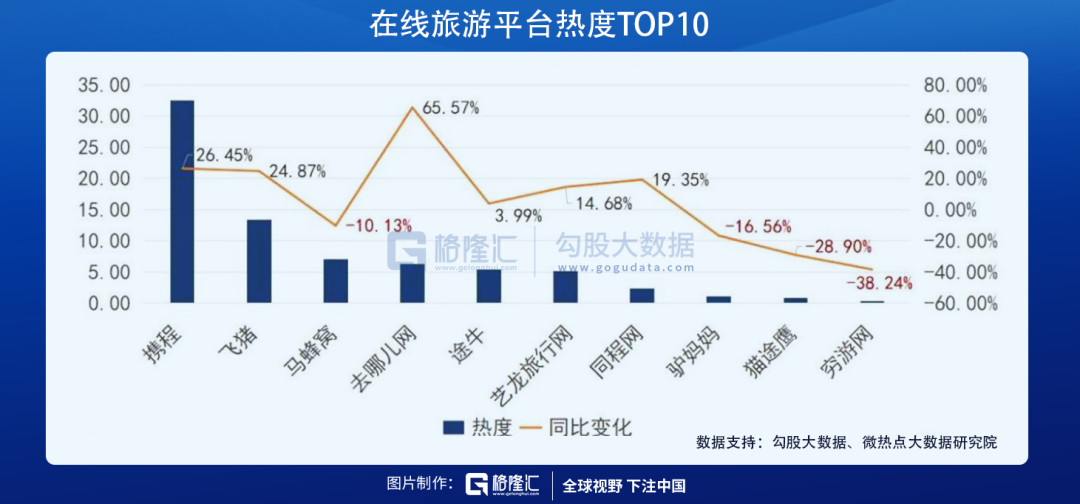

而微热点大数据研究院出品《2020年中国旅游行业网络关注度分析报告》则显示,2020全年,在各类在线旅游平台中,携程成为最热的在线旅游(OTA)平台,以32.50的热度*于其他在线旅游平台。此外,在2020年,多重营销活动促使去哪儿网全年热度上涨,涨幅达65.57%。

总体而言,携程发力国内市场、重点挖掘本地游、不断完善内容生态促进消费回流是公司跨越寒冬的关键。

据梁建章表示:“未来,携程将继续通过供应链和产品创新、内容深耕,质量和技术等方面专注国内市场;疫情终将过去,我们认为全球市场仍存在巨大的增长空间。”接下来,深化平台模式、建设内容生态、进行产品创新依然会是重点发展方向。而且,未来这一有效打法也有望复制到海外市场的拓展当中。

未来的三张好牌

虽然意外黑天鹅事件总是难以预料,但有些公司在波动性、随机性、混乱和压力、风险和不确定性的冲击中,反而能够茁壮成长和壮大。随着疫苗生产和接种正在稳步推进,疫情迈过拐点,全球旅游业度过至暗时刻,携程通过极限压力测试,还有三张好牌等待打出。

其一,全球疫情复苏,业绩将进一步改善。

作为全球OTA龙头,携程是全球疫情复苏概念股中的核心标的,这主要是因为海外的旅游业复苏滞后于国内,当海外旅游业复苏时,携程拥有更大的业绩弹性。疫情终将过去,2021年全球经济复苏将会是贯穿全年的主线,携程的业绩是否会迎来报复性回升?

其二,回港二次上市的可能性及预期,引发价值重估。

回港二次上市有望成为估值提升催化剂,公司能够在行业饱受冲击之后逆势融得更多发展资金,进一步巩固*的产品力、渠道力、技术力,在更多领域建立先发优势和进入壁垒,同时公司也能获得更佳的投资者基础,纳入各类指数,获得更广泛的资产配置,享受流动性溢价。

复盘在港二次上市的中概股,无一不获得资本市场的助力,也让更多投资者享受中国优质企业的成长红利。近期Baillie Gifford出圈,这家被称为是超级成长股的“精准捕手”的苏格兰资产管理机构是特斯拉*的外部股东,也是携程的第二大外部股东,持有公司7.7%的股份。

Baillie Gifford早在2013年就建仓了特斯拉,并不断增持,足以见得其投资眼光之长远。在Baillie Gifford看来,真正的投资者以十年为单位思考,而非以季度为单位思考。根据该机构的投资风格,它对携程的投资也一定是坚持长期主义的。

以十年为周期,持有携程十年会有怎样的回报?笔者可以提醒一句,携程是中国为数不多的能跑赢M2上市公司。统计数据显示,在中国所有上市公司中上市时间超过10年,市值过千亿,股价的年复合涨幅跑赢M2的公司只有36家,占比仅0.54%,携程是其中之一。过去历史的长河是这样,那么未来的十年的答案,交给时间去验证。

其三,携程还有一张尚未完全发挥威力的王牌,那就是公司布局良久的国际化战略。

经此一疫,携程的全球*优势进一步加深,全球再无能与之匹敌的对手。携程通过多样化的收购和合作形式拓展海外市场,在国际化市场上占据了易守难攻的广阔有利阵地,外来者和新进入者难以入局。

公司先后收购多个由不同竞争优势的航空类OTA平台,包括天巡、Trip.com等公司,不仅如此,公司已基本和主要国际酒店品牌建立了分销合作关系,也通过本地销售团队直签约了亚洲热门城市的大部分房源,通过第三方代理的海外房源主要分布在欧洲和美国的小城市。携程在海外旅游资源、出境用户资源及服务经验方面构筑了深厚的护城河。

疫情之前,携程的国际化业务,不管是机票火车票的预定还是住宿的预定,都在高速发展。虽然疫情暂时性地打破了这个增速,但公司并无放弃国际化征程,国际化业务蓄势待发。世上没有白走的路,疫情一定程度上加速了携程的平台化发展,倒逼携程再次转型升级,加大和数字化经济的融合度,并主动寻求平台模式的迭代更新,提升用户留存和消费粘性,使得用户消费频次越来越高,未来携程的国际化业务也将受益于此轮数字化进程的加速。

最后说一句大道至简的话:做时间的朋友,*的公司值得长期陪伴。