“我*的特长就是善于从悬崖边把自己捞回来。”接受央视《遇见大咖》专访时,蔚来汽车创始人李斌曾这样说道。

2019年第四季度财报公布后,李斌坦承“蔚来的现金流撑不过12个月”。彼时,蔚来的现金及现金等价物仅9.9亿元。一年后,李斌果然把自己和蔚来从悬崖边捞了回来。3月2日,蔚来发布的2020年第四季度及2020年未经审计财务报告显示,蔚来账上现金流增加415.1亿元至425亿元。

不仅如此,营收和毛利率也在稳步提升。

2020年第四季度,蔚来实现总营收66.41亿元,同比增长133.2%,环比增长46.7%,高于市场预期的65.29亿元;综合毛利率从2020年*季度的-12.2%,提升至第四季度的17.2%。2020年全年,蔚来实现营收162.579亿元,同比增长107.8%;毛利率达11.5%,而2019年为-15.3%,告别了“赔本赚吆喝”的窘境。

蔚来股价更是以惊人的速度飞涨,若以2019年*价1.19美元计算,过去一年蔚来股价涨幅已超过40倍。李斌自己也忍不住感叹,“2020年是蔚来劫后重生的一年。”

不过,蔚来远未到松懈的时刻。财报显示,第四季度,蔚来经营性亏损为9.314亿元,同比收窄67.0%,环比收窄1.5%;2020年全年,经营性亏损为46.076亿元,同比收窄58.4%。“我们仍是一家初创公司,面临着激烈的市场竞争和挑战。”

1

毛利率创“历史新高”,

但仍“经营失血”

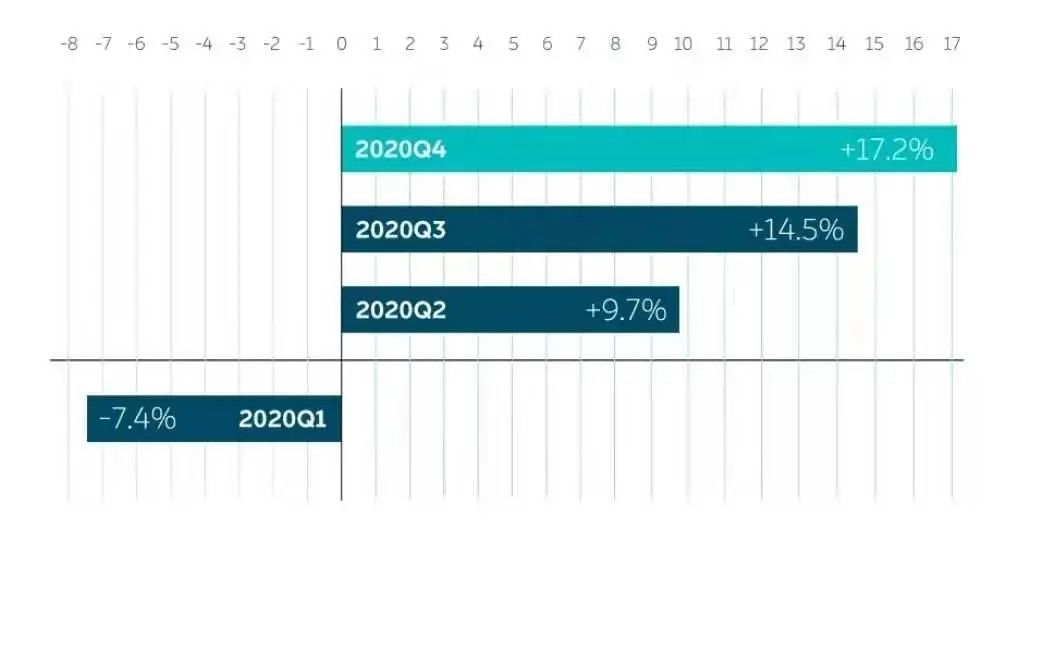

“2020年一季度亏损环比降35%,二季度毛利率转正,年底毛利率达到两位数。”一年前的财报电话会议上,李斌曾向投资人立下“军令状”。

如今,蔚来一步步实现了目标。2020年第二季度,蔚来首次实现毛利率转正,第四季度,综合毛利率达到17.2%。这意味着蔚来实现了良性发展,告别了“一造车就亏钱”的命运。

2020年蔚来各季度毛利率变化图示

来源:蔚来

中信证券汽车分析师王晨宇向未来汽车日报(ID:auto-time)分析道,2020财年,由于交付量创新高,规模效应下成本降低,蔚来毛利率得以提升。

官方数据显示,2020年,蔚来汽车全年累计销量43728辆,同比增长112.6%。其中,第四季度蔚来共交付17353辆,环比增长42.2%,同比增长111.0%。

在新造车三剑客中,蔚来销量已遥遥*。官方数据显示,2020年全年,理想总计交付32624辆,小鹏汽车累计交付27041辆。

蔚来财务副总裁曲玉曾透露,“蔚来ES8的毛利率大于蔚来ES6”。2020年4月,售价超40万元的新款ES8开始交付市场,其在蔚来整体销量中的占比持续走高。2020年四季度,蔚来ES8交付量为4873辆,占总交付量的28.08%,2019年同期这个数字仅为17%。

王晨宇认为,蔚来ES8销量占比提升,令蔚来的销售模型更加优化,平均销售价格上升,也是促使蔚来毛利率上升的一大因素。

此外,李斌在3月2日的财报电话会议上解释,“BaaS(电池租用服务)对毛利率的提升可能有帮助,但影响不大,NOP是毛利率增长的重要原因之一。”据李斌透露,售价1.5万元起的NOP(Navigate on Pilot)的转化率达到了50%,100度电池包发布之后,BaaS的转化率达到了55%。

开源的同时,蔚来也在节流。

财报显示,2020年第四季度,蔚来销售及管理费用为12.068亿元,同比减少21.9%。

在研发费用方面, 2020年第四季度蔚来的研发支出为8.294亿元,同比下降19.2%,环比增长40.4%。蔚来表示,第四季度研发费用同比下降主要是由于EC6(已于2020年9月开启量产)相关研发费用降低,以及公司整体的成本节约和研发效率提高。较2020年第三季度,研发费用的增加主要用于新车型和技术的设计和研发。

虽然亏损收窄、毛利率达到“历史新高”,但相比理想汽车和特斯拉,蔚来仍有提升空间。

理想汽车财报显示,2020年第四季度理想实现净利润1.075亿元,首次实现季度盈利,全年毛利率达到16.4%。相比之下,蔚来仍处于亏损之中,全年毛利率刚破两位数,达11.5%。而特斯拉的毛利率更是令蔚来“望尘莫及”,2020年三季度,特斯拉整车毛利率已达到27.7%。

理想汽车CFO李铁透露,四季度净利润转正主要得益于短期理财产品投资产生收益。特斯拉提升毛利率的秘诀则在于,售卖软件技术。接近特斯拉的高层曾向36氪透露,特斯拉FSD的硬件成本在千元美元左右,而其官方售价为7000美元。

3月2日,在财报电话会中,李斌认为,蔚来自动驾驶系统NAD(NIO Autonomous Driving)和AD as a service必是长期收入来源。在现有的NOP服务方面,目前蔚来8.8万用户中大约有1万多用户还没有选装,仍有利润提升空间。

2

有BBA的地方就有蔚来

过去一年,蔚来没少向特斯拉叫板。

今年元旦期间,Model Y正式上市,价格相比预售价大幅下调。吸引了众多粉丝前去购车,特斯拉在一周内便斩获三至四万辆Model Y的订单。

“特斯拉经常搞这样的新闻收割订单”,3月2日,李斌在财报电话会议上“硬刚”道,“Model Y降价确实会对短期需求有所刺激,但蔚来不会降价。”蔚来专注长期需求,通过服务网络、持续长期的用户发展战略,来稳步增加新能源市场对蔚来的需求。

面对特斯拉在“全球征战”,蔚来也筹划了相应的出海计划。

去年8月,李斌对外表示,蔚来计划2021年下半年开始出海,*站将是欧洲市场。2021年2月中旬,蔚来汽车在美国开放市场相关岗位,或有意“打到特斯拉的老家去”。

在此次财报电话会议上,李斌回应称,蔚来很早以前就研究过进入美国市场的商业模式,“我们肯定会进入美国市场”。至于欧洲市场,李斌透露,“蔚来正在搭建团队、准备产品、布局销售服务网络”。

不过,李斌在财报电话会议上重申,蔚来现阶段最主要的竞争对手,是同价位的燃油车,希望更多BBA等传统燃油车用户选择智能电动汽车。

“基本上,有BBA、雷克萨斯的门店的城市,我们一定会覆盖,这是蔚来基本的策略。”李斌介绍,蔚来现在有23个蔚来中心和203个蔚来空间,覆盖中国121个城市。2021年,蔚来计划再增设20个蔚来中心和120个蔚来空间。

3

“仍有很长的路要走”

进入下一个赛段,自动驾驶技术将是新造车企业新的“赛点”。

李斌在财报电话会议中表示,新产品和新技术是蔚来长远发展的基石。“之后蔚来的每辆车都会基于NT2.0平台(自动驾驶技术平台)打造,2021年的研发投入预计将增加一倍,达到50亿元左右。”

此外,今年的重点工作还包括充换电网络、销售服务网络等基础设施的改进。

李斌介绍,蔚来换电站已建成191座,覆盖76个城市。今年二季度将逐步部署成本更低、体验更好的二代换电站,“目标是2021年将换电站总量增加至500个”。与此同时,蔚来将加大超充网络和目的地充电桩的建设,2021年计划累计建成600座超充站和15000根目的地充电桩。“蔚来在充电网络方面会向偏远地方倾斜,包括内蒙古、新疆、黑龙江等。”

为实现更好的服务体验,2021年蔚来将扩大售后服务网点布局,进一步改善售后服务体系。但蔚来汽车联合创始人、总裁秦力洪坦承,最难的是让用户感受有质量的服务、有感情的接触。蔚来目前扩张快,新员工多,让每个人都有这样的使命感,“是*的挑战”。

另一方面,随着销量攀升,蔚来也遭遇产能吃紧的问题。

蔚来内部人士向未来汽车日报(ID:auto-time)透露,“目前,ES8、ES6、EC6以及将来上市的ET7都在江淮蔚来工厂生产,该工厂现有规划产能仅10万辆,当前产能确实比较紧张,现在正在解决工厂产能问题。”

财报电话会议上,李斌介绍,由于受制于电池供应等影响,蔚来1月全供应链产能为7500辆,预计到今年7月,全供应链产能将有所提升。计划到2021年底实现单班15万辆、双班30万辆的产能,为ET7和后续产品做好准备。

李斌曾在接受央视采访时展望道,计划用5年时间拿下新能源汽车市场5%-10%的市场份额,希望在与BBA竞争时,“三分天下有其一”。不过,他也清楚,“我们要走的路还很长”。