继一系列质押之后,苏宁易购如今面临“易主”,苏宁的债务问题再次被推至风口浪尖之上。

2021年2月25日早间,深交所发布公告,苏宁易购拟筹划控制权变更事项,经公司申请,公司股票于25日开市起临时停牌。午间,苏宁易购再发公告称,收到公司控股股东张近东(苏宁集团董事长)及股东苏宁电器集团有限公司(以下简称“苏宁电器”)通知,其拟筹划本公司股份转让事宜,预计转让比例20%-25%,股权受让方属于基础设施等行业。

苏宁易购公告显示,截至2020年9月30日,张近东直接持股20.96%、苏宁电器和淘宝(中国)软件有限公司均持股19.99%、苏宁控股集团有限公司持股3.98%、苏宁易购股集团份有限公司回购专用证券账户1.99%。

(图表来源:东方财富)

当张近东与苏宁电器股权出售后,张近东的*大股东地位会被动摇,苏宁易购的控制权可能面临“易主”。

但有消息称,该交易不太可能引发控制权变更,江苏国资系或联手接盘,接盘人名单包括江苏省国信集团有限公司、江苏交通控股有限公司、江苏省农垦集团有限公司和南京新工投资集团有限责任等财团。

该财团计划将这些股份注入与苏宁联合成立的新产业基金,将仅作为财务投资者,主要目的还是为了给苏宁输血,缓解公司的债务危机。

“断臂求生”

无论苏宁易购被质押,还是被“卖身”,都是源于债务危机。

截至2020年三季度,苏宁电器的货币资金约124.66亿元,但短期借款为201.87亿元,短期偿债压力高企。

为了缓解债务危机,苏宁电器近期进行了一系列质押动作。

2020年12月10日,国家企业信用信息公示系统信息披露:苏宁控股集团及南京润贤企业管理中心(有限合伙)已将公司股权出质给淘宝(中国)软件有限公司,出质人为张近东、其子张康阳等,总出质股数10万股、合计出质股权数额10亿元人民币。

2021年2月19日,苏宁易购发布了关于公司股东股份质押的公告,公告显示,苏宁电器本次质押数量为3300万股,占其所持股份比例的1.78%,占公司总股本比例的0.35%。

2021年2月23日,苏宁电器质押苏宁易购5757万股,占其所持股份比例3.11%,占公司总股本比例0.62%。

苏宁电器为何步入债务缠身的危险境地?

基本盘不稳

苏宁电器旗下主要是苏宁易购和苏宁置业,拥有零售、地产等核心业务。但这两项业务均靠融资驱动,增加了苏宁电器的偿债压力。

(1)地产业靠融资驱动

由于房地产行业是典型的资金驱动型行业,遵循“高增长高负债”的定律,高利润背后通常是以高负债率高财务风险为代价的。因此苏宁置业也不可避免地利用财务杠杆扩张规模,导致母公司苏宁电器面临现金流压力。

(2)零售业亏损

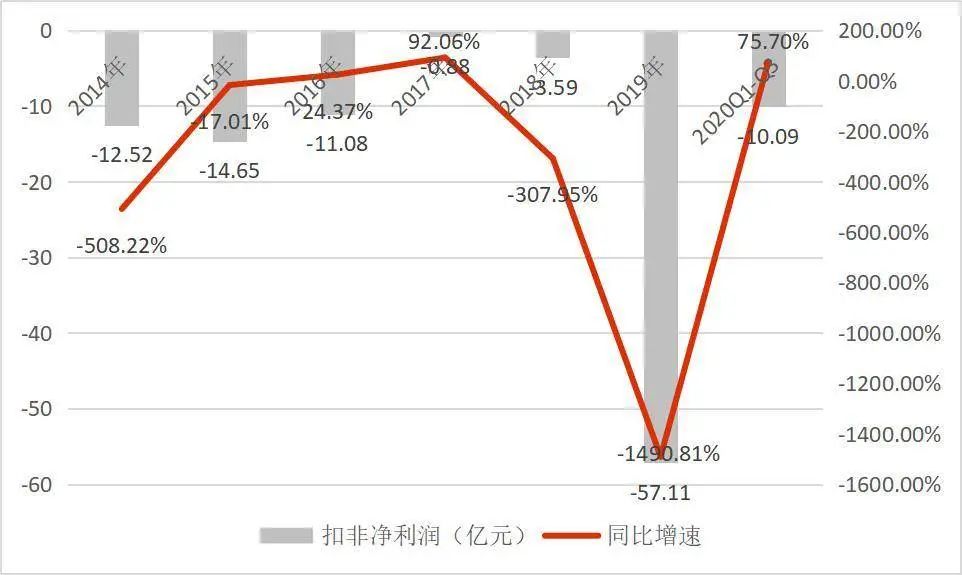

苏宁易购的净利润主要靠非经常损益贡献,而非主营业务。剔除非经常性损益的影响,其主业持续处于亏损之中。

2020年前三季度,苏宁易购实现归母净利润5.47亿元,同比下降95.4%,主要是报告期内投资收益为21.89亿元,而去年同期投资收益为215亿元,主要包括两部分:一是剥离亏损的苏宁小店,实现利润36亿元;二是通过引入苏宁金服战略投资者获得利润104亿元。

剔除非经常性损益的影响,苏宁易购2020年前三季度扣非净亏损10.09亿元。回顾2014-2019年,归母净盈利,而扣非净利润亏损的现象一直是苏宁易购的常态。这主要由于苏宁易购的净利润主要靠非经常性损益贡献。

(数据来源:公司公告)

(数据来源:公司公告)

2015-2019年,苏宁易购的投资收益分别为16.55亿元、14.45亿元、43亿元、139.9亿元和217.9亿元,均覆盖当期净利润规模,出现扣非净亏损。具体资产售卖情况如下:

2015年,苏宁易购出售13家门店,获益13.88亿元,向境外公司出售PPTV股权增加投资收益14.47亿元;

2016年,苏宁易购向关联方苏宁电器集团有限公司转让北京京朝苏宁电器有限公司100%股权,增加投资收益13.04亿元。并出售6处仓储物业,盈余5.1亿元;

2017年,出售阿里巴巴股份,获得投资收益约41亿元;

2018年,苏宁易购继续清仓阿里巴巴股份,获得投资收益113亿元;

2019年,苏宁易购出售苏宁小店100%的股权,增资扩股苏宁金服17.857%新股,共获得收益134.27亿元。

苏宁易购主业持续亏损,为了“修饰”财务报表,苏宁易购靠售卖资产增厚利润,频繁的资本运作导致苏宁易购的投资活动现金流净额基本是净流出的(除了2017年和2020年前三季度);而主业亏损下,苏宁易购的经营活动现金流净额基本为负(除了2015年和2016年)。

2015年-2019年,苏宁易购经营活动和投资活动累计净流出831.15亿元,自生造血严重不足,只能通过大规模外部输血才能维持公司正常运转。

苏宁易购主要通过发行股份、发行债券以及银行借款三种方式进行外部融资,2015-2019年,融资活动累计净流入874.78亿元,覆盖了营活动和投资活动累计净流出的831.15亿元,但背后的代价是负债规模越来越大,利息成本越来越高。

2015年至2020年前三季度,苏宁易购的负债规模从561.5亿元扩大至1361亿元,流动负债

从457.3亿元扩大至1100亿元,短期借款从32.26亿元扩大至281亿元。

其中2020年前三季度1100亿元流动负债不足以覆盖1072亿元的流动资产,苏宁易购出现资不抵债,间接导致母公司苏宁电器短期偿债压力高企。

苏宁不能等

苏宁易购业绩低迷,股价持续下行,市值处于低位。截至2021年2月25日,苏宁易购收盘7元,相较于历史最高价23.14元,跌了接近70%。但苏宁电器为何在这个“不值钱”的节点选择“断臂求生”?

*,苏宁易购的市值持续下行的概率极大。

2021年1月30日,苏宁易购发布2020年业绩预告,预告显示,苏宁易购归母净亏损34.53亿元-39.53亿元,扣非净亏损60.87亿元-65.87亿元,其出售资产“修饰”报表的行为迎来了“终结时刻”。

同时,中诚信国际关于将苏宁易购评级展望调整为负面。各大券商也纷纷下调了苏宁易购2020年的盈利预测。市场极度消极。

第二,债务危机濒临。

中诚信国际关注到,苏宁易购短期债务占比一直处于较高水平,且可动用货币资金对短债的覆盖能力较弱。截至2021年2月10日,苏宁易购存续公司债及中票本金合计为58.59 亿元,其中2021年内面临到期及回售的本金为53.59亿元,债券集中到期压力较大,而近期公司的再融资压力较大。

另外,苏宁电器本部债券集中兑付压力较大;截至2021年2月10日,苏宁电器2021年内到期及回售公司债券本金为104.88亿元,以及2021年9月11日到期的6亿美元7.5%的债券。苏宁电器还承诺回购7.3%的28.54亿元(4.42美元)债券。累计172亿元人民币(27亿美元)的债券债务。

根据苏宁易购7元的股价计算,苏宁电器持有苏宁易购19.99%的股份值106亿元,仅能覆盖部分债务。

也就是说,即使苏宁易购被“卖身”,危机也不能完全解除。接下来,苏宁还能卖什么?