今年1月,美国“花呗”Affirm上市,上市首日收盘大涨98.45%,报97.24美元,市值236亿美元。截至发稿日Affirm股价已经接近105美元。

2月初,Robinhood一周内从投资人那里获得共计34亿美元融资,超过了其自2013年成立以来的融资总额。

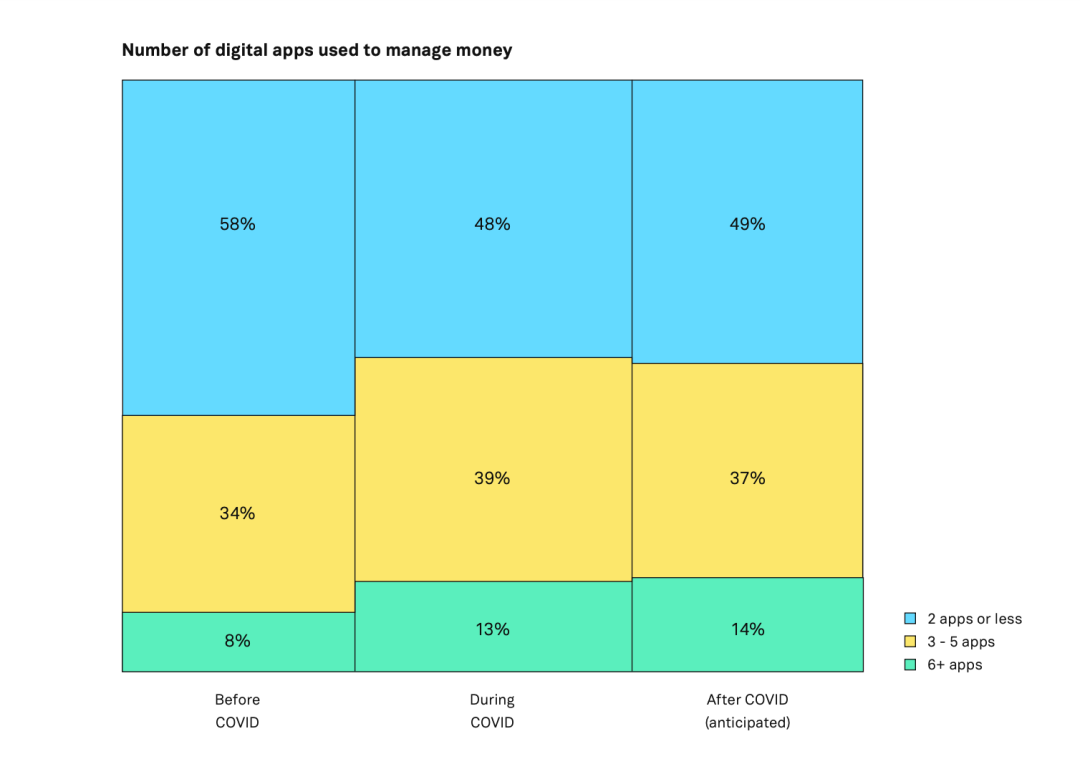

新冠疫情加速人们对各个产业数字化的接受度,金融科技也不例外,根据金融科技创企Plaid的调查显示,73%的调查者表示使用金融科技理财成为了“新常规”,80%的人表示可以做到无需去银行就可以完成全部理财任务,69%的人表示金融科技起到了包括省时、省钱、减压等胜似“救命”的作用,总体来说已经成了人们理财的上上之选。

随着人们对于金融科技的需求增加,资金也涌向这一领域,在2020黑天鹅年的环境下,金融科技公司的表现还不错。

根据金融软件公司Tipalti的数据显示,2020年全球共产生了76个新的独角兽公司,这其中有17%来自金融科技赛道。同时Crunchbase News截止到去年十月末的数据显示,2020全球金融科技领域的融资总额约为265亿美元,占据了全球总投资的14%。

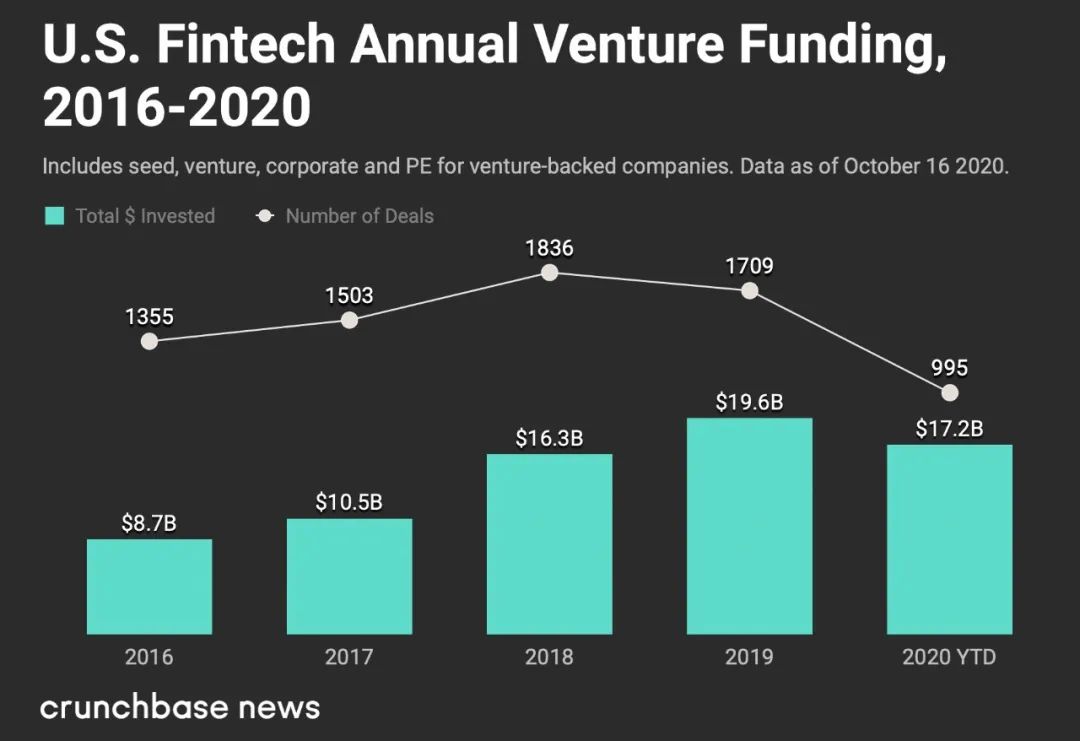

2020一整年全美金融科技领域共完成了995桩交易,融资总额为170亿美元,与2019年1709桩交易下的196亿美元相比呈现融资额度更大的特点,而且大多集中于比较后期的公司。

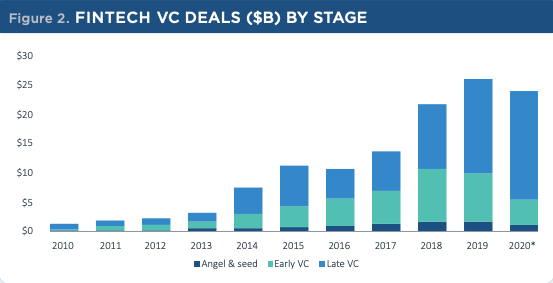

PitchBook的数据也显示,近年来在金融科技领域分给天使/种子轮和早期的投资减少了,分给后期的投资增多了。

这意味着对于早期初创企业来说,想要在金融科技领域突围更难了,成立比较早的初创公司正在不断加码产品,金融机构在提升自己的科技水平,还有本来与金融科技没什么关系的公司也想加入,这正是下面将讲到的“每个公司都将成为金融公司”趋势。

目前金融科技最火热的投资领域包括保险、银行、借贷,当然还有必不可少的电子支付。

Plaid:差点与Visa“联姻”,去年用户增长60%

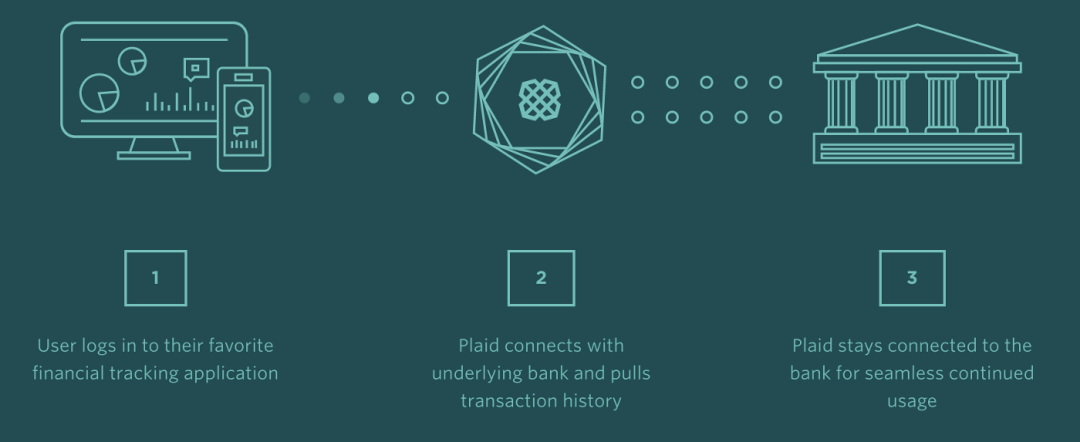

Plaid正在成长为金融科技领域一股强势的力量,Plaid成立于2013年,核心产品是金融服务方向的API(应用程序编程接口)软件,在软件基础设施方面赋能,让主营金融科技app的软件开发团队可以获取来自金融机构的信息数据,流畅打造出我们所热爱的数字化金融产品,从而用户能够轻松将自己的金融机构与app相连,据说目前全美拥有银行账户的人中四分之一都在使用Plaid。

Plaid的客户包括移动银行Varo,用于付款的Venmo,用于投资的Robinhood,用于报税的Credit Karma,用于借贷的Affirm,智能投顾平台平台Personal Capital等“网红”app。

Plaid备受关注的另一点还在于它的核心技术对于DeFi(去中心化金融)也将起到重要作用。

目前Plaid的服务只涉及到了付款账户,照同样的原理也可以应用到加密资产中,Plaid目前正在和Dharma和Teller Finance等DeFi初创公司研究如何将这一发展更进一步。

Plaid至今完成了4轮融资,融资总额为3.09亿美元,背后投资者包括Index Ventrues、Kleiner Perkins、Goldman Sachs Investment Partners、Spark Capital等。

Plaid在去年和今年年初也经历了大起大落的心情转变,“起”源于去年1月传出消息,Visa将以53亿美元的价格收购Plaid,以千禧一代为代表的年轻消费者正在越来越多的拥抱数字金融趋势,使用金融科技app进行理财,Visa作为信用卡巨头此举也是为了迎合消费者需求,本将是一次不错的强强联合,但…

美国司法部于11月提起反垄断诉讼,时隔约一年,Visa宣布将放弃对Plaid的收购,这桩曾被看好的联姻“落”下帷幕,看似悲伤的结果下Plaid方面并没有太伤心,创始人Zach Perret表示Plaid本身增速就很快,即使没有被Visa纳入旗下也没有损失什么,Plaid在与TechCrunch的采访中透露 2020年Plaid的用户增长了60%,拥有了超4000个新客户,收入有约3位数百分比的增长。

不过这一来自司法政策方面的铁锤却将许多金融科技公司对未来可能靠M&A成功退出的梦想击破,除了这一点,业界的反应大多是为Plaid高兴。

比如来自Costanoa Ventures的Amy Cheetham认为“这样的结果反而让Plaid可以更好的纳新和更快发展产品,最终估值将更高”。

来自Oak HC/FT的Allen Miller和来自Sierra Ventures的Sri Muppidi等投资者都抱着相似的态度,更多的是关注Visa有收购意图背后所代表的API软件公司的发展潜力,API的火热不是昙花一现,而将改变软件行业的未来。

Affirm:增长迅猛背后也有风险

一直以来,在电子支付上,欧美金融科技发展的速度并没有国内快,初创公司和传统金融产业在这一领域的布局较晚,而就在今年这一领域也逐渐火热起来。

首当其冲的是在1月中刚在纳斯达克上市的Affirm,它在2012年由被称为来自“Paypal黑手党”的Max Levchin创立,为用户提供先买后付的小额消费贷款服务,因此常被成为美国“花呗”,用户可以按月付款,利息低于传统信用卡的高利率,也不产生复利。

Affirm目前的合作商家超过了6500家,其中不乏沃尔玛、Adidas、Nordstrom等知名品牌,新冠疫情带来的电商红利对于Affirm的发展起到了一定的助推作用,像是家居、居家锻炼、家庭办公用品等公司本身就在疫情中受益,Affirm也从中得利。

其中不得不提的就是动感单车Peloton,光是这一个商家的收入就占了Affirm 2020年收入的28%,这样的安排让许多人感到有些“虚”,因为Peloton自身能否在后疫情时代维持增长劲头还难说,这让Affirm获得稳定收入也多了些风险。

除了这一软肋,Affirm目前整体向好,上市首日收盘股价就大涨98.45%,报收97.24美元,市值达到236亿美元,成为了华尔街的“宠儿”,那它的增长和金融状况怎么样?

2019财政年,Affirm的收入达到了2.644亿美元,而这一数字在2020财政年达到了5.09亿美元,实现了93%的增长,与此同时它的亏损也在减小,2019财政年1.20亿美元的亏损在2020年减少到了1.12亿美元。

用户活跃度和交易总额(GMV)也都正向增长,它2019财政年的GMV为26.2亿美元,在2020年这一数字达到了46.4亿美元,2020年的活跃用户数从2019年的238万涨到了288万,2020第三季度活跃用户平均下单2.2次,与2019年同期的2次相比也有所增长。

同时,Affirm目前资金算是十分充足,如今已经完成了15亿美元的融资,最近一轮发生在去年9月,完成了由GIC和Durable Capital Partners LP领投的5亿美元G轮融资。

全球有50%的购物者因受疫情影响开始更多的使用电子支付,同在电子支付领域的各大公司也都在去年受益于无接触支付和电商红利:Paypal在2020第二季度的收入增长了22%;Square数据显示,2020年2月时只有 5.4%的Square卖家采用无现金交易,而到4月时这一数字涨到了23.2%。

Affirm所竞争的不只有PayPal和Square等支付巨头,还有其他想要在电子支付赛道分一块羹正准备入局的其他行业巨头。

科技巨头角力:每个公司都将成为金融科技公司

就在1月初,沃尔玛在网站发布声明,宣布与金融投资公司Ribbit Capital达成战略合作关系,成立一家新的金融科技初创公司,为顾客和员工打造创新且高性价比的金融产品,虽然具体细节并未被透露,但沃尔玛此前早就开始试水金融服务。

比如推出“layaway program”让顾客可以先付首付拥有产品后来再将余额补齐,还有预付借记卡“Moneycard”让顾客可以在卡中存钱消费,获得现金返利优惠等,而此次算是正式进军金融科技领域,沃尔玛在零售业的强大用户基础加上Ribbit Capital曾成功投出Robinhood、Credit Karma、Affirm等公司的经验让人值得期待。

毫无疑问,支付领域的争夺战已经打响,亚马逊也是参赛者之一。

从2007年推出 Pay with Amazon开始,到2013年收购移动支付初创公司GoPago,到2019年接入全球*支付运营商Worldpay,再到发展Amazon Go无人商店以及未来可能的扫手支付,亚马逊在过去几年内,在支付方面做了不少努力。

不只是支付,亚马逊在中小企业贷款、现金、保险方面都有动作,也在积极布局金融方面的基础设施,它的意图是什么?通过金融科技服务,亚马逊能够获得更多的商家和用户,提升消费者的体验,从而拓展亚马逊的整体生态。

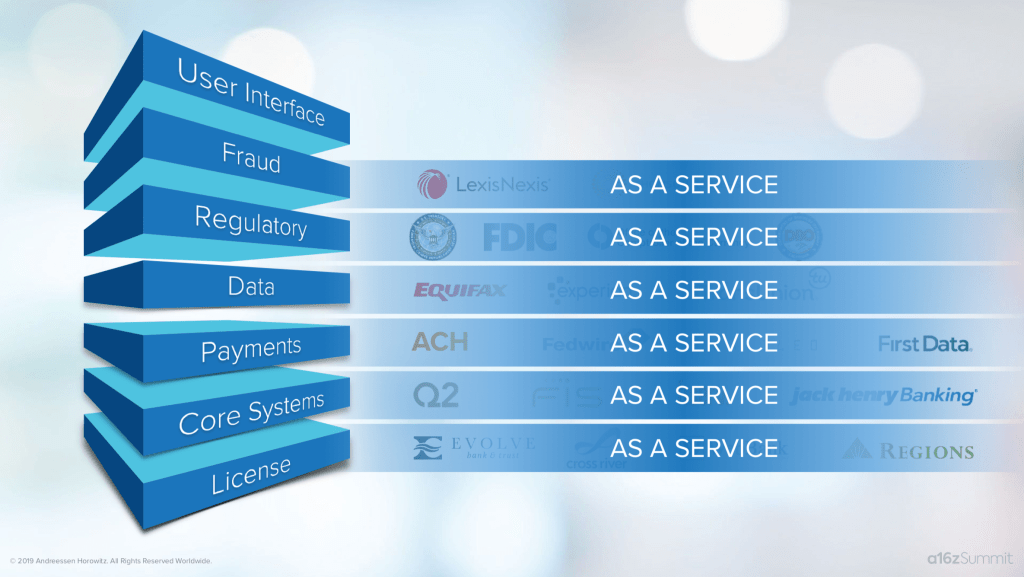

这一趋势也应了来自a16z的投资人Angela Strange此前在a16z Summit上进行的演说主题“每个公司都将成为金融科技公司”,这一趋势正在发生。

我们曾只看做是“做电脑的”Apple在2019年推出了自己的信用卡;Shopify在为成千上万的商家提供网站电商服务的同时也推出了让商家能够允许用户分批付款的技术和Shopify Balance银行账户;像是Uber和Lyft等共享平台提供的借记卡服务让它在金融服务上的利润能够补贴在招募司机上所花的大成本,有了额外的价值主张也更容易留住司机。

据调查,只有28%的千禧一代和Z世代信任银行的金融服务,同时全美有超50%的人没有存款,传统金融机构并不讨喜,金融科技初创公司出现和成长的速度又不够快,此前我们缺少的并不是消费者的需求,而是赋能的基础设施。

而目前,“基础设施即服务” 的创新正在快速在金融领域发生,就像亚马逊的aws为人们提供了云端计算和存储方面的基础设施,Plaid让初创公司能够快速获得用户在金融机构的信息,在未来几年内,我们将看到更多类似于Plaid这样的公司在包括用户界面、数据、监管、支付、防诈骗等多个领域打造出流畅稳定的2B基础设施,让这些细分赛道涌现更多2C服务。

Plaid创始人兼CEO Zach Perret也曾在和TechCrunch的采访中表示,软件正在吞噬世界,金融服务公司必须用科技武装自己,而每个公司终将成为金融科技公司,2C领域尚有空缺,但像Plaid这样能为金融科技赋能基础设施的更是潜力无穷。

亚马逊在向金融机构发起战争,想要一块一块将它解体的同时,我们也看到金融科技初创公司开始从小而精向大而全开始转型。

从小而精到大而全

*批金融科技公司诞生于2000s初, 当时的银行虽然提供全方位的金融服务,但每一部分的服务都没有做精,因此许多金融科技初创公司抱着“有一技之长便可得天下”的初衷大展身手,几年之后在包括智能投顾、借贷、理财等领域涌现了一批像是Robinhood、SoFi、Chime等细分赛道*。

Robinhood 自从成立以来已经成为了美国散户向华尔街发起挑战的代名词,在1月末和2月初在因Gamestop市场波动的情况下仍紧密完成了2轮共计34亿美元的融资,但因禁止散户投资者买入某些股票的动作成为了众矢之的,可能会在IPO后遭到用户的“报仇”,这让它的前途多了一些未知。

为用户提供贷款和理财服务的SoFi目前估值86.5亿美元,在今年年初传出消息准备通过SPAC方式上市。

数字银行Chime在完成了去年9月的4.85亿美元融资后,估值达到了145亿美元,超越了Robinhood成为了美国消费者领域价值最高的金融科技公司。

这些app虽然各有所长,但结果就是用户想要管理自己的金融最后要在手机里下载10多个软件,复杂又繁琐;对这些公司来讲,随着越来越多的玩家入局金融科技赛道,只靠单一的核心产品并不能取胜,于是我们看到越来越多的初创企业开始拓展产品线,致力于成为拥有多个金融产品的集合型平台。

比如至今拥有5年历史的M1 Finance,在成立时主打的业务是智能投顾,如今的定位则是将投资、借贷、花销集合成一体的超级app,用户可以在app内完成免费建立投资组合、查看信用、定期还款等多项任务。

M1 Finance在去年接连完成了两次融资,包括6月的3300万美元B轮融资和10月的4500万美元C轮融资,用于背后投资者包括LeftLaneCapital、Jump Capital、Clocktower Technology Ventures等,新增的资金将用于发展这一成为“超级app”的目标。

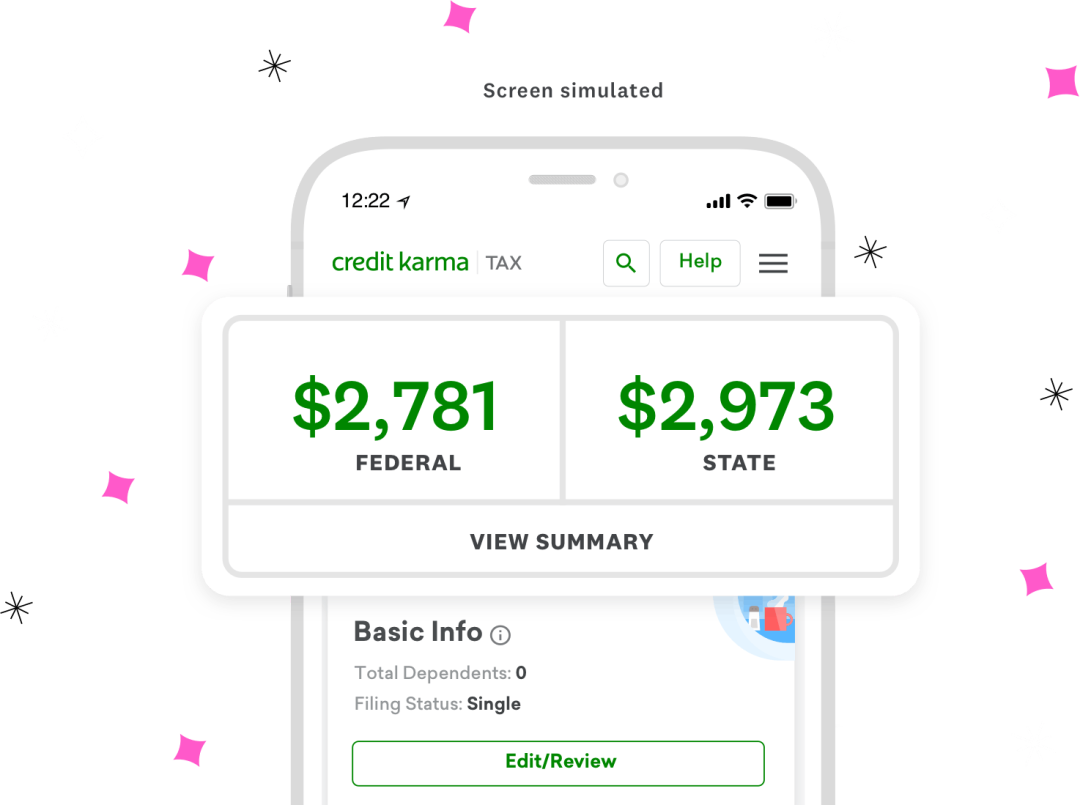

比如在去年2月刚完成被Intuit以70亿美元收购的Credit Karma,最初的功能是向消费者提供信用评分和信用报告,近年来也不断拓展产品线,比如推出了帮助报税准备的服务 “Credit Karma Tax®”,让用户可以根据他们的驾驶水平判断是否可以申请车险的“Karma Drive”,以及高收益活期储蓄账户等等。

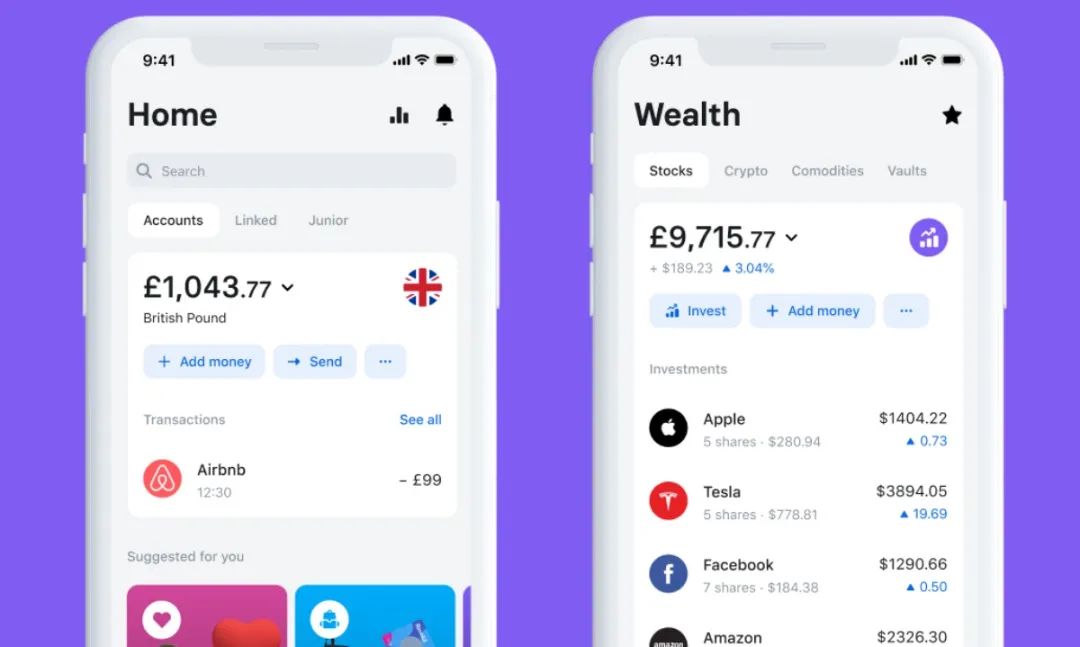

再比如总部位于英国的Revolut从去年开始频繁增加新功能,先是将app主界面分为了两大板块,在Home板块,用户可以管理和分析自己的收入开销情况,在Wealth板块,用户可以进行股票和比特币的投资;面向英国用户推出了“perks”功能让他们在使用Revolut的卡时可以获得返现和折扣优惠;还针对VIP用户推出了黄金交易功能;甚至还推出了教小朋友金钱管理的单独app “Revolut Junior”。

Revolut至今已经完成了16轮9.17亿美元融资,最近一轮发生于去年7月,是由 TSG Consumer Partners领投的8000万美元D轮融资。

这些公司推出更多产品线和向着成为微信、支付宝一样“超级app”所做的努力,大多是迫于盈利的压力,去年以来,科创企业一直以来所追随的“增长*,盈利以后再说”的信念在金融科技领域不再为真了。

盈利>增长的一年

如果没有天灾人祸,每个公司都会按照自己的脚步实现增长目标,而疫情带来的变数让许多公司发现这时候只看增长数据似乎成了“vanity metrics”,因为尤其是许多2C公司的生存依赖着用户在app上的行为,而这是一个非常善变的打法。

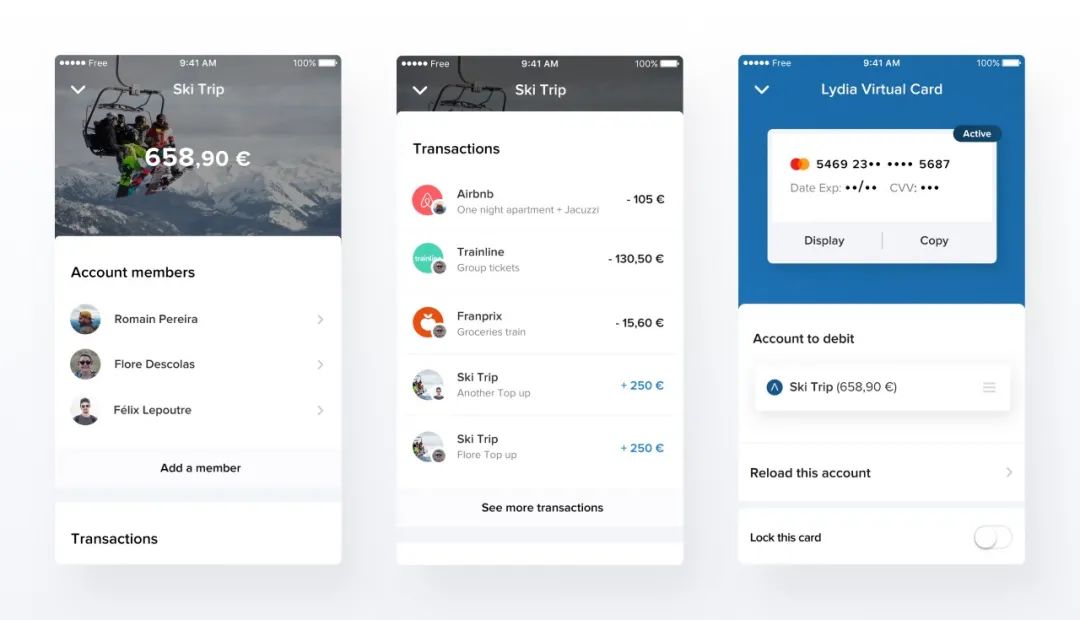

比如来自法国的移动支付创企Lydia创立7年,已经成为了包括银行账户、支付卡、即时贷款、保险等多个应用的一站式金融服务应用程序,目前在法国拥有300万用户,全法国18-30岁的人中有25%的人拥有Lydia账户。但由于它的服务极大依赖着用户之间转账,在疫情比较严重欧洲居家隔离的时期,用户使用量大大减少,在4月整个app上的交易量减少了70%。

Lydia在去年年初完成了由腾讯领投的4500万美元B轮融资,在这一关头腾讯也根据国内居家隔离方面的经验给出了建议,Lydia迅速开始向无接触支付和虚拟银行卡等服务转型,并将盈利作为主要目标。

在金融科技领域,面向消费者端的主要有三种收入渠道:

1.借记卡

当用户注册时会获得平台发放的借记卡用来完成未来的支付任务,当用户使用这一张卡进行交易时,Visa或Mastercard所支付的提成费就是金融服务公司的收入,比如像是Chime和Varo等数字银行就是用这一模式,每一笔手续费并不高,但如果用户数足够庞大也是不错的收入渠道,但这一前提极大依赖着用户数和用户交易数。

2. 金融产品

👆提到的许多初创公司正在发展更多产品线,想要成为超级app的打法都属于这一类,他们所提供的广泛的金融服务产品并不都属于自己旗下,比如Paypal在去年和Paxos达成了合作关系,让用户可以在Paypal上进行比特币的买卖,收取的手续费成为主要收入。

3. 订阅服务

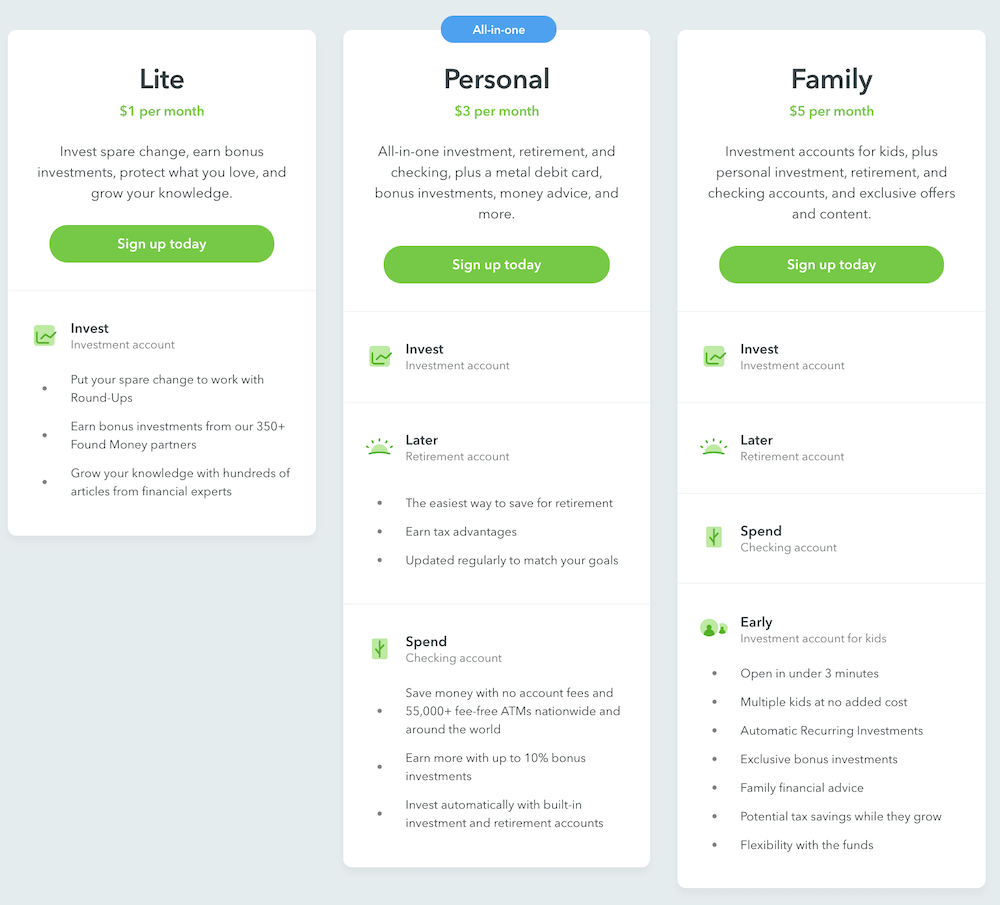

订阅服务算是这几个收入来源中最稳定的一个了,也是目前许多app所采用的模式,比如微投资平台acorns的三种“轻松版、个人版、家庭版”会员制提供不同的投资服务等级:

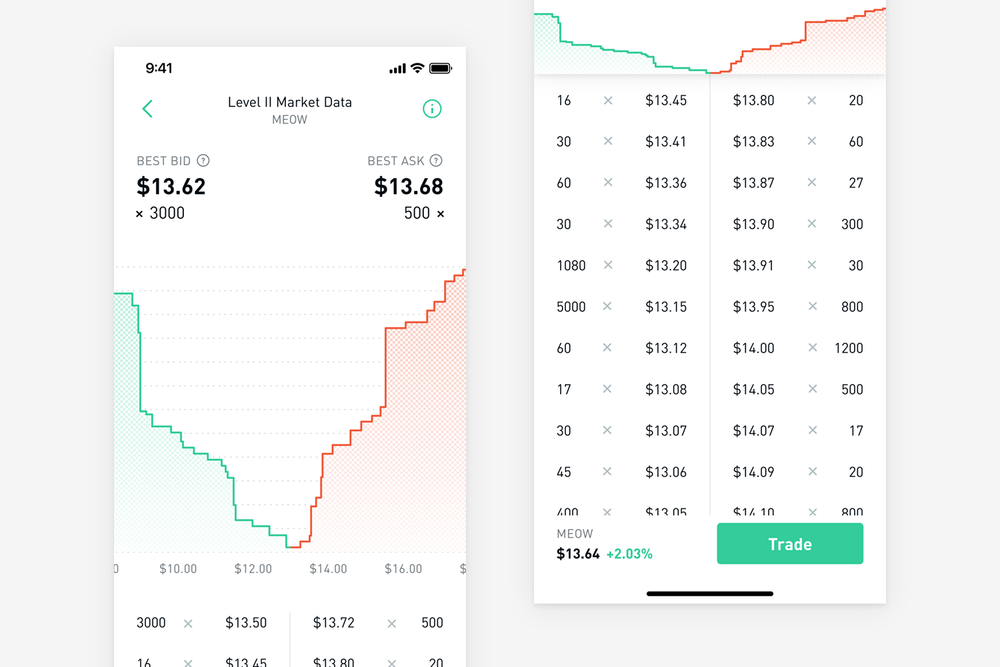

Robinhood推出了月费5刀的Robinhood Gold,用户可以专享专业研究下的市场数据、2倍的购买力、延长交易时长等*功能:

由于许多人对于订阅服务通常采取“订了就忘了”的态度,即使在用户数和交易数减少的时候来自会员制的收入也会遭遇较少打击,同时固定费用下的会员制也让这些公司可以在包含的功能内下功夫,调整需求以留住会员,比如数字银行N26和Monzo去年都对会员订阅制进行了调整,考虑到因疫情而备受打击的旅游业现状,减少了旅游险在金融服务中的比重。

在去年这一年的动荡环境下, 金融科技并没有将增长视为主要目标,而是集体反省修炼如何增强自己的产品组合和创造出更抗击打的收入渠道,在这一点上,金融科技初创公司开始变得更像传统金融公司,用经济学的思维关注风险、收益、亏损等与“钱”更紧密相连的指标。

如果真像a16z的Angela Strange和Zach Perret所说的那样,每个公司都将成为一个金融科技公司,基础设施即服务将重新定义金融科技面世的速度和幅度,同时随着电商巨头沃尔玛和亚马逊等玩家的入局,小型初创公司开始向集成化转型也在向盈利目标努力,加上有时政策c跌宕起伏的情节转折,在金融科技赛道谁将胜出尚未分晓,但这场争斗大戏*不缺的就是精彩。