2020 年影视行业*的敌人是疫情,而且这个敌人大概率在 2021 年还会以一定的形式持续存在。但电影产业的曙光已经闪烁在黑暗中,燃烧它的是市场长久以来积攒的观影欲望。

影视人的勇气是“史上最强春节档”给的。截至 2 月 18 日 0 时,春节档电影实时总票房已突破 80 亿元,远超往年同档期票房,刷新了全球单一市场单日票房、全球单一市场周末票房等多项世界纪录。

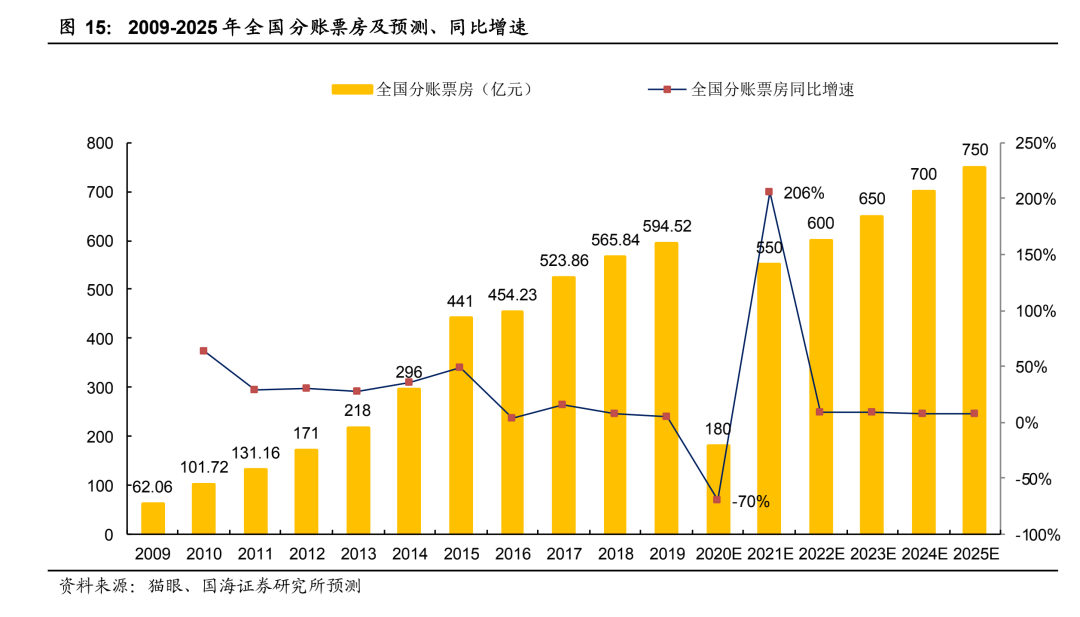

这是一波迟来太久的回血。2020 年,中国电影市场票房创造了 204.17 亿人民币,相比 2019 年 643 亿的成绩缩水了 68.2%。对比同为娱乐业的游戏行业,这个数字还不如《*荣耀》一款手游一年的流水。

并不是所有人都能等到春节档的需求释放,很多企业被剧组停工、影院停业的那 178 天耗死了。数据显示,截至 2020 年 12 月 25 日,去年关停的影视公司数量达 9860 家,影院类企业 2814 家。A 股的 27 家影视动漫公司里,有 23 家公司股票在过去一年涨跌幅为负值,仅有 4 家取得正向涨幅。

活下来的影视企业不约而同转向流媒体求助。2020 春节档有院线电影《囧妈》免费上线西瓜视频勇闯互联网,2021 春节档有《少林寺之得宝传奇》和《发财日记》两部院线电影再走“院转网”之路,上线爱奇艺、优酷、腾讯视频。

爱优腾也各有进退。2020 年三季度各家财报显示,腾讯视频会员数突破 1.2 亿,成为目前会员数量最多的一家视频平台;爱奇艺终于完成了提价,但也见证了总订阅会员数量的无情下滑——三季度总订阅会员数量为 1.048 亿,同比环比都变少了,18日刚发布财报的四季度也只有1.069亿;优酷继续陪跑,除了年底被吐槽出圈的《追光吧!哥哥》,这一年几乎没什么存在感。

三大视频网站继续维持着三足鼎立的局面,但变动的火苗已经隐约闪动。除了不公布订阅会员数的优酷外,另外两家都经历了会员增速回落甚至负增长。这证明长视频市场已经进入不可阻挡的会员滞涨时期。

另外,亏钱买内容的打法也受疫情催化加速走向收敛。2020 年,各行业压缩宣传成本导致广告开支下滑,视频网站的广告收入因此大受打击,牵连着花钱的时候也小心了很多。爱奇艺 2020 年前三季度单季净亏损逐渐收窄,但同时总营收也连续下降,也就是说,生意做小了。

2020 年本来是长视频消耗战最接近结束的一年。自称“一手真心一手钱”的腾讯视频还是很能撑,具体表现为“计划未来三年投入近 1000 亿内容开发成本”(2018-2020 年为 500 亿左右)。但另外两家就不太坐得住了。阿里创投买下了芒果传媒的股权,爱奇艺也不断传出卖身的消息,带动股市兴奋了好几波,但恰逢年底互联网反垄断风潮,最终没有下文。如果 2021 年爱奇艺顺利赴港二次上市,那或许会是一场更漫长缠斗的开始。

但流媒体也有新的看点。除了拥有欢喜首映平台的欢喜传媒在2020年中被B站投资截胡,由万达和腾讯支持、旗下拥有南瓜电影的恒腾网络,也在公布1月付费用户数增长近百万之后,股价产生了一次跃升,备受市场关注。

01、影视:院线与流媒体持续博弈

影视行业的情况很复杂。一方面,“史上最强春节档”冲击 80 亿票房,让电影人看到了回春的希望。另一方面,疫情的影响仍然存在,影院要更担心守在门口的爱优腾芒和字节跳动了。

图片来源:国海证券研究所

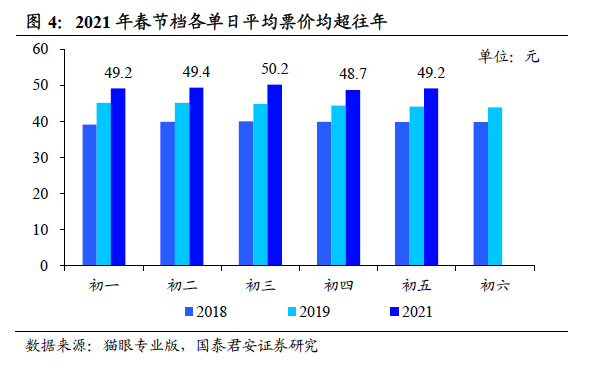

先说传统院线。在市场饥饿、影院饥饿、制作方更饥饿的春节档,大家都 play dirty 疯狂进食,顾不得规矩了。

娱乐硬糖文章提到,北京某电影院每隔半小时《唐探3》票价涨 5 元,甚至打出了座位分区价格,中心位置高出边缘位置 5 元。等到《你好,李焕英》成为日冠后,又成为影院经理的新涨价对象。

2021 春节档票价提升明显

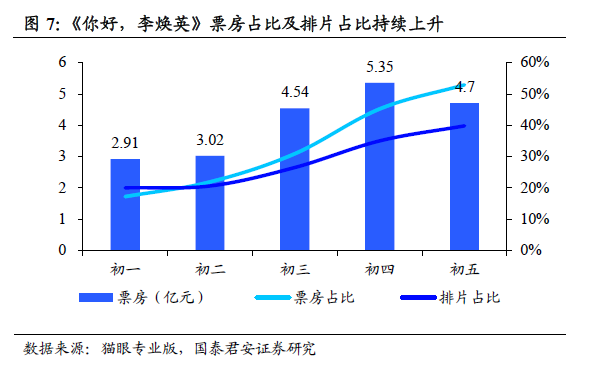

上座率不好的电影,如《侍神令》甚至会被临时取消场次,换成黑马《李焕英》。同样上座率低的《人潮汹涌》更是排片率骤降,导演饶晓志不得不在微博上发文求院线排片。

票房表现好的影片排片率提升明显,观众向头部影片聚集

在观众和院线的共同推动下,春节档票房呈现出明显的寡头效应。截止到 17 日 22 时,《唐探3》分走了 45.49% 的总票房,《李焕英》分走了 34.8%,剩下 5 部电影只能一同蚕食两成的票房。

春节档虽好,但并不是人人都能分一杯羹。由饶晓志执导,刘德华、肖央、万茜领衔主演的电影《人潮汹涌》在 2 月 16 日票房才终于破亿,在春节档七部影片中垫底。这对于一部 7.2 分的电影来说未免可惜。如果错开春节档或者干脆在线上发行,也许表现都会比现在更好。

这么说不是信口开河。春节期间有两部电影:《少林寺之得宝传奇》和《发财日记》就大胆“院转网”,自动退赛另辟蹊径了,虽然电影评分一般,但“票房”确实还不错。

截止 17 日 22 时,这两部电影在流媒体上的累计播放量分别为 6771.93 万与 7350.28 万,目前互联网春节档电影的付费方式为会员 6 元/部,非会员 12 元/部,以此计算今年互联网春节档票房在 8.47-19.94 亿之间,大概跟《唐探3》的首日单片票房差不多。

《少林寺之得宝传奇》由唐季礼导演,王宝强主演;《发财日记》由宋小宝执导,宋小宝、马丽、沙溢主演,两部作品都是喜剧。

唐季礼与《发财日记》制片人李金翰均表示,电影是按照院线片的规格制作的,并不是粗制滥造的网大。“网络电影只是播出平台通过网络而已,整个制作过程跟之前拍的所有电影没有任何分别。”唐季礼说。

2020 年春节没赚到的钱可以重新赚,但 2020 年已经发生的变革不可阻挡。院转网就是其中之一。

海外有华纳取消窗口期,国内有爱奇艺、优酷、腾讯视频联手推出“网络电影春节档”。影院老板们抗议《囧妈》院转网的声音已经被湮没,这一次可是“响应国家广播电视总局网络视听节目管理司的号召”。

2 月 6 日,国家广播电视总局网络视听节目管理司指导,中国电影家协会网络电影工作委员会联合爱优腾联合正式提出“网络电影春节档”的概念。当然也不是说所有的贺岁片都要转线上——三家流媒体是获得了《少林寺之得宝传奇》和《发财日记》两部“质量可以在院线播放的影片”,在春节档在线上映。

这两部影片以 PVOD 模式于大年初一登陆三大平台。除了这两部“院转网”作品,三家平台还上线了 40 多部网络电影新片和限免院线大片,把这个“网络电影春节档”撑起来。

爱优腾已经急迫地抓住了这个机会。春节期间,腾讯视频要“发动院线级营销资源”,为重点力推项目提供流程支持和站外引流;爱奇艺对优质 S 级影片进行联合营销,专项投入百万级现金;优酷会整合阿里生态资源,阿里巴巴集团副总裁、阿里文娱电影业务负责人李捷甚至称《少林寺之得宝传奇》和《发财日记》“应该是在中国网络电影历史上必定留下名字的两部电影。”

实际上,适合“院转网”也愿意“院转网”的电影是非常有限的。目前来看,《囧妈》与今年的两部作品都是喜剧,对大银幕没有很强的依赖。即使是愿意吃螃蟹的唐季礼,也不愿意把他的动作大片《急先锋》放在网上播。而且《囧妈》豆瓣 5.9 分,《花木兰》豆瓣 5.0 分,看起来也确实是比上不足比下有余的水平,放在网络上很吃香,但放在院线就必定要赔。

事实也确实是这样。《少林寺之得宝传奇》目前豆瓣评分 4.2,《发财日记》评分 6.0,虽然自称是高于网大的制作规格,但看来观众对它们的评价并没有超越网大太多。实际上是流媒体把它们从跟《唐探3》、《李焕英》争夺春节档的恶仗中解救了出来。

虽然问题还没严重到会让影院彻底消失的地步,但影院的话语权变弱却是事实。而且,只要疫情不在全球得到控制,流媒体对影院的倾轧会一直持续。

国海证券认为,在 1-2 年内(2021-2022 年),院线作为内容传播重要渠道之一,其财务数据仍然非常重要;在 5-10 年内(2025-2030),新技术的产生驱动新体验经济,传统影院的观影功能在 10 年后也许会被另一种体验所取代或者不是最核心功能,但电影院的物理存在是无法替代的。

欢喜传媒 CEO 项绍琨在 2020 年末接受 36 氪采访时也提到,他认为最理想的状态还是“让电影先在电影院上映,然后再上网”。而且,从欢喜的角度来说,*的经济利益来源还是产生在电影院里,然后才是流媒体。

“我们认为关于电影院彻底消失的担心是不必要的。同时,观众看电影的习惯确实在改变。更多的人开始习惯在手机上、电脑上、iPad 上看电影和剧。不管有没有疫情,不管华纳和迪士尼做不做院转网,这个趋势都在发生。我觉得未来院线跟流媒体还是会共存。”项绍琨说。

02、赚钱:广告、会员涨价、超前点播和 D2C

进击的流媒体也有自己的烦恼。受疫情影响,去年几家长视频平台的广告业务都不太好做。

《2021 中国数字营销趋势报告》显示,2020 年,企业营销实际整体费用增长首次放缓,增长率仅为 8%。而从 2017-2019 年分别是 17%、18%、20%。而且,爱优腾芒还需要与日益崛起的短视频平台争夺这微薄的用户注意力增长。

据快手招股书显示,今年上半年,快手的线上营销服务收入为 72 亿元,同比增长 222.5%;相比之下,爱奇艺上半年广告收入为 31 亿元,不到对方的一半。

但好在随着疫情逐渐受到控制,广告市场也回春有望。同一份报告预测,2021 年企业营销实际整体费用增长率将达 17%。并且,有 78% 的广告主表示,将增加 2021 年数字营销支出。28% 的广告主数字营销预算增幅超 30%,较 2020 年实际上升 5 个百分点。

爱奇艺的广告收入在 2020 年前三个季度分别为 15.37 亿元、15.86 亿元、18.4 亿元,同比增速 -27%、-28%、-11%。虽然不如去年,但环比来看,已经连续两个季度保持收入增长,有回温迹象。

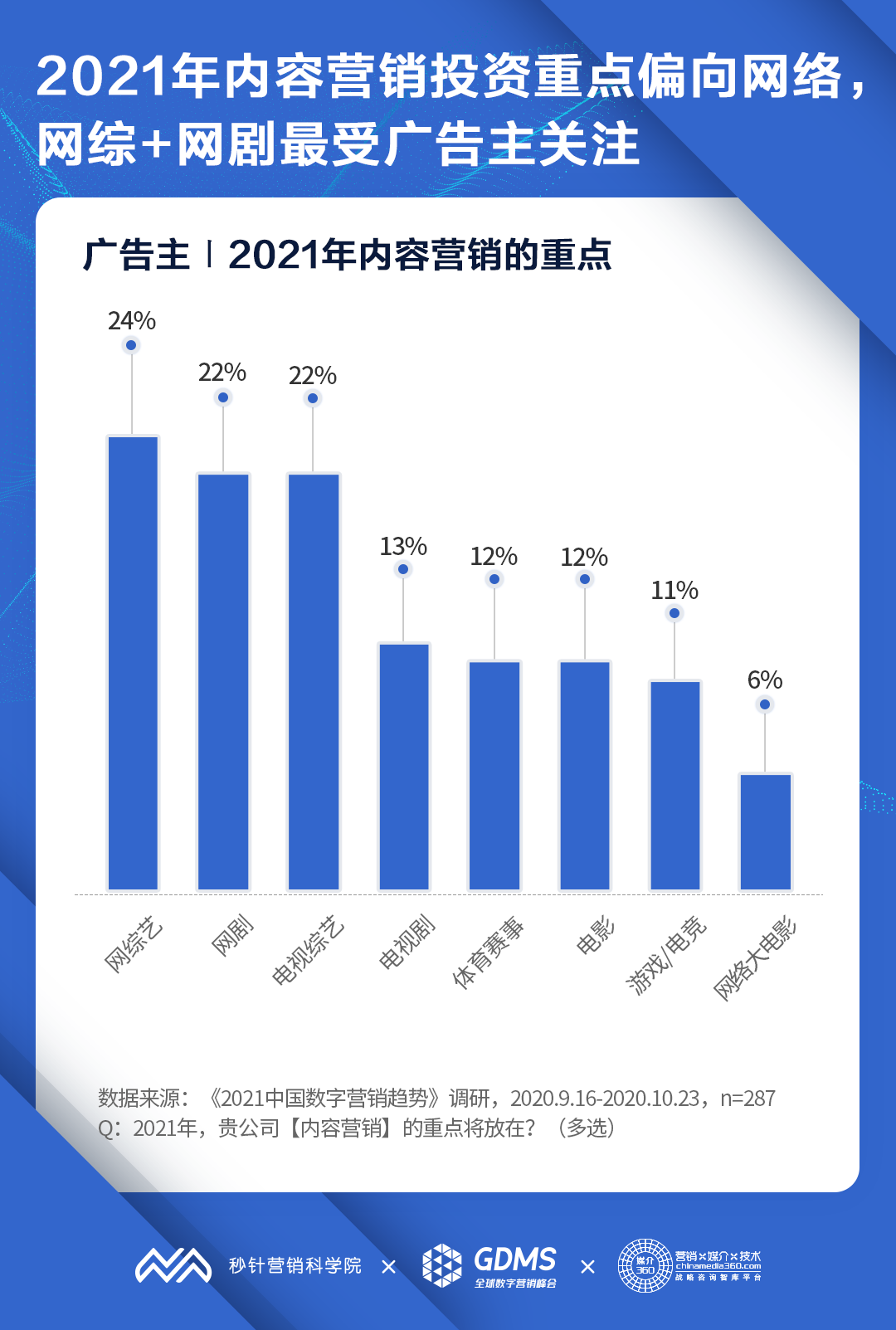

网络综艺最受广告主关注,网剧、电视综艺紧随其后。

除了广告,视频网站的会员收入业务也迎来变革时刻。2020 年 11 月 6 日,爱奇艺宣布对黄金 VIP 会员服务订阅费用进行调整。9 年来,视频平台会员终于完成了首次涨价,调整后爱奇艺黄金 VIP 会员定价的上涨幅度在 17.24%-28.89%。

面对爱奇艺提价的动作,腾讯视频尚未采取实际举措跟进,但腾讯首席战略官詹姆斯·米歇尔称,“腾讯视频 20 元的会员定价相对较低,在时机合适的情况下,会考虑调整价格,具体情况视行业竞争而定”,已经释放出了跟进信号。

不出意外,腾讯视频应该会在 2021 年几部大剧上线之际顺势推出涨价政策。行业或将进入提价周期。

对比四大在线视频网站会员价格,价格调整前,爱奇艺除了在连续包月 /季/年套餐的*周期促销力度较大之外,其余档位价格基本处于行业中值;价格调整后爱奇艺较芒果 TV 各端会员价均值提高超 10%,而较腾讯/优酷各端会员价均值提高约 20%,各平台会员定价差距进一步拉大。腾讯视频跟进提价的可能性非常大。

西部证券研究认为,有效的涨价对净利润贡献较大。因为视频网站促销活动较多,名义价格的提升并不一定最终带来 ARPU 值的提升。但如果简单假设提价能带来 10% 的 ARPU 值的提升,以湖南卫视全资子公司快乐阳光2020年上半年的财务数据为例,对应对归母净利润增量贡献为 14%。

除了广告和会员费,2021 年几家大概率会继续推进超前点播模式。虽然《陈情令》和《庆余年》两部热门剧分别因为超前点播而给腾讯视频和爱奇艺惹了一点舆论麻烦,但因为模式利润之高,最终还是被强势推进了下来。

过去一年,爱优腾芒推动上百部剧集开启了超前点播,费用统一调整为 3 元/集,不过长、短剧集在总价上还是产生了巨大差异。《沉默的真相》上线 3 天后提供了超前点播选项,18 元可以一键购买 6 集看到大结局。但要看完 59 集长剧《琉璃》的后 33 集,就得花 99 元。

超前点播看起来像是 D2C(Direct-to-Consumer)模式的雏形。爱奇艺创始人、CEO 龚宇在公布 2021 年片单时发言道:

“可能未来五到十年,创作方可以直接把内容非常低成本地呈现给观众,也就是所谓的 D2C(Direct-to-Consumer)。比如内容创作者,用 DRM 数字版权保护自己封装传到爱奇艺的平台上,爱奇艺像一个城市的电、水一样,传到上面以后,任何人看过你的片子,都会留下痕迹。你上传打包好的成片直接到终端,爱奇艺作为平台只是传输、宣传等等公共服务。你的作品好坏决定了作品的票房收入、影响力、观看人数等等。”

但目前来看,使用过超前点播的会员仍在少数,据骨朵网络影视统计,只有 12.79% 的用户表示为超前点播剧花过钱,而 87.21% 的用户表示还没使用过超前点播。超前点播对内容质量和题材的要求非常高,纯粹的 D2C 尤甚。创作方吃螃蟹扎嘴的可能性非常大。

“举例来说,一个三亿投资的大剧,如果单靠用户收费,每个人收 10 元,就需要 3000 万人付费,才能收回成本,还不至于盈利。但是现在这个市场有几部剧能拉 3000 万新会员?”王晓晖在接受36氪采访时说。

这不是一个能在 2021 年摸索出答案的简单命题,推进用户为单部作品付费应该会成为几家长视频平台更长期的战略。这场变革注定要发生,有一个更庞大的力量推动了它。

“过去大家做的都是一锤子买卖。影视公司把剧卖给平台就完了,不会有更大的价值。过去钱好挣的时候,大家不用考虑这个。”王晓晖说。

“但现在在整个环境不好的情况下,就只能逼着大家想,我怎样才能跟用户保持更紧密的关系,怎样才能从用户身上获取更多的商业利益。其实是形势倒逼企业去变革。”

03、一条离钱更近的新路:长视频+电商+营销

“形势倒逼企业”所言非虚,在经历了晦暗的 2020 之后,几家又在新道路选择上达成了一致。

2020 年 8 月份,湖南广电启动“小芒”电商项目。9 月,芒果TV电商中心总经理谢绍强在内部招聘宣讲会上称,“芒果TV只要将 1/3 的视频用户转换为电商用户,规模即可逼近京东”。

10 月,爱奇艺宣布,将依托新消费价值网打造爱奇艺“袋鼠”百亿品牌扶持计划,给予品牌内容 IP、明星艺人、流量三大资源扶持,帮助具备年轻化、有趣、满足新兴生活方式的品牌成长。

12 月,腾讯视频开始招募电商 MCN 机构,邀请“有优质的供应链,具备过硬的直播能力,携有实力过关的主播”加入,承诺提供“多方位的流量倾斜+完善的合作、培训、补贴政策”。

优酷更不需多提,早就是阿里电商体系中的一部分。在阿里巴巴2020 年度全球投资者大会上,阿里宣布在优酷短视频、直播上重点布局三个赛道,分别是“快看”、“开箱”和“星直播”。“开箱”提供潮流高端商品从种草到购买的决策闭环,将重点布局女性、母婴、潮玩品类,打通淘宝天猫、天猫国际、考拉的商品库及供应链,和电商直播形成互补;优酷“星直播”则重新组合了明星、内容、消费三要素,探索内容电商领域。

相比涨价几块钱就会招来用户退订的会员业务,和整体不景气仍在恢复期的广告业务,电商显然是来钱更快更直接。

2021 年 1 月 21 日,小芒 App 上线 4.1.2 版本“小芒-上小芒买姐姐 2 同款”,配合《乘风破浪的姐姐》第二季进行宣传,邀请女艺人入驻、发布综艺周边短视频,引导观众转变为消费者。目前小芒有 1 万余商品 SKU,以自营商品为主,用户可以从短视频作品页跳转到商品页。

目前来看爱优腾芒是都瞄上了电商,但打法天差地别。有阿里这条电商大腿的优酷自然是要辅助淘宝天猫,没有电商大腿的爱奇艺则是想辅助新品牌做营销。每日黑巧和自嗨锅去年曾通过爱奇艺与《中国新说唱2020》《非日常派对》等内容及 THE9 成员刘雨昕、虞书欣等艺人合作,是爱奇艺模式的典型案例。

相比之下,芒果的模式似乎还是最重的一个:热门综艺+明星短视频+明星同款+自营,但考虑到这毕竟是一个刚成立不到半年的业务,方向仍在摸索之中,又赶上了《浪姐 2》这样一个不得不蹭的热门综艺,也许 2021 年小芒的模式会逐渐放开调整。