作为BAT之首,百度曾经被认为错失了移动互联网时代。但是近期它的市场表现,却着实令人们对这种论调有了一种新的认知。

2月18日,百度公布Q4及全年财报显示,Q4百度实现营收303亿元,Non-GAAP下归属百度的净利润达到69亿元,连续四个季度超市场预期。2020年,百度营收1071亿元,Non-GAAP净利润220亿元。

截至2月17日,百度已经连续上涨11个交易日,累计上涨38.8%。这只是百度最近连续上涨的一个小片段。从2020年8月开始,百度已经连续上涨7个月,百度上一次连涨7个月还要回溯到13年前的2007年。

从去年的股价*点,百度股价已经上涨了297.8%,股价接近翻三番。股价的上涨,最直接的体现在公司市值的飙升上。2021年2月10日,百度市值首次突破千亿美元大关,创造公司历史。

这样惊人的市场表现,是百度历史上曾经被认为最辉煌时期也未曾有过的。当人们都在感叹BAT时代已去,却意外地发现,原来其中最沉静的一家已经重新获得了资本市场的青睐与认可。

有人认为百度重获资本认可,是价值回归的正常路径,毕竟百度是少有的被低估的业绩稳定蓝筹股。这种说法固然没有错,但是无法完全解释百度当前稳定的业绩,却能收获如此一波股价翻三番的凌厉涨势。

也许,外界应该完全重新审视百度这家公司的业务模式了。百度早已脱离原有的搜索引擎主导的单纯互联网公司模式,成为一家*的AI生态型公司。

百度的AI基础技术、深度学习平台、智能驾驶能力、语音助手能力不仅为自身累积了足够强大的技术能力与技术壁垒,也在不断重塑着行业乃至产业发展。

百度能够重新获得资本市场认可,在外部看,是资本市场早于大多数人看到了百度被低估的现实情况,从公司内部看,是公司早已褪去互联网公司的底色,成为一家AI生态型公司,属于它的估值模型正在改变。

01

资本的共识与共谋

任何一家上市公司股价与市值的上涨,从表面看离不开资金的追捧。当然,百度的大涨也不例外。

百度近期的一大波股价上涨背后,正是众多全球著名投资机构集体加仓的“共谋”造就的。

其中,最著名的就是牛市女皇Cathie Wood操盘的ARK,两个月里从建仓百度到连续加仓百度。

截至2月17日,ARK总持仓百度金额超10亿美元。目前,百度是ARK基金前十大重仓股中*中概股,更是旗下ARKQ基金持仓排名第二位的重仓股,仅次于让ARK一战成名的特斯拉。

Cathie Wood曾直言把百度看作中国版的特斯拉,“百度可能是电动车的下一个赢家。电动车市场规模到2025年将从220万台销量扩大到4000万台。在美国还是特斯拉,而中国可能会产生下一个大赢家。如果必须要说我们对哪个中国的电动车品牌最有信心,可能就是百度”。

牛市女皇的看好,与近日百度的造车决定不谋而合。

1月11日,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业。

其实,百度在整个智能驾驶上早有很强的技术实力与商业化基础。百度的AVP(无人自助泊车)和ANP(领航辅助驾驶)解决方案等模块化自动驾驶产品已经落地。

在自动驾驶出租车、高精地图、以及车联网等智能交通技术与产品上,百度都已经有布局与商业化落地成果。

这些代表新时代汽车产业发展前景的技术与产品,让百度造车成为顺其自然的选择,充分而长期的积累,也大大提高了百度造车的成功几率。百度已然成为那种拥有未来成功密码的公司。

对未来技术与产品蓄力,不仅收获了牛市女皇的青睐,也吸引来了其他著名投资机构的真金白银。

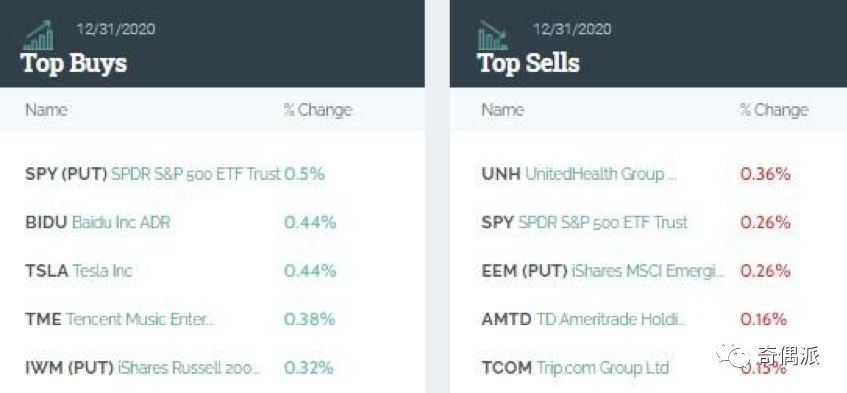

友邦保险2020年四季度新建仓百度,百度就已经成为其*大持仓股票。友邦按市值比例排名的前5大重仓股分别为百度、拼多多、好未来、腾讯音乐和阿里巴巴。友邦保险从2008年金融危机后其实就不算是美股市场的大玩家,但是却在2020年四季度大幅加仓美股,美股仓位环比增长了30多倍。

瑞信在2020年四季度也大幅增持了百度。瑞信在四季度前五大买入标的分别是标普500指数ETF看跌期权、百度、特斯拉、腾讯音乐、罗素2000指数ETF看跌期权。百度是瑞信增持的*大股票,瑞信增持百度的市值甚至超过了美股大热门特斯拉。

除了大量全球知名投资机构真金白银直接增持,还有大量专业券商分析机构看好百度。有41家全球投资机构对百度覆盖评级,其中32家对百度给出了买入评级。

其中,摩根大通、花旗、瑞信、瑞银、大和资本、奥本海默、瑞穗、华兴等8家机构,在百度股价尚低之时,就已经给予百度超1000亿美元目标市值。

花旗集团分析师艾丽西亚·雅普发布的研究报告,明确表达看好百度的原因是,“百度核心广告市场的复苏,同时自动驾驶部门和即将推出的电动汽车可能为其股价带来上行空间”。

在对百度的看好上,资本已经形成了共识。并且众多投资机构拿出真金白银,“合谋”造就了百度这场的资本市场神话。

02

击中时代转换键

如果说,外部资本的一齐看好与增持,是百度近期股价飙升的显性原因。那么,百度自身的战略方向与业务发展切合未来时代潮流,才是它引起资本市场看好的真实原因。

当前,仍然是互联网的时代,全球股票市场市值前十的公司全部被互联网公司占据。但是,互联网公司能否在未来继续高速发展尚未可知。

从国内看,互联网平台经济遭遇明显瓶颈期,人口红利带来的用户增长和流量漫灌模式失去了根基。

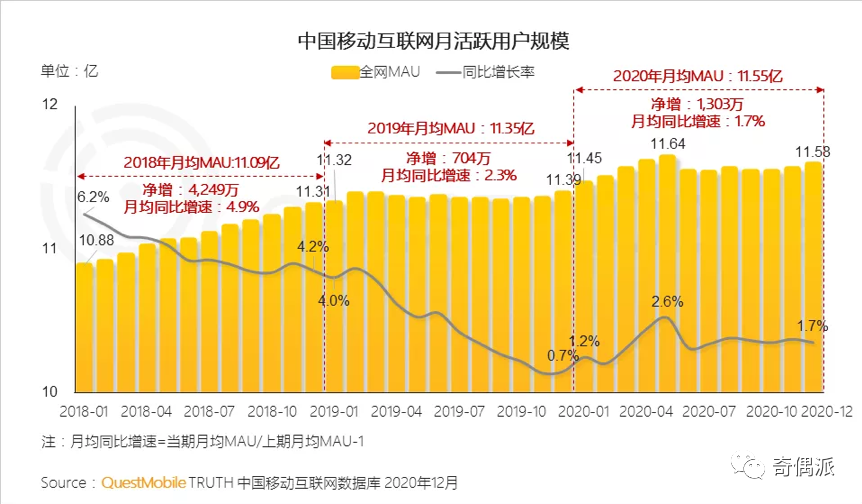

QuestMobile发布的2020中国移动互联网年度大报告数据显示,中国移动互联网流量接近饱和,同比增速持续下滑,月均同比增速从2018年的4.9%下滑到2019年的2.3%,2020年这一数据再度下降到1.7%,移动互联网进入存量竞争时代。

在国内互联网用户红利消失的整体大背景之下,互联网巨头们遭遇同样的流量焦虑。

相比其他互联网巨头,百度的移动互联网业务变现模式相对成熟,对于流量增长的饥渴明显低于高速发展的新兴互联网公司。

当前,百度移动生态数据稳健。作为拳头产品的百度App数据坚挺,2020年12月,百度App月活跃用户数达5.44亿,日登录用户占比超70%,同比提升18%。

百家号、小程序与托管页构建起百度移动生态三大支柱。百家号、小程序与托管页分别支撑其百度移动生态中的内容、服务与商业生态。

财报显示,截止2020年12月,百家号创作者数量达380万,其中原创作者数量是一年前的近三倍;百度智能小程序月活跃用户数达4.14亿,智能小程序数量同比增长124%;托管页采用百度营销云服务平台客户超30万,来自托管页的收入占百度核心在线营销服务收入的比重进一步提升至三分之一。

从变现模式上,百度移动互联网业务也早已不是单一的依赖在线营销服务,而是在线营销服务与非广告服务“两条腿”走路。

在非广告业务方面,百度直播、在线游戏、会员等增加了百度移动互联网业务的多元化变现方式。2020年Q4,百度核心非广告收入42亿元,同比增长52%。

并不那么依赖用户增长与流量涌入的移动互联网业务,对于百度来说是业务基本盘与现金奶牛。而对于当前的业绩增长与未来的发展方向,百度更多地押注在了人工智能上。

越来越多的专业人士认为,未来的时代将是智能时代。当前正处于互联网带动全球经济发展向智能经济成长为全球经济新引擎的转换时期。

而百度在人工智能上积淀已久,技术、系统、产品上都有充足的准备。百度切中时代转换的脉搏,成为资本市场看好其未来的根本原因。

其实,百度的人工智能布局早已不是天方夜谭的纸上文章,商业化能力屡有显现。尤其是,百度智能云业务作为公司第二增长引擎,商业化表现突出。

在智能交通领域,百度智能云已经斩获不少订单。2020年4月9日,百度Apollo正式对外发布“ACE交通引擎”,作为国内外*个车路行融合的全栈式智能交通解决方案,目前已在北京、长沙、重庆、保定等近20座城市落地实践。其中,百度Apollo中标广州的新基建项目,项目金额约4.6亿元,是国内智能交通领域的*订单。

财报数据显示,2020Q4百度智能云营收同比增长达67%,相较二、三季度进一步提升,年化收入约130亿元。人工智能加持下的百度智能云业务的迅猛增长,成为百度当前业绩增长的主要贡献点。

而在代表未来的智能驾驶与智能助手业务上,百度则在技术与商业化落地上双线突破。

百度2013年开始布局自动驾驶,2017年推出全球*自动驾驶开放平台Apollo。截至目前,Apollo测试车队规模已达500辆级别,获得专利数2900件,测试里程总计超过700万公里,获得测试牌照总计超过200张,其中载人测试牌超过150张。中国覆盖27个城市/地区;全无人驾驶牌照覆盖北京、长沙和加州。

百度自动驾驶的能力也在不断迭代和更新,每一代迭代更新,百度自动驾驶系统的成本都有下降,如果这一成本下降到一定阈值,就可以进一步潜在触发包括robotaxi在内多项业务全面商业运营的规模化。

百度在智能助手方面的布局,离大众更近一些,小度产品“破圈”持续提速,商业化前景也更近一些。

市场研究机构Canalys2020年上半年智能音箱出货量数据显示,2020年上半年,小度智能音箱全品类出货量保持*,智能屏出货量保持全球*。

独立融资的小度,则让这些代表未来的技术与产品,拥有了更为灵活的发展机制,同时明确地估值也有利于百度自身估值的提升。

由于众多新兴业务仍然处于行业萌发与崛起初期,外部存在的认知差不会一时消失,所以百度完全释放其价值空间尚需时间与实践证实。不过,随着智能时代的切换,百度在智能驾驶、智能助手等代表未来的新业务上的*布局,终会获得真实的认知与全面的估值。

在百度2020年Q3财报后,对百度的人工智能业务线单独估值的券商投行数量明显增加。其中,为百度智能云业务估值的券商投行由3家上升至14家;为百度Apollo估值的券商投行则由5家上升至14家;而为百度智能语音对话系统DuerOS估值的券商由0家上升至4家。

目前,瑞穗给予百度Apollo估值400亿美元,奥本海默给予百度智能云估值137亿美元。

瑞穗分析师詹姆斯·李就曾分析表示,“百度自动驾驶部门在中国的扩建正在变得更加明朗化。百度在中国正在建设的智能交通网络和车载技术方面都处于有利地位,是占据主导地位的供应商”。

无疑,百度内部多年以来在技术上的持续积累与储备,在人工智能产品上的反复打磨与投入,让它能够抓住互联网时代朝智能时代转换的新机遇。这样的积累,也终于收获了投资机构纷至沓来的认可与资本市场凌厉的涨势。

03

技术的星辰大海

机会永远是留给有准备的人,企业亦如斯。

在风格极速转换的时代,作为老牌互联网巨头,百度能够重新收获精明的“华尔街群狼”的资本追捧,源于它在技术上持续多年不懈的大手笔“挥金如土”的投入。

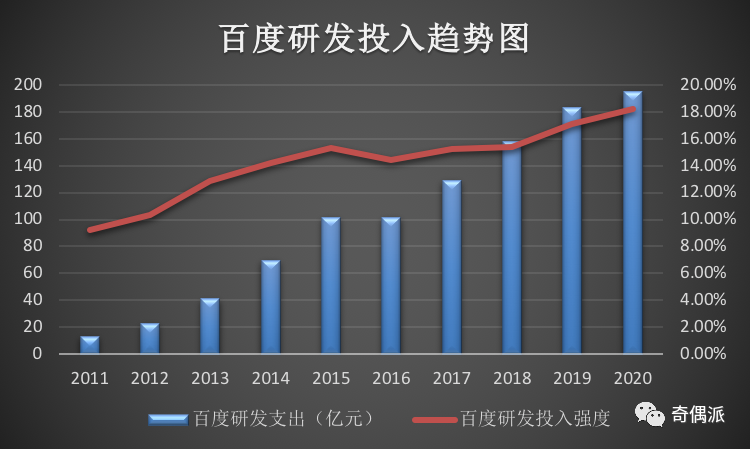

奇偶派从wind数据选取百度从2011年到2020年十年间研发支出,数据分别是:13.34亿元、23.05亿元、41.07亿元、69.81亿元、101.76亿元、101.51亿元、129.28亿元、157.72亿元、183.46亿元、195亿元。

同一时间段内,百度的研发投入强度(研发费用投入/公司总营收)则分别是:9.2%、10.33%、12.86%、14.23%、15.33%、14.39%、15.24%、15.42%、17.08%、18.21%。

十年间百度的研发支出逐年增长,从未减少。即使是在营收有所下滑的2019年与2020年的一些季度,百度仍然坚持着高研发投入力度。在代表一家公司对技术研发的重视程度的研发投入强度方面,百度近几年还实现了超过15%费用率这种高研发投入强度下的持续提升。

华为对于技术投入的*追求,一直体现在它们每年年报中都强调的一句话“华为坚持每年将10%以上的销售收入投入研究与开发”。百度虽然没有喊出这样的豪言壮语,但是却用行动和真金白银扎扎实实在践行着和华为同样的科技信仰。

其实,百度在技术上的投入力度之大,不仅体现在自身长达十多年的持续高研发支出投入上,还体现在横向与其他互联网巨头的研发投入对比上。

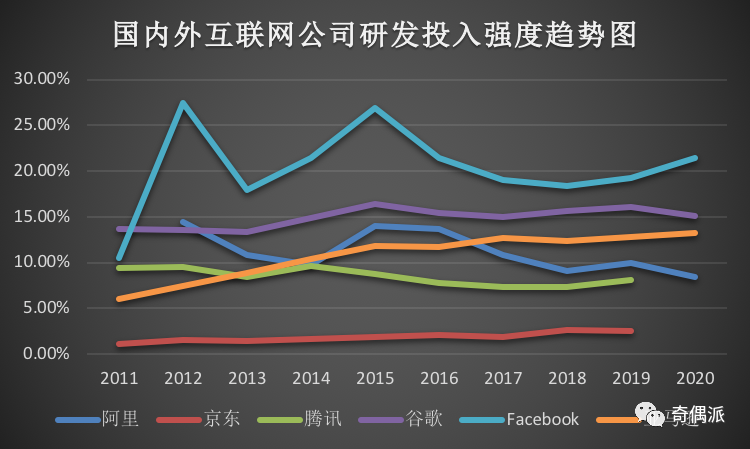

我们选取国内的阿里巴巴、腾讯、京东等公司以及国际上的谷歌、Facebook和亚马逊等公司在研发投入强度上的数据,进行横向对比。

从2012年到2020年九年间,阿里巴巴的研发投入强度数据分别是:14.47%、10.87%、9.7%、13.99%、13.63%、10.78%、9.09%、9.93%、8.45%。阿里巴巴的研发投入强度下滑趋势明显,已经多年跌至10%以下。

同为电商,京东从2011年到2019年的九间的研发投入强度分别是:1.14%、1.54%、1.39%、1.6%、1.91%、2.07%、1.84%、2.63%、2.53%。京东属于互联网企业中研发投入强度*的存在,且多年来研发投入强度徘徊不前,近年来甚至持续下滑。

近年来强打科技牌的腾讯,在研发投入上的表现同样令人失望。从2011年到2019年的九年间,腾讯的研发投入强度分别是:9.41%、9.51%、8.43%、9.6%、8.79%、7.78%、7.33%、7.33%、8.05%。

与国内老牌互联网公司对比能看出,百度在技术研发投入强度上的持之以恒,显得格外突出。这也不难理解,为何国际著名投资机构纷纷看好百度在智能时代的未来。

其实,在全球范围看,百度的技术研发投入强度也不输众多头部互联网公司。

谷歌从2011年到2020年十年间的研发投入强度分别是:13.62%、13.54%、13.29%、14.9%、16.38%、15.45%、15%、15.65%、16.07%、15.11%。

从2011年到2020年十年间,Facebook的研发投入强度分别是:10.46%、27.49%、17.97%、21.39%、26.86%、21.42%、19.07%、18.4%、19.23%、21.46%。

亚马逊从2011年到2020年十年间的研发投入强度则分别是:6.05%、7.47%、8.82%、10.42%、11.83%、11.72%、12.72%、12.38%、12.81%、13.23%。

十多年来持续保持如此高强度的研发投入,也就不难理解,谷歌为何能够在十年间不断拿出令人惊诧不已的黑科技产品;亚马逊重金投入的硬件研发部门Lab126,能屡屡拿出电纸书Kindle和智能音箱Echo这样的创新产品,引领行业方向。

早已没有人将谷歌作为一家单纯的搜索引擎公司,也没有人会说Facebook就是一个互联网社交巨头,更没有人再把亚马逊作为一家简单的电商公司。

这些互联网公司都用持续的技术研发投入,将自身的营收和利润转化为技术上的突破,用技术的突破来实现产品的迭代更新乃至创造全新的产品与业务类型,以此寻找企业发展的第二甚至第三增长曲线,实现企业发展螺旋式向上。

以亚马逊为例,我们来观察一家互联网巨头,如何用技术研发投入来实现公司跨越式发展的转型。

2006年,由于内部技术平台发展遇到瓶颈,亚马逊为解决内部技术平台问题,决定打造一套通用的基础架构服务,可实现分散式管理,虚拟化服务器及云端资源等功能。

就此,亚马逊推出了AWS,企业不必自己建机房、买硬件,只需要向亚马逊承租即可。

但是这一模式甫一推出,并未收获市场的认可。

在早期,AWS云服务甚至没有获得亚马逊自身资方的订单。亚马逊CTO曾这样说到,“私募基金早期并不愿意与AWS合作,因为亚马逊抢占了他们孵化的一批项目的蛋糕”。

但是,亚马逊坚持在AWS投入多年。大量建造数据中心等基础设施,开拓新的云服务市场;同时积极投入研发,建立在AWS上的新服务与技能,至今AWS 提供的云服务已超过 175项。

无薪尝胆近九年,最终2015年一季度,亚马逊首次公布了AWS业务的财务情况。2015年一季度AWS净收入15.7亿美元,净利润2.65亿美元。以当前视野看,当时AWS业务的规模还很小,但是亚马逊一以贯之的投入于坚持,让它成长为当前亚马逊利润最高的业务。

截至目前它已经占据全球三分之一云服务市场,在云服务市场称霸全球多年。AWS业务连续多年成为亚马逊增长最强劲的业务。2020年,AWS的销售额同比增长了30%,达到450亿美元,其营业利润为135亿美元,占亚马逊总营业利润的60%,成为亚马逊利润最高的业务。

对于AWS成为亚马逊近年来的杀手级业务,安吉斯资本的维克多安东尼就表示,“亚马逊AWS业务的增长,是该公司成为未来5年*投资标的之一的原因”。

AWS成功的背后,是亚马逊十多年在云服务上的持续投入与埋头苦干。

贝索斯在不久前亚马逊公布2020年财报时表示,“当你看到我们的财务业绩时,你实际上看到的是长期积累的结果。我认为,当前亚马逊正处于有史以来*创造力的时期。”

百度也有着同样的技术投入毅力与以十年为周期投入技术信念和战略定力。

百度二十周年纪录片《二十度》中,李彦宏说过这样一句话:“百度从*天起,我跟大家讲的就是说,你信不信技术能够改变世界,如果你能够改变世界,那你就值了。”

即使经历了各种起起伏伏,错失移动风口、股价腰斩、产品和商业模式饱受争议。百度仍然数十年如一日地坚持技术初心不改,在过去的10年间,百度总营收增长接近14倍,但研发费用却增长了超过25倍。百度多年维持超过15%的研发投入强度,堪称中国互联网企业中的技术“清流”。

百度持续的技术投入,也终有所回报。

百度AI展现出明朗的商业化想象空间。财报显示,百度2020年Q4非广告收入42亿元,同比增长52%,以智能云、智能驾驶及其他前沿业务为代表的AI新业务已成为拉动百度中长期增长的新引擎。

04

终

有研报分析认为,百度以移动生态为基本盘,百度智能云和自动驾驶为中期和长期目标,后两者将有效改善百度的“定性”问题,提高市盈率。

在外部投资视角,百度已经彻底脱去了原有的价值股低市盈率和低市净率的特征,呈现出价值股与成长股转换的属性。

从更长期的时代背景和公司内部研究看,百度坚守的战略方向与业务发展的三大增长引擎,守得云开见月明,前瞻式地切合了当前互联网时代转向智能时代的全球经济引擎换挡期。

回望昨天,主业广告基本盘稳中有进,现金流充足,保障百度整体业务发展的安全边际;立足今日,智能云增长提速,AI业务开启规模商业化,打开上行空间;展望未来,百度智能驾驶迎来商业化拐点,智能助手持续“破圈”,潜力十足。

面对时代转换期,大多数互联网公司都出现了明显的内卷竞争与流量焦虑,百度在其中呈现出稀缺性。凭借数十年如一日的技术坚守,百度已经从一家互联网时代的搜索引擎公司逐渐脱胎换骨,“化茧成蝶”为一家AI生态型公司。

诚如李彦宏所言,“这个时代奖励攀登者,这个时代眷顾造梦者,这是一个重新为科技创新加冕的时代。我们热爱这个时代,让我们在技术的深壑中踮起脚尖,再看远一点,看向星空,看到未来。”。

仰望星辰大海,面对时代变幻,百度不再是技术信仰的“独行侠”。