2003年5月,淘宝上线,此时中国最早的C2C公司易趣已成立四年多,并获得了来自eBay“无限美元”的补给。

当年7月,易趣与新浪、搜狐、网易、TOM 等门户网站达成排他性的*广告协议,签下了几乎所有优质网络广告资源。

为了吸引商户,马云承诺“淘宝三年免费”,八年后,淘宝的单日成交额最高已达43.8亿元,超过北京、上海单日的零售业销售额之和,而此时的淘宝对待商户的态度也发生了一些改变。

2011年,淘宝为了提高“品质”发布新规则,要求入驻商家缴纳万元以上保证金,每年6000元的技术服务费提高至3万元和6万元,并要求无法缴纳的卖家搬家到“淘宝集市”,即从原来的门市搬家还没形成气候的地摊。

这一动作显然倾斜于品牌商家,毕竟这部分商家才能贡献更高的货币化率。不过,此条新规引发了商户的强烈反弹,在百度百科上甚至有名为 “2011年淘宝商城暴动”的词条。

平台与品牌的关系是如此微妙。双方博弈的背后,突出一个利字。上海机场最近也面临着同样的问题,甚至更处于被动。

2021年1月30日,上海机场 (SH:600009)公告称,与日上上海签订补充协议,之前签订的特别重大合同因为疫情原因需要调整。

原合同约定的2020年保底收入是41.58亿,补充协议签订后,相关修订内容自2020年3月1日起实施,上海机场据此确认2020年度免税店租金收入为11.56亿元。

由此,其2020年度预计录得净亏损12.1亿元至12.9亿元,去年同期实现盈利50.3亿元,同比骤降124%~126%,反应在资本市场则是,2月以来,其股价连续暴跌。

01、本质上就是基础平台

上海机场在早年市盈率相对较低,2017年之后免税业务提升了其估值水平。

易方达张坤曾经说过,上海机场是他最成功的的投资。“它本质就是把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。”

上海机场在投资圈有诸多花名,“最硬核心资产”、“机场茅台”等,而支撑着这些别称的正是其过往突出的表现。

1997年成立的上海机场,其核心资产为上海浦东机场。其业务可分为两部分,包括航空性收入和非航空收入。前者主要包括起降费、停场费、客桥费等;后者主要包括商业零售、餐饮、广告等。

从业绩层面而言,上海机场是国内营收规模*的机场,同时也是国内盈利能力最强的机场。

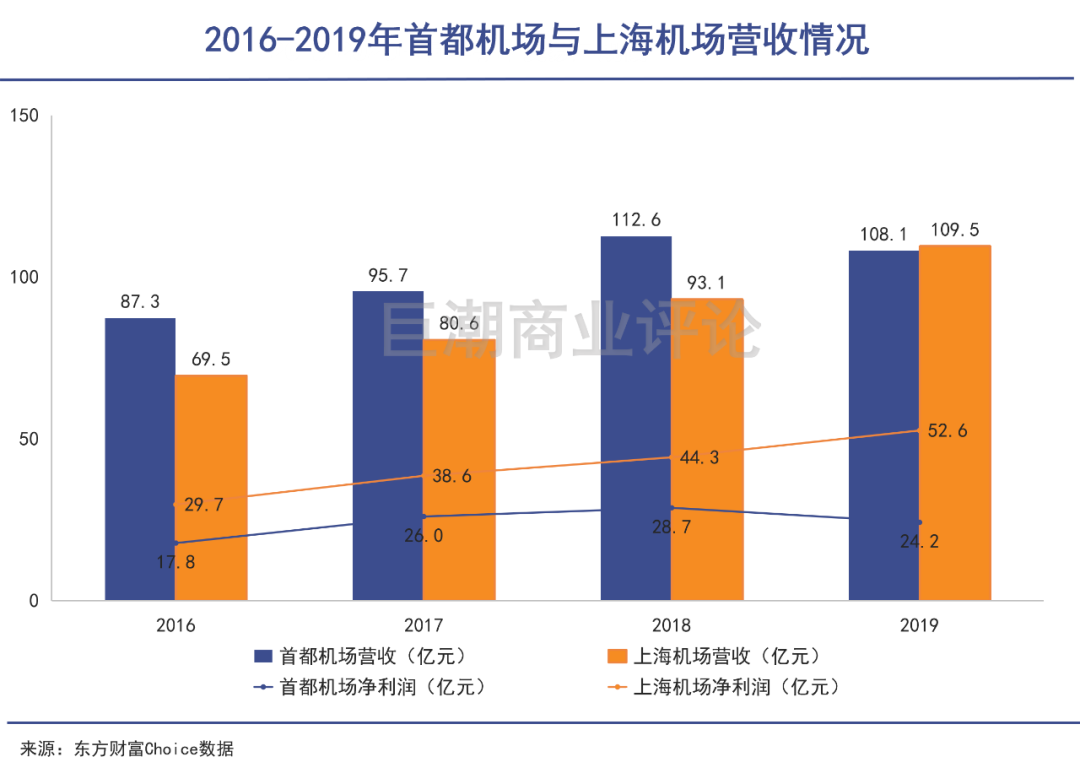

2019年,上海机场与首都机场的营收基本持平,但净利润却高了一倍,这其中相当一部分的差异在于非航空收入(主要是免税业务收入)。

透视上海机场历年的营收情况,不难发现,其航空收入早已出现瓶颈,近年主要的增量则来源于非航空性收入。

其生意模式可简要概述为:航空性业务提供流量,覆盖基础设施成本;非航业务依靠流量变现能力,支撑机场利润,并打开资本市场的想象空间。

在2017年之前,资本市场给上海机场的估值基本在20倍PE左右,但之后其市值一路攀升,最高逾1600亿元,PE最高也达到35倍,其中的关键转折则是免税业务。

2016 年,中国开放19个进境免税口岸。2017-2018 年,中国国旅(现更名为中国中免)相继收购了日上中国(经营首都机场免税店)、日上上海(经营上海机场免税店),自此中国免税行业开启高景气周期。

2018年9月,上海机场免税重招正式落地,日上上海以7年410亿元的保底合同,综合扣点率42.5%中标,该合同较上一轮扣点率提高了10个点。

免税行业的景气度叠加扣点率提升,上海机场迎来长达三年的长牛,但时至2020年,事态悄然发生变化。

02、角色互换

免税赛道中国中免一家独大,双方的博弈关系已经生变。

一个机场的命运,除了它本身的努力之外,也要看历史的进程。

作为中国的经济中心,上海也是亚洲、欧洲和北美大三角航线的端点之一,而上海的国际航班基本集中在浦东,高密度的国际航班及高比例的国际旅客,是其免税业务蓬勃发展的客观基础。

但疫情使这些基础都发生了改变。2020年,上海机场国际旅客吞吐量为410万人次,相较2019年的3240万次骤降近9成。

游戏的另一方,中国中免在2020年则有着截然不同的表现。

2020年7月,海南省离岛免税新政正式实施,离岛渠道或将成为国内免税市场增长的主要推动力,而海南全部的离岛免税店均由中国中免实际控制。

当前,国内免税行业呈现寡头垄断的竞争格局,中国中免一家独大,市占率已达90%。

更关键的是,疫情虽然利空机场,但由于出国游人数大幅下滑,海外消费大幅减少,直接引导了免税市场的消费回流。种种动作在资本市场的体现则是,2020年全年中国中免股价涨幅高达218%。

诛心的是,自2020年4月起,日上上海为对冲疫情影响上线直邮业务,某种程度上,这有绕开实体免税店经营的意图。

因此,若寻根究底,上海机场近日的暴跌可能并非是短期疫情的扰动,而是在机场与免税店的博弈关系中,强势角色已悄然互换,补充协议的签订则是证明。

悲观者认为:“不管是看3年、5年,还是更长时间,一场疫情深刻改变了上海机场躺着暴赚的免税生意。”

但长期以来的经验也告诉我们,流量的重要性绝不可忽视。

03、流量总会值钱

贵为*大电商企业的阿里,获客成本已超过每人千元。

自1999年中国*电商网站8848成立开始算起,电商在中国已走过22年,而电商多年来的竞争维度均在流量的运营效率方面。

淘宝成立初期,在eBay的压力下,门户网站均无法投放广告,只能大量采购个人站长碎片化流量,利用网页弹窗等广告形式进行业务宣传。

小道消息冯大辉也曾撰文称:“我还记得2005年的时候曾经看过淘宝内部的流量来源,印象很深刻的是,当时流量的十分之一是来自一个不知名的个人网站的弹窗。”

步入移动互联网时代后,阿里大量投资社交相关类项目,谋图流量。但在另一边,拼多多借助微信流量红利迅速起势。

时至今日,流量价格越来越高昂。贵为*大电商企业的阿里,获客成本已超过每人千元。以此来看,凭着中国*国际人流枢纽的位置,上海机场在可预见的未来仍有着极强的竞争优势。

张坤曾言上海机场的流量有三大优势:一是,它的流量是独享的,没有人跟它竞争;二是,它的流量是零成本的,甚至是负成本的;三是,它的流量价值巨大,因为它的流量是被筛选过的,而且是在封闭的空间之内,流量变现的单客价值是很大的。

不能否认,当某一企业的议价权受到挑战时,总会让投资人质疑其护城河是否仍然够深。对于上海机场而言,这一护城河则是优质的客流量。

无论从现金流、毛利率、负债率哪一方面而言,上海机场都已经超过了全国90%的企业,只是疫情的影响仍在持续。

富达基金的Joel Tillinghast在《Big money thinks small》一书中写道:

“很难评估某个事件是否已经price-in。现实世界的发展变化总是曲线,但人类的思维常常是线性的,这导致了高估短期变化而低估长期变化。”

对于上海机场与它的投资者们而言,同样如此。

参考资料

1.《易方达张坤最完整投资思路:至少应跟全市场对抗过两三次》,投资人记事

2.《从生意模式、财务质量,再谈上海机场投资价值》,浙商证券

3.《上海机场还有未来吗?》,格隆