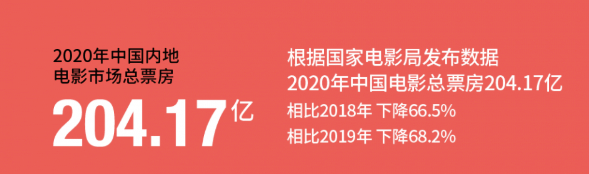

2020年全年票房最终定格在了204.17亿元。不足2019年642.66亿元的三分之一,但这已经是全球*的电影市场复苏成绩。

疫情影响下的暂停和重启,是2020年电影行业的主题。在这样复杂难忘的一年里,电影行业的变化有些是短期的,有些则暗含了长期趋势。外部环境、市场趋势、内容风向、公司群雄……寒冬之后,暖春之前,我们一起回望电影市场的2020,展望2021。

1

环境趋势:

疫情改变的现象,有暂时的,有长远的

疫情对电影行业的短期影响主要体现在产量、全球票房成绩、进口电影占比等方面:

受疫情影响,2020年全国电影产量总计650部,同比减少了约400部;

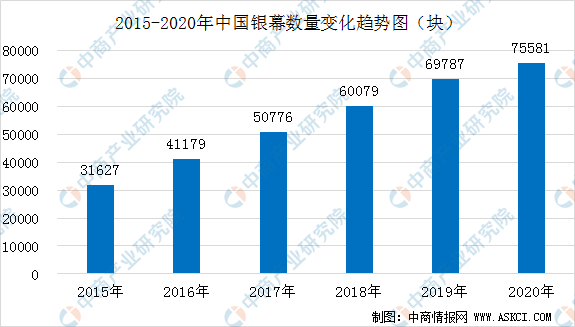

从疫情前后的发展状况来看,中国电影产量在2018年达到1082部的“顶峰”,2019年减少45部,连续多年基本稳定在900-1000部上下。虽然国产电影呈现出了明显的“二八效应”,头部电影占据了市场主体,但随网络渠道的强化,内容需求仍在扩大趋势中,电影产量会随疫情好转明显回升。在疫情影响下,2020年中国电影银幕数仍然新增5794块,可见整体市场的趋势仍然是乐观的。

因为疫情没有得到有效控制,北美院线遭受重创,2020年美国全年票房收入约23亿美元,同比2019年下跌了约80%;中国电影市场一举登上了全球票房*的交椅,国产战争电影《八佰》凭借31亿元票房成为全球电影票房冠军;

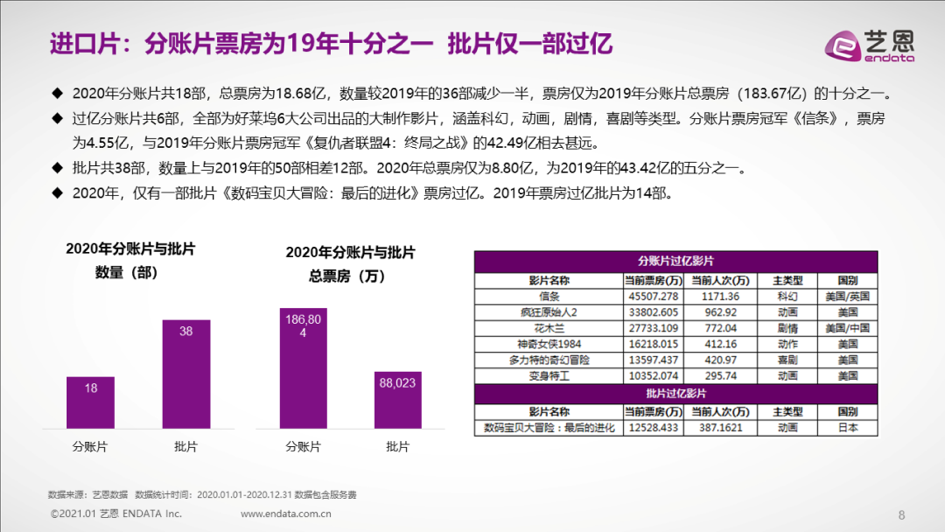

国产电影占比从2019年的64%飞跃式地提升到了83.7%。

2014年至2019年间,国产电影票房占比一直在50-65%之间小幅变动,但进口电影一直保有可观份额。2020年数据显示,全年票房前十影片均为国产电影。国外电影产量大减,漫威第四阶段电影尚未展开,承载了进口大片希望、好不容易上线的《花木兰》《神奇女侠1984》却又纷纷遭遇口碑滑铁卢,多方因素影响导致全年进口大片“没一个能打的”。

国产电影占比提升、中国电影票房在全球影响力提升是长期趋势。但在正常情况下,比重变化不可能来得像2020年这样迅速。

除了上述那些大概率在疫情后反弹的短期影响外,2020年也带来了一些有长期影响。一直以来,网络与院线渠道之间的鸿沟具体表现在“窗口期”上,虽然“窗口期”有越来越短的趋势,但传统格局仍然是稳固的。

可是随着疫情强行让用户切换观影场景后,网络渠道的强化、用户习惯线上付费习惯培养得到了*加速,网络与院线的“融合”,网络电影与院线电影的边界模糊化,区别更多在于渠道选择而非电影质量。

一方面,国外大量原定于院线的电影选择上线流媒体,华纳更是宣布了“2021年全部新片都将在北美院线和流媒体同步上映”的决策。而在国内,阿里影业在去年“可能制造”发布会中不区分网络电影和院线电影而是根据项目情况选择上线方式;以爱奇艺为代表的网络平台在持续尝试以pvod模式发行院线级别投入的电影,包括国产和进口大片。2021年春节期间,爱奇艺超级影院开启线上春节档,首部定档影片是由唐季礼执导,王宝强领衔主演的动作电影《少林寺之得宝传奇》,同样是以PVOD模式发行的。

这种种现象表明,流媒体的市场容纳力在成为院线有力补充,这一点因疫情而加速,也有望就此改变电影业的发行格局。

2

市场特征:档期头部集中,

类型化题材变迁,短视频营销主流化

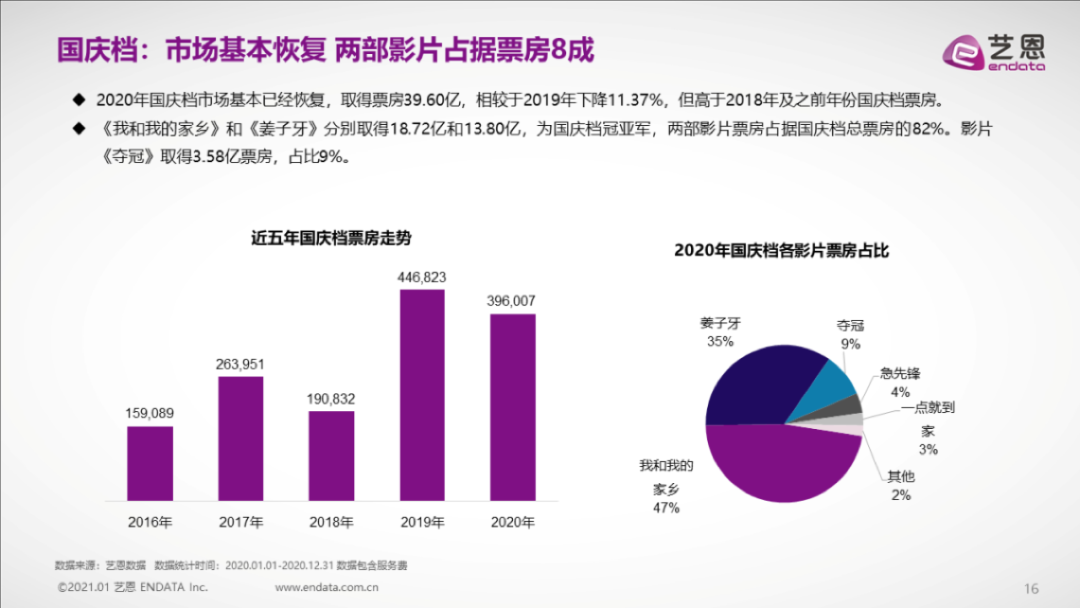

艺恩数据显示, 2020年国庆档和贺岁档取得了86.33亿元票房,占据全年票房42%,中秋和七夕节也取得了超5亿元的票房成绩。

相较过去,电影市场“档期集中”的特征变得更加明显。其一是春节档之外的两大档期——国庆和贺岁档票房的重要程度提升明显,据统计,2016-2020年中国内地国庆档电影票房分别为15.8亿、26.29亿、19.04亿、43.86亿、39.2亿元。考虑到2019年的“史上最强”国庆档有“献礼建国70周年”的特殊加持,2020年仍有疫情限制,2020年的39.2亿其实相当可观;贺岁、元旦档期曾经一度沉迷,2021元旦三天则获得了12.9亿元票房的“史上*”战绩。

其二是小节日档期崛起。连续两年的中秋档票房为7.9亿元、7.45亿元,七夕档为5.7亿元、5.2亿元,相较于2018年前都有较大幅度的提升。不仅如此,七夕档也在2020年出现了题材更为精准的“*”电影《我在时间尽头等你》,在当天取得2.7亿票房、票房占比52.9%的好成绩。在2016—2019年间七夕档的票房冠军都不是爱情片,《我在时间尽头等你》的表现也意味着小档期题材优势重新回归。

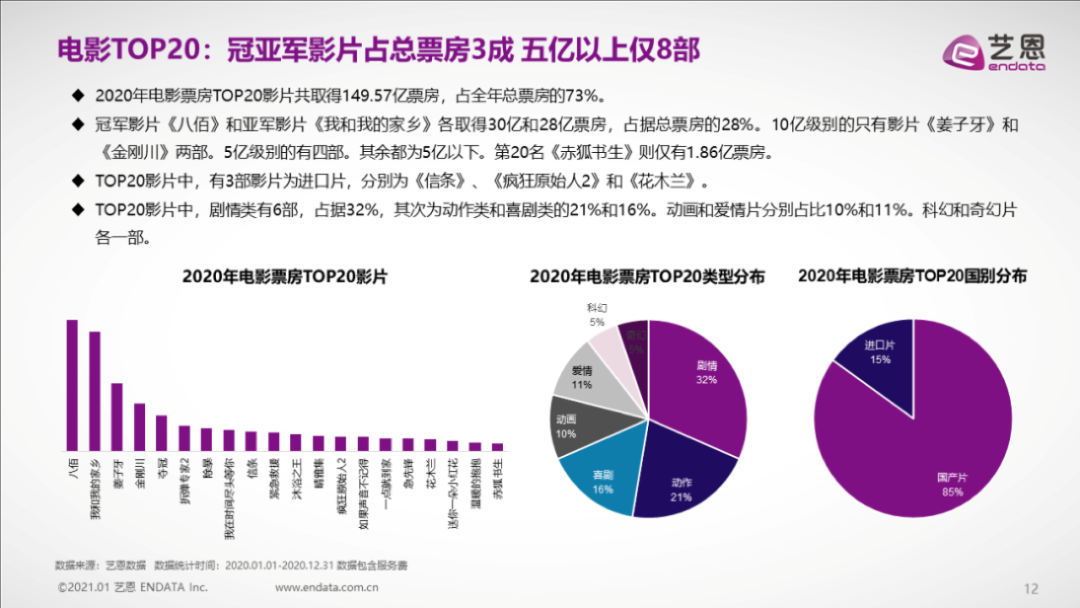

院线电影头部效应更加显著,出现两极化趋势。2019年,TOP5电影占全年票房比例为31%,2020年TOP5电影票房占比达到37%,其中仅冠亚军《八佰》《我和我的家乡》就占了28%,全年Top20影片票房占比73%。

内容题材方面,主旋律题材延续了2017年以来的强势表现,逐渐成为了国产电影的中流砥柱。2020年票房TOP10中,《八佰》《金刚川》均是主旋律战争片,《我和我的家乡》《夺冠》也带有主旋律题材特征;此外,动画电影表现出色,《姜子牙》在口碑大幅低于《哪吒之魔童降世》的情况下仍然取得了16亿元的可观成绩,可见市场已经形成了稳定的需求点。

营销方面,短视频平台在宣发产业中的重要程度进一步提升。

从全年数据来看,2020年票房前20的国产电影都开设了官方抖音账号,腰部电影在短视频平台营销中发力逆袭案例频频出现,如《喜宝》《我在时间尽头等你》的黑马走势;此外,短视频平台电影营销已从简单的内容合作转为“全程、深度”营销。如抖音成为《我和我的家乡》出品方之一,宣传从映前开始铺开,短视频内容征集、*内容传播、影片内植入等多方手段出现。

究其原因,根本在于短视频平台受众的“全民化”覆盖了观影主力人群,以至于成为不可不选的“基础设施”。《2020中国网络视听发展研究报告》显示,截至2020年6月,我国短视频用户规模达8.18亿,占网民整体的87.0%,短视频人均单日使用时长超过即时通讯位居*。在短视频行业中*的抖音、快手在电影宣发中逐渐成为标配,也为短视频平台深入电影产业链上游奠定了基础。

3

传统电影豪强的挣扎与变局

“雪上加霜”是传统电影公司在2020年的“关键词”。2018、2019年,影视业“资本寒冬”席卷,过去数年影视传媒领域的投资泡沫被戳破,银河证券数据显示,2018年,传媒行业累计计提商誉减值损失476.34 亿元,2019年共有 62 家公司(剔除后)累计计提商誉减值损失 289.28 亿元;包括华谊、万达在内的电影巨头计提了不少商誉减值,在2019年录得巨亏。

近日,万达等电影公司纷纷披露业绩预告,在主营业务亏损的情况下,上市公司们仍在大额计提商誉减值,华谊兄弟预计去年亏损7.85亿元-9.82亿元,万达电影预计去年亏损61.5亿元-69.5亿元,但也因此,两家公司也收到了证券监管部门的关注函。

原本投资市场寄望于商誉“洗澡”后,电影公司能在2020年轻装上阵走上阳光大道,但疫情的到来让寒冬继续延续了下去。无论是拥有院线资产的万达电影、中影股份、上海电影、横店影视们,还是主营产业链上游制作发行的光线传媒、北京文化、华谊兄弟,都遭受了重大打击。

院线公司业绩一般都与电影业整体的景气程度同步,票房缩水至三分之一,院线公司的巨亏不难理解。但值得注意的是,2020年影院呈现“一边倒闭,一边大力开发”的洗牌特征,在不少中小影院无力坚持破产时,国内银幕数仍然保持了正向增长,全年新增银幕达5794块,全国银幕总数达到75581块。

像万达电影这样的业界巨头,甚至还在加速布局:万达电影新开业影院 64 家,自营影院市场占有率达到15.1%,创上市以来新高。

在读娱君看来,疫情当然在短期内给院线行业带来了摧毁性的影响,但就实际结果来说则是近年来院线洗牌进程的加速器。院线本就是头部集中的行业,前十大院线占据近七成市场,以“直营和加盟两种不同方式扩张,“下沉市场”则是扩张的主题。但下沉市场的影院布局往往有很大的不确定性,院线公司也多是“撒网式”布局,2018年、2019年的时间里,早已出现了“星美关店潮”这样的扩张破产事件,但头部院线公司仍在加速开店,最终导致这边破产、那边新店开张的洗牌现象出现。读娱君认为,2021年院线公司的头部集中效应会更加显著。

从电影制作、发行角度来看,过去几年表现强势的万达影视、光线传媒、北京文化等都陷入了不同程度的颓靡。万达影视在并入上市公司前后几乎没能像以前一样连续推出重量级主控电影,2020年主出品的作品居然只有一部2800万票房的《夜半爱丽丝》,《金刚川》《我和我的家乡》只是众多出品方之一。可以说,万达把所有希望都寄托在了春节档的《唐人街探案3》上,好在今年春节疫情向稳,唐探3稳居预售*。

光线传媒在《哪吒之魔童降世》的疯狂走势之后再度推出神话宇宙的《姜子牙》,却遭遇了口碑滑铁卢,好在依靠前期宣传和IP宇宙的价值在国庆档期拿下了17亿元票房,此外,光线传媒主出品的中小成本电影《如果声音不记得》以黑马之姿拿下3.34亿元票房,让光线的全年业绩好看了不少。

但光线传媒也面临新的问题:神话宇宙并未像宣传和大众预料那样有“电影宇宙式”的连结,而是在申公豹这样的人物交叉的情况下仍然各自为战,关联只出现在了彩蛋中。这种落差会放大了《姜子牙》口碑的不足,也为神话宇宙系列后续作品蒙上了一些阴影。

爆款制造机“北京文化”在2020年仍然压中了《我和我的家乡》这一爆款,另一部主要作品《沐浴*》票房也中规中矩。但在资本市场上,北京文化正经历大风暴——2020年4月,曾任北京文化副董事长的娄晓曦实名举报北京文化系统性财务造假。“本人实名举报北京文化系统性财务造假!举报高管宋歌、张云龙涉嫌背信损害上市公司利益罪,欺诈发行债券罪,违规披露、不披露重要信息罪,职务侵占罪!举报材料已获证监会受理。”

2021年1月4日,北京文化又收到了立案调查书:“因公司涉嫌信息披露违法违规,证监会决定对北京文化立案调查。”雪上加霜的是,公司储备的重要剧集项目《倩女幽魂》主演之一正是近日被广电点名封杀的郑爽。对这家曾经参与《战狼2》《流浪地球》《我不是药神》的爆款大户来说,电影之外的战场或许更加可怕。

4

互联网电影势力的主流化与新生力量

相较于传统电影公司的一片惨淡,互联网影企在2020年的亮点明显要更多一些。

2020年里,腾讯影业参与出品《八佰》《紧急救援》《送你一朵小红花》《*次的离别》《邻里美好的一天》《蓝色防线》等8部影片,总票房约37亿(含《送你一朵小红花》12月31日票房2.1亿),《送你一朵小红花》截至2月2日票房已达13.59亿元。腾讯影业2021年主投主控的建党七十周年献礼大片《1921》已经完成拍摄进入后期,定档2021年7月1日。

对腾讯影业而言,业务的融合发展或许是趋势。2020年10月19日,腾讯影业、新丽传媒、阅文影视联合举办了年度发布会,共同发布了56个影视项目,三个影视业务主体以一个整体的影视生产体系亮相,大概率会形成更大的“合力”。

猫眼娱乐、淘票票依旧延续了发展的强势,在影片出品、发行产业链中持续加码。两大票务平台的争夺已经从票务入口转化为观影决策之争,双方APP中还都加入了短视频版块,试图在短视频宣发大潮中占位。

自2018年底发布了“锦橙合制计划”后,阿里影业在头部电影中的参与覆盖度有了明显提升。如果统计淘票票在内,阿里影业在2020年参与的主要电影有《送你一朵小红花》《拆弹专家2》《沐浴*》《夺冠》《温暖的抱抱》《我在时间尽头等你》《一点就到家》《1917》等,还联合出品了《八佰》《金刚川》《我和我的家乡》《晴雅集》等,可谓是涵盖了2020年头部电影的大部分。

读娱君认为,阿里影业的发展特点是:重视档期,从四大档期到七夕等小档期的布局各有侧重,进而逐渐加大在头部电影中的占比,阿里影业的定位也有逐渐从“基础设施”转移到更重视内容的趋势。

除了阿里、腾讯两大入局已久的互联网影业巨头外,2020年的新生势力也来头不小。抖音在2020年参与了《拆弹专家2》《一点就到家》《我和我的家乡》《赤狐书生》等主流电影项目的出品中,票房均是亿级以上,一出手就成绩表现不凡。短视频平台在成为宣发“标配”后,下一步显然就是进军产业链上游了。此外,同样有电影业务布局的快手、参与《我和我的家乡》、春节档《哪吒重生》的哔哩哔哩都是不容忽视的电影业新势力,在网络视频领域的竞争或许很快会蔓延到院线阶段。

结语:

2020年的电影市场基调是“复苏”,2021年或许是“适应”。

截至2月4日20点,2月12日大年初一的预售票房已经突破2亿元,其中《唐人街探案3》以1.78亿元成绩遥遥*,排在第二、第三的分别是《你好,李焕英》和《刺杀小说家》。预售成绩落后的《哪吒重生》选择提前一周开启IMAX,试图以高观影规格的体验从口碑角度破局。

在此前的文章中,读娱君已经分析了疫情变化与春节档的影响。现在看来,整体市场的风险已经逐渐消退,个别地区的上座率限制和“就地过年”并不会产生大局层面的影响,接下来就看春节档群雄如何各展威风了。但考虑到全球疫情常态化并存的形势,在不短的时间内疫情影响不会完全散去,春节档的电影市场还有更深远的示范性意义在。