人称“科技版老干妈”的王来春,从富士康离职后,与哥哥王来胜一起创业,有了如今市值逾3000亿元的立讯精密。

不过,作为“苹果供应链”上重要的公司之一,如今比肩富士康的立讯精密,却频频因为控股股东高位减持套现而引发关注。

立讯精密控股股东再次大额减持!2月3日,立讯精密(002475.SZ)发布公告,控股股东立讯有限公司和一致行动人、立讯精密副董事长王来胜通过大宗交易减持1.4亿股股票,占总股本的2%。

受该消息影响,2月4日,立讯精密股价下跌4.93%,收盘于49元/股,市值3441亿元。

一天套现71亿,立讯精密谋扩张?

按照深交所大宗交易平台数据,王来胜减持股份的交易价格为51.11元/股,套现71.55亿元。

立讯精密在公告中解释,减持资金主要用于其他产业投资及部分偿还立讯有限银行贷款的资金需求。

图片来源:立讯精密公告

立讯有限由王来胜和妹妹王来春共同持有,各自占股50%。所以,王氏兄妹是立讯精密的实际控制人。此次减持后,立讯有限对立讯精密的持股变为38.97%,依然是立讯精密的*大股东。

事实上,王来胜此前就曾多次高位减持立讯精密的股份。野马财经(微信公号:ymcj8686)不完全统计,从2020年至今,立讯有限及王来胜减持套现逾180亿元。

减持原因主要用于偿还银行借款以及立讯精密资金需求等。

一年多的时间套现180亿,作为苹果供应商,立讯精密上演了一出造富大戏。

作为立讯精密的实控人,王氏兄妹早年一起创办了立讯精密。如今,立讯精密的发展正处于正处于高歌猛进时期。2020年,立讯精密股价从年初的28.37元/股,一路涨至年尾的56.12元/股,涨幅97.8%。

业绩更是从上市之后一路飙升,各路基金看好立讯精密的发展,纷纷增持。去年7月,多家券商上调立讯精密的目标价和后续盈利预期,招商证券将立讯精密目标价上调为68元/股。

业内人士分析,立讯精密多次巨额减持或与收购有关。去年7月23日,王来胜减持1.85%的股份,套现69亿元。同期,立讯精密发布公告,称立讯有限将出资33亿元全资收购纬创资通两家全资子公司100%的股权。

被收购方纬创资通是苹果目前仅有的三家iphone代工制造商之一,其规模不如和硕科技和富士康。但这意味着,立讯有限一旦完成收购,将成为苹果公司在中国内地的首家iphone代工厂。若如此,直接受影响的将是富士康。立讯精密可能与富士康展开直接的竞争。

此次王来胜减持,同期则传出立讯精密会收购欧菲光旗下子公司。对此,虽然立讯精密方面回应称,“情况不属实。”不过,欧菲光确实公告会卖旗下公司,只是未披露收购意向方。

不论是确认收购的纬创资通还是传言的欧菲光,对于立讯精密而言,都是资本市场的再拓展。截至2月4日收盘,立讯精密市值3441亿元,远高于工业富联(601138.SH)的2687亿元市值。

可以说,从富士康发家的立讯精密,如今已然和富士康分庭抗礼。说起富士康和立讯精密的关系,不得不说王来春始于富士康的创业史。

打工妹王来春逆袭首富郭台铭

1988年,中国开始全面接入互联网,富士康也*次在内地深圳建厂,并从广东、潮州等地招来了首批150多名员工,这其中就有21岁的王来春。王来春生于汕头,因为潮汕人对商业的敏感,素有“东方犹太人”之称,出了很多重量级的企业家,包括李嘉诚、黄光裕、马化腾等。

王来春初中毕业后就辍学回家帮忙做农活。1988年,她成为富士康的一名生产线女工。那个时候,富士康刚刚建厂,条件恶劣,停水、停电是常态,有时候半夜来了电,还要爬起来赶到车间干活,很多人因为工作辛苦都陆续离开了。

王来春一直在*层的流水线上工作,从最初的底层员工,历时10年,一步步做到了组长、课长。到1998年,王来春已经管理着富士康上千名员工。

一年后,王来春的事业到了拐点。彼时32岁的王来春,决定离开富士康自己创业。初中毕业,没有资源、没有钱,怎么创业呢?王来春想到了自己的哥哥王来胜,还有富士康的老板郭台铭。

一方面,王来春说服哥哥拿出所有积蓄和她一起创业,另一方面,王来春去找郭台铭,寻求帮助。郭台铭看好王来春的吃苦和认真,于是出钱帮她办厂,成立了香港立讯,并且还将富士康的部分订单给了王来春。

最初,立讯精密主要通过第三方代工生产,所生产的产品再通过富士康加工组装应用于众多国际知名品牌的电子产品。简言之,富士康是王来春的*大客户,王来春从前东家那里拿到的订单超过了其营业额的50%。

2010年,立讯精密在深交所上市。招股书显示,2007年至2009年,富士康是立讯精密的大客户,立讯精密向富士康的销售额占当期营收的比例分别为47.73%、56.46%、45.38%。

王来春和郭台铭的交集并不止于业务上的往来,就在立讯精密上市一年前, 富港电子出资4000万元,以3.08%的股权成为立讯精密的第三大股东,而富港电子控股股东是正崴精密,后者实控人是郭台铭的胞弟郭台强。

年报数据则显示,上市之后立讯精密业绩增长速度十分惊人,营收10年增长逾60倍,利润增加40倍。水涨船高,王来春也从昔日的“富士康打工妹”挺进了福布斯富豪排行榜,2020年身价约580亿元。

图片来源:中航证券研报

站在苹果的背后,立讯精密从昔日站在富士康背后的“小弟”变成“大哥”,营收从2015年的101亿元增加至2019年的625亿元。

苹果依赖埋隐忧

立讯精密的主打产品是“连接器”,这是智能手机中非常重要的组件之一。在聚焦主业的同时,上市之后,立讯精密通过收购,意图成为全球*的全方位连接方案提供商。

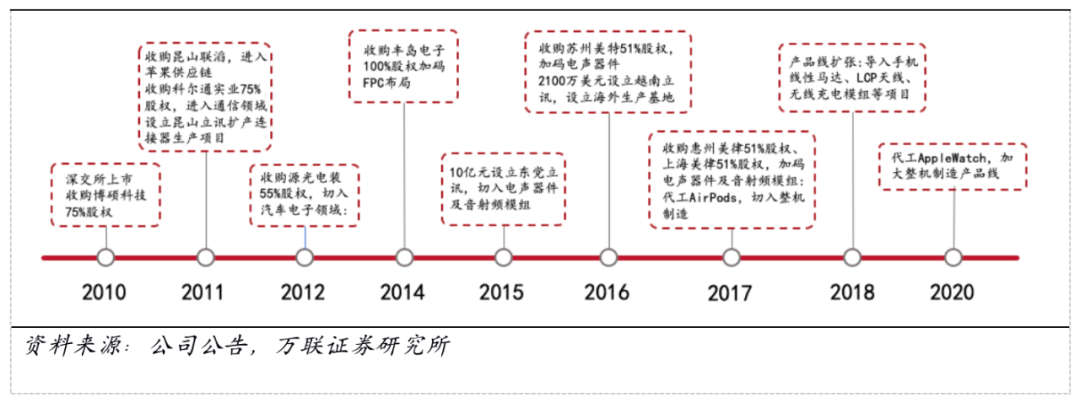

从2011年开始,立讯精密先后收购了昆山联滔、科尔通、光宝CCM等企业,将其业务延伸到了通讯、汽车等领域。这些收购,也使立讯精密进入了苹果核心产业链。

图片来源:万联证券研报

不过,如此频繁的收购,是否会让立讯精密的商誉埋雷?

野马财经(微信公号:ymcj8686)查询发现,立讯精密2011年的商誉为4.29亿元,2019年末商誉5.33亿元,9年商誉增加1.4亿元。

财税专家马靖昊认为,这些商誉对立讯精密不算什么。对立讯精密而言,应当注意毛利率下滑和大客户单一的问题。

年报显示,2019年立讯精密*大客户销售额占比55.43%,前五名客户合计销售金额占比高达 77.04%。这也意味着,一旦大客户转移订单或者大客户经营有问题,立讯精密的销售收入将受到影响。

华泰证券就曾在研报中分析,因为苹果耳机销量不及预期,会影响到立讯精密。

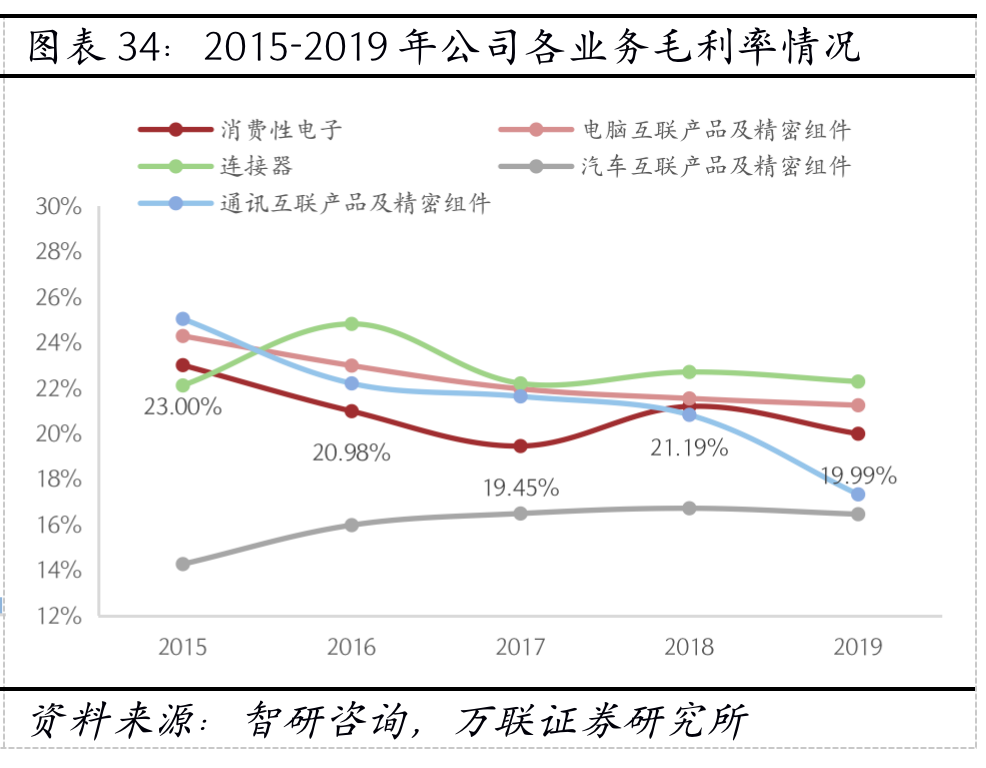

此外,2020年3季度,立讯精密毛利率为19.8%,相比2019年的19.91%,略有下降。2014年,立讯精密毛利率为23.3%。此后一路下降至20%以下。

图片来源:万联证券

马靖昊认为毛利率下降背后,作为代工厂,立讯精密对下游客户的议价能力偏低。本质上还是苹果依赖症导致的。

众所周知,长期以来富士康都是苹果*的代工厂。如今,这个格局正被立讯精密打破。

2017年,苹果CEO库克在来访立讯精密时曾夸赞立讯精密工艺的精良和细密,王来春回应:“我相信那句话,能与凤凰同飞的必是俊鸟。”

一方面,被库克看好助力立讯精密的发展。另一方面,立讯精密也在通过增加研发投入,试图弯道超车。年报显示,2017年立讯精密的研发支出是15.42亿元,2018年和2019年研发费用支出为25.15亿元和43.78亿元。其研发费用率近年来稳定在约7%,相比之下,富士康的研发费用率则为2%左右。

短期来看,立讯精密作为后起“小弟”,难以真正撼动“大哥”富士康。不过,长期下去,这场难以避免的竞争,谁会笑到最后,还真的是未知数。这场对决你怎么看?欢迎在评论区留言。