2月2日晚,阿里发布了2020年第四季度(2021财年第三季度)财报。这份财报很特殊,因为蚂蚁上市被暂缓、两次被监管部门约谈,阿里被市场监管总局调查、被反垄断行政处罚,以及电商行业的大事件“双11”,都是发生在四季度。

因为这些事件,外界开始担心,阿里还安全吗?以及,业绩还稳吗?

在公众场合“消失”两个多月后,马云在1月20日上午,以视频连线的方式公开露面,当天阿里美股盘前股价涨了7%。马云说,“等疫情过去了,我们再见面!”

刚发布的这份财报,则用数字告诉我们,阿里在过去这段时间,业绩究竟如何。

市场选择用脚投票。财报发布后,当天美股收盘,阿里股价下跌3.85%,而拼多多和京东分别上涨4.62%和4.55%。

01、业绩依然稳健,吸金能力*

整体而言,阿里在四季度的业绩还是很稳的。

首先看收入。四季度阿里总收入2211亿元,首次突破2000亿元大关,同比增速36.9%,也是2020年四个季度中最高的。其中以零售为主体的核心商业实现收入1955亿元,同比增速达38.2%。

阿里各季度收入及增速 制图 / 深燃

在2000亿元左右的规模体量下,还能实现30%以上的增速,还是需要实力的。

再看利润。四季度阿里经营利润为490亿元,历史新高,净利润794亿元,同样是历史新高。其中蚂蚁为阿里贡献了净利润7.36亿美元。

但是这里有一点要注意,这个794亿元的净利润“有水分”。阿里在去年10月收购高鑫零售,对之前持有的股权重估,确认了64亿元的一次性收益。另外,阿里持有一些上市公司的股权,四季度很多公司股价上涨,导致阿里的投资收益暴涨,利息收入和投资净收益加起来有400亿元。这些收益都计入了净利润。但这其实是“纸面利润”。

剔除这些因素的影响,阿里在非公认会计准则下的净利润是592亿元,还是历史新高。目前来看,阿里是中国*钱的互联网公司。腾讯在去年二季度和三季度的净利润都在300多亿元,不及阿里。

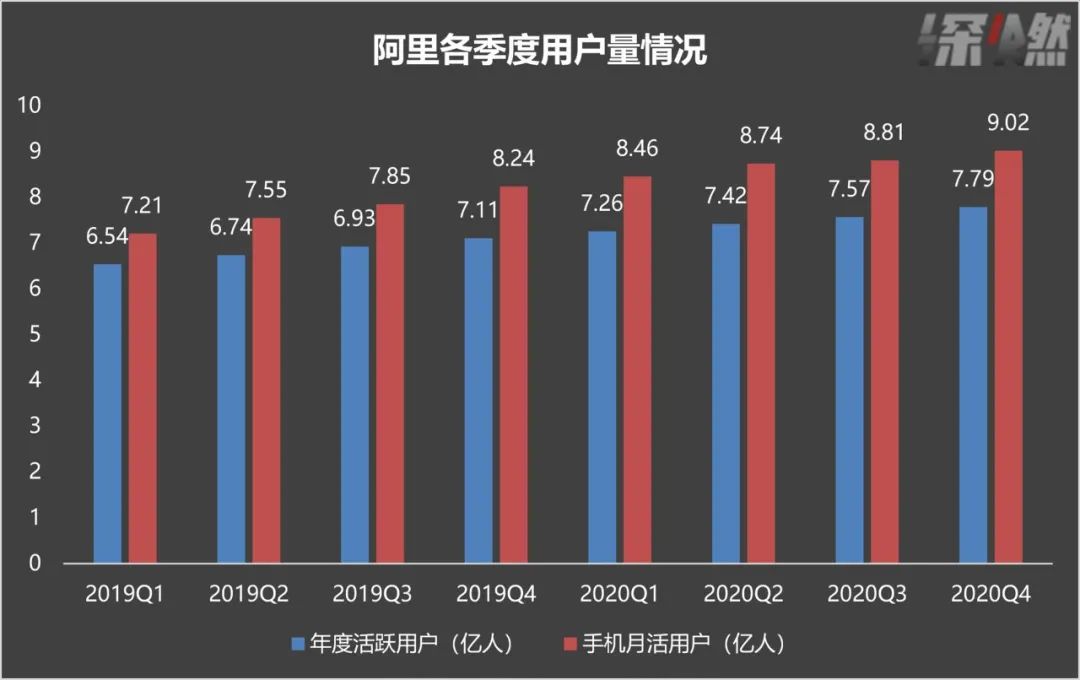

在用户数量上,截至2020年底,阿里的年度活跃用户为7.79亿,比9月底新增2200万,手机月活用户9.02亿,首次跨过9亿大关,比9月底新增2100万。

阿里各季度用户数量 制图/ 深燃

阿里暂时重新回到了用户增长的路上。在去年三季度,阿里的年活用户和月活用户增速都创下历史新低,分别只环比增加了1500万和700万,当时市场一度质疑阿里的用户增长是否已经触达天花板。阿里这次尤其强调了淘宝特价版,称2020年底的时候年活用户和月活用户都已经过亿了,这说明下沉市场还是有增量。

在业务上,淘宝APP在去年12月升级改版,首页引入了“订阅”和“逛逛”功能,试图增强用户和品牌、商家、网红、视频博主和内容创作者的互动,本质上是想用内容来延长用户在淘宝APP上的停留时间,促进更多的交易机会和流量变现。

淘宝直播依然很重要,2020年为阿里贡献了4000亿元的GMV。2018 年的时候,淘宝官方曾表示,淘宝直播预计将在3年里达到 5000 亿元的规模。目前看来这个目标暂时还未达成。

02、零售业务越来越重,新业务增速放缓

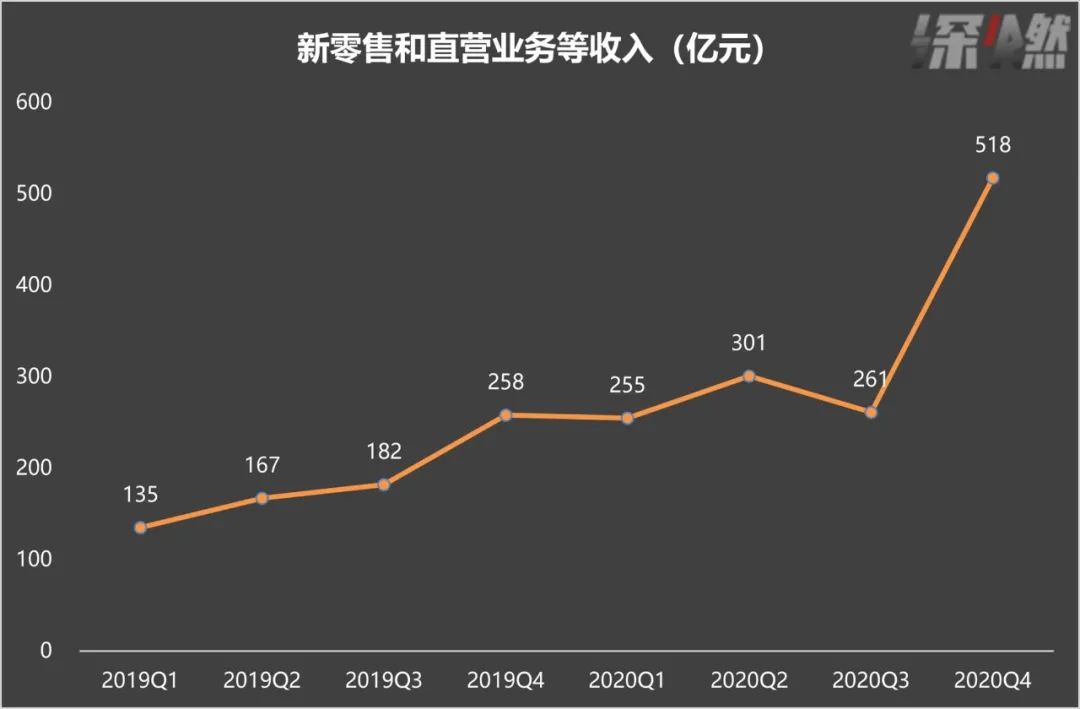

四季度财报透露出的一个重要信息是,阿里的业务变得“越来越重”,最直观的体现就是,盒马、天猫超市、高鑫零售等直营业务重要性提升,在收入中的比重越来越高。

对比非常明显。四季度阿里整体增速是36.9%,直营业务的收入增速是100.5%,超过了云计算在内的所有业务。导致这一变化的原因,一是阿里继续大力发展盒马,去年底的时候阿里已经在全国开出了246家盒马门店,全部是自营。二是阿里在去年10月收购了高鑫零售,收购之后合并报表,阿里把高鑫零售的收入也算进来了。这让阿里的收入看起来迅速“膨胀”了。

换言之,阿里通过一场合并,让收入的增速看起来更高了。

阿里没有披露高鑫零售的收入规模。但从一组数据里能侧面看出来这个数字不小——去年前三个季度,阿里新零售和直营业务的收入分别是255亿元、301亿元、261亿元,四季度加入高鑫零售后,这个数字变成了518亿元。

阿里各季度新零售和直营业务的收入 制图/ 深燃

这就是阿里前几年高呼的“新零售”的成果,通过布局线下,进军实体,开出直营店面,现在把直营业务的收入规模提上来了。阿里也从过去轻资产的平台模式,变得更加重资产。

另一方面,阿里的“新业务”,也就是那些未来有可能成为阿里第二增长引擎的业务,增速却在放缓。

阿里的业务分为四大块:核心商业(淘宝天猫盒马等等)、阿里云、大文娱、创新业务。如果将四季度的业绩跟三季度来比,从增速上来看,只有核心商业提速了,其他三大板块都在减速。四季度,阿里核心商业的收入增速是38.2%,高于三季度的29.3%,阿里云、大文娱、创新业务的收入增速分别是50.3%、9.2%、-27.6%,全部低于三季度增速。

具体拆开来看,菜鸟物流四季度的收入增速是51.1%,而三季度是72.9%,包含饿了么的本地生活服务,三季度收入增速是29.3%,四季度降到了10.1%。所以接下来市场肯定会关注美团外卖在四季度的收入增速。

但是也有亮点。菜鸟网络在四季度实现了正向的经营现金流,这说明这块业务开始具备造血能力了。近期有消息称,京东物流正在筹备IPO,或将在本月提交上市申请。阿里和京东在物流领域的竞争加剧。

另外,阿里云首次实现了经调整息税前利润转正,首次盈利2400万元,而2019年同期为亏损3.56亿元。对标亚马逊,云计算业务最有可能在未来成为阿里的第二引擎。

03、*的不确定性在于反垄断调查

业绩虽然稳,但现在市场对阿里最关心的问题,不在于业绩,而在监管风险。*的不确定性,在于反垄断调查。

去年11月初蚂蚁IPO被监管部门叫停后,阿里就陷入了风波中。在两个月的时间里,蚂蚁先后两次被监管部门约谈。此外,市场监管总局根据举报,对阿里实施“二选一”等涉嫌垄断行为立案调查。人民日报评阿里被立案调查:加强反垄断监管是为了更好发展。

12月14日,市场监管总局通报,阿里、阅文、丰巢因三起收购案涉嫌违反《反垄断法》,市场监管总局依法对三家企业分别处以50万元人民币罚款的行政处罚,由此正式打响了反垄断处罚的*枪。

从当前的政策演变来看,对大型平台型互联网公司的反垄断,将在未来很长一段时间成为中国互联网界的重要议题。而阿里显然是撞到了枪口上。

在财报中,阿里称:“我们成立了由多个相关部门负责人组成的专项工作组,开战相关业务自查工作。”对于蚂蚁IPO事宜,阿里表示“蚂蚁集团的业务前景和上市计划存在重大的不确定性”。

蚂蚁不能上市,此前一大批高呼“马上就要财富自由”了的蚂蚁员工,只能继续等待下去。而随着上市搁浅,蚂蚁的估值也已经打折扣。有投资人称,蚂蚁的估值比11月IPO定价时至少缩水了三分之一。

反应在股价上,从去年11月初至今,阿里股价“跌跌不休”,从310美元/股跌至255美元/股,跌幅达18%。

即便是大型投行,也低估了反垄断事件对阿里的影响。1月中旬瑞穗证券将阿里目标价从300美元下调至270美元,此前麦格理分析师将阿里目标价从397美元下调至387美元,都要高于阿里当前股价。

除此之外,随着反垄断的深入,在业务层面,有投资人分析,如果“二选一”被坚决打击,那么淘宝天猫平台上的一些商家,或将流向拼多多和京东等平台,这对阿里而言也是一个潜在利空。

综合而言,阿里四季度财报透露出的信息是,业绩依然稳健,但来自监管层面的风险因素还在。对阿里的反垄断调查还在进行,阿里在接下来能否真正走出困境,不仅考验业绩,更考验管理层的智慧。