2011年7月,上海天气闷热,浦东嘉里大酒店前人头攒动,他们来此的目的是来参加游戏界的“华山论剑”:Chinajoy高峰论坛。

丁磊、周鸿祎、熊晓鸽等人纷纷赴会,但在官方的通稿里,有个人的名字排在了这些大佬前面——池宇峰。池宇峰是个70后,头戴不少光环,楚商传奇、*世界创始人、清华大学校友首富。当天,他穿了黑色短袖便上台演讲,一张嘴便语出惊人:中概股名声不好,有造假的习惯。

很快,池宇峰话锋一转,认真地讲游戏公司还未出现这个情况,希望各位同仁不要在海外给中国游戏抹黑。台下前排坐了不少大领导,自然能听出这位精明的湖北人话里有话。果然,池宇峰在“凡尔赛”自己公司的成绩单时,*地贴合了管理层的意图:中国游戏出海战略。

当时的*世界风头直逼盛大,其海外收入部分占了总收入的四分之一,进军100多个国家的端游市场,连续5年位居中国网游海外营收*。这种盛世掩盖了很多危机,比如内部斗争严重,前*的管培生在知乎上讲过,公司分了三个派系。两年后,池宇峰辞任联席CEO一职。

这导致从端游向手游换代,投入70%重兵的*世界吃了败仗。

而池宇峰也似乎把“做世界一流游戏的梦想”忘记,专职当资本家,开始在二级市场呼风唤雨。先是让*影视借壳上市,然后再将华尔街看不懂的*世界私有化,回到A股讲起“游戏+影视”的故事。前者的故事讲完后,*环球股价在2014年9月股价暴涨163%。

2016年,影视股泡沫破灭之际,池宇峰精准地把游戏资产装入*环球。7月,其股价大涨71%,*影游综合体的概念破空而出,一个100倍市盈率的故事即将开始。但嘴上不管讲得多好听,*世界也是传媒股,只能在这几年的结构性牛市中当气氛组。

如果游戏终端不出现革命式的换代,纯游戏股的价值不会得到资本市场认可。但2020年这个历史的转折点,从政策、疫情以及宏观因素将把游戏公司的价值完全重估。首先连续不断的版号限量,让供给侧*出现改革;接着疫情放大了人民的娱乐需求;宏观环境也不断促使世界*进的手游工业出海抢钱。

所以,恰逢知天命年纪的池宇峰能否再次*把握住机会?

行路难

很多公司留下的历史信息只有寥寥几语,但总是和玄幻小说一样,各个开挂如“龙傲天”。

2004年左右,*世界成就了中国网游的一个时代。成立第二年推出同名游戏《*世界》,是中国国际化最成功的PC端游之一;第三年推出IP大作《武林外传》,吸粉无数;第四年发行《诛仙》,掀起网络小说改编的潮流,接着成功赴美上市。

池宇峰这四年时间,完成了*大多数国人十辈子都不敢做的梦。用罗永浩的话来说,这就是“彪悍的人生,不需要解释”。但这四年的成功,池宇峰其实用了八年来铺垫。早在1996年,还是洪恩教育CEO的他给了几个学弟20万元,成立祖龙工作室,其11位成员全是清华高材生。

之后几年时间,祖龙先是独立运营自给自足,成立欢乐亿派科技有限公司。还做了很多质量上乘的游戏,比如被誉为“中国人自己的FPS”《大秦悍将》,风靡一时的《抗日:血战上海滩》。2003年,网络游戏如同抢钱,网易捣鼓出了《梦幻西游》,盛大抱着金鸡蛋《传奇》。

有韩国人拿着网游来找祖龙做代理,这激怒了高傲的清华系,因为他们的信仰是只做研发。池宇峰听到后,发了好大一顿火,骂这群人脑袋不灵活。2003年,池宇峰带着人去韩国进行深度调研,看了看韩国人怎么做网游,回来后感叹:“世界一流也不过如此。”

之后,祖龙被召回,*世界成立。

从起名就能看出,这群人的狂妄。前者要做游戏界的龙之祖先,后者要成立乌托邦*世界。所以,他们砸下巨资去研发游戏引擎——Angelic。游戏引擎的自给自足,才是*世界能从单机能迈向网游的重中之重。当时在韩国,很多公司的引擎是由韩国科技振兴院对外收购来的。

2008年,*世界将业务延展到影视市场,与著名导演赵宝刚、刘江等人建立了长期*战略合作关系,先后参与制作和投资《建党伟业》《建国大业》及《钢的琴》《失恋33天》等影片,以及《咱们结婚吧》《老有所依》《楚汉传奇》《老米家的婚事》《陆贞传奇》等电视剧。

其中,《失恋33天》是国产小成本电影的里程碑之作,以不到1000万的制作成本,拿下高达3.5亿的票房,成为2011年度电影市场上*的票房黑马。

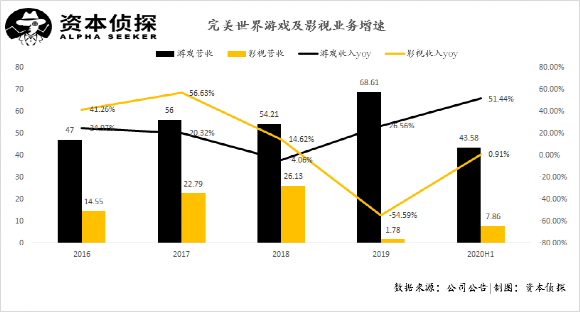

2016年,游戏业务注入了上市公司*环球,公司更名为*世界。影游合并,当时也受到了资本市场的追捧,在宣布重组计划复牌时,*世界收获了6个涨停。合并当年,*世界营业收入61.59亿元,净利润11.33亿元,根据东财行业分类,其营收规模在A股同行业中*。

借壳上市后,*世界决策出现失误。

由于看好院线业务未来收益能力,*世界投入超过20亿元通过购买院线的方式改善业务结构:收购多家影视院线,形成20亿商誉。然而这种线下的运营方式并不适合一直以线上为主的*世界,自从入手影院,*世界表现出水土不服,连年亏损。

2017至2019年,*世界营业收入从79.3亿元增长至80.39亿元,年复合增长率仅有0.69%,同期归母净利润从15.05亿元下降至15.03亿元,不增反降。2019年,公司影视业务收入11.78亿元,同比下降55%,严重拖了公司整体业务的后腿。2020年的疫情,更是给*世界影视带来了沉重的打击。

1月29日,*世界放出业绩预告。公司游戏业务预计实现净利润22.7亿-22.9亿元,同比增长19.62%-20.67%;影视业务受市场及行业整体环境等因素影响,发生存货减值,影视业务预计亏损5亿-5.4亿元,商誉减值3.5亿元。2020年预计实现净利润15.1亿-15.7亿元,同比增长0.48%-4.47%。

同业绩报告一同出来的,还有*世界抛出的绩效考核标准:以2020年业绩数据作为基数,其后四年,营收及净利润增长率分别不低于20%、30%、40%、50%。如此大金额的存货和商誉减值,被投资者“意淫”成刻意做低2020年基数年经营数据,方便日后完成业绩承诺。

由此不难看出,市场对大文娱这条路是多么的失望。毕竟,连“开挂”的男人池宇峰都走不通。

今安在?

意识到发展失速的*世界,从剥离了完成收购两年的院线业务开始,走上“自杀”的认错之路。

2018年1月28日,*世界发布公告,宣布以约16.65亿元人民币的价格,将院线业务相关资产转让给母公司*世界控股集团有限公司。同时公告的消息,还有*世界院线资产商誉减值约1亿元人民币。

2018年,*世界放弃了刚刚收购两年的院线业务,亏损金额超过5亿元。2019年,与影视业务相关的商誉减值3.51亿元,影视存货计提跌价损失3.56亿元,合计亏损7.07亿元,占归母净亏损的59%。*影游综合体的概念被证伪。

*世界现在主要业务是以PC端游、移动游戏、主机游戏三驾马车多元化发展。它以端游起家,具备丰富的IP储备,近年来通过“端转手”实现《武林外传》《神雕侠侣》《新笑傲江湖》《诛仙》《*世界》等项目的连续爆款。

这其实是在吃老本。因为幸运的是,从2000年代单机转向端游,到2010年手游开始崛起,*世界积淀下了不少经典IP以及研发能力。其现有手游中《诛仙》《*世界》《神雕侠侣2》及《新笑傲江湖》持续稳定收入。

此外,《CS:GO》《诛仙》经典等端游产品实现再增长。公司7 月新发手游《新神魔大陆》表现突出,7-10 月IOS 平均畅销排名分别 为8.2、10.9、12.4、17.1,根据公司7 月23 日公开调研纪要显示,《新神魔大陆》7 月流水预估4-5 亿。

财报显示,2019年公司游戏业务实现收入68.61亿,同比增长26.56%;净利润18.98亿,同比增长38.70%。根据2020年业绩预告,公司游戏业务预计实现净利润22.7亿元,预计同比增长19.62%-20.67%。所以,市场对*世界发力游戏业务保持了乐观态度。

>

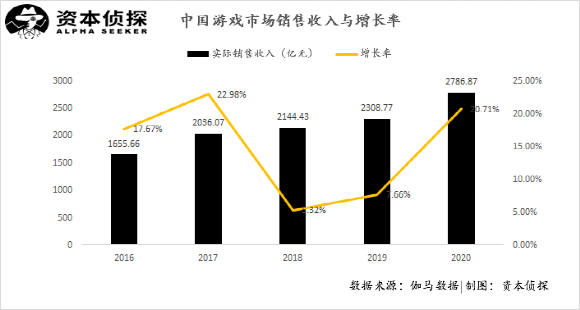

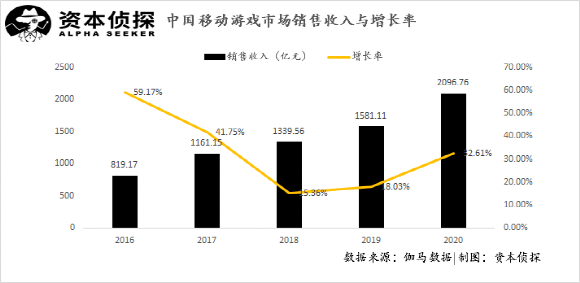

因为在2020年,中国游戏市场实现实际销售收入2786.87亿元,同比增长率20.7%,行业增速出现明显回升:移动游戏市场方面,2020年中国移动游戏市场实际销售收入达2096.76亿元,同比增长32.61%,手游行业景气度进一步提高。

整个游戏市场被疫情把需求放大,人们在游戏上花的时间、金钱出现质的飞跃。疫情对于*世界的影响也很复杂:一方面游戏业务受益于“宅经济”增长势头良好,整个蛋糕越做越大;另一方面影视项目无法按计划完成制作损失惨重,中国电影票房从600亿元跌至200亿元。

而有着*进工业化水准的中国手游,也在世界市场愈发重要。

所以,游戏与电影孰轻孰重,池宇峰自有选择。正如2019年年报所述“影视业务持续消化库存,高品质项目谨慎开机,追求稳定性收益。”影视项目是*不确定性的,稳定性收益几乎不存在。所以,这句话仿佛就在暗示,双轨渠道将变回一家独大。

年迈的*世界似乎平和地放下了往日野心,重新回归游戏主业。

结语

作为少数受疫情利好的行业,游戏行业各家公司陆续放出喜人的业绩预告,临近春节,加之疫情催化“宅娱乐”的火热,以游戏为代表的传媒股重回市场视野。

疫情影响,版号发放常态化叠加强劲需求端,游戏行业实现高速增长,前三季度行业增速高达36.8%,规模已接近去年全年水平。版号限量背景下,激励行业内机构深耕新作死磕研发,在定量的版号下,致力延长分账周期,这意味着更高的研发成本,更长的研发周期,也因此行业将加速向大厂集中。

复盘动视暴雪股价发现,公司每一次股价上涨都与新游上线密切相关。2021将成为*世界产品大年,储备多款重磅手游新品将在全球市场推出。

《梦幻新诛仙》(经典IP+回合制开放世界+人气偶像程潇代言/全平台预约量超477W/已有版号/二测结束/预计2021Q1上线);《战神遗迹》(20Q4上线海外/已有版号/预计21H1国内上线);《换塔》(开放世界MMORPG/10.29开启“抑制器·原型测试”玩家反映良好/目前taptap评分9.1/已有版号/预计21H1上线)及ARPG(《龙之谷》研发团队出品);二次元3D动作RPG《一拳超人》;仙剑奇侠传IP手游(回合制/《神雕侠侣2》《新神魔大陆》研发团队出品)......

此外,*世界在云游戏方面不断布局,还与V社合作推出的中国版Steam即“蒸汽平台”将于2021年登陆中国。它将成为一家设施完整的游戏公司,既有研发能力,又储备了大量游戏,还对出海*经验,与世界头部公司V社关系良好代理了火热的端游《DOTA2》等,并且将拥有能分发游戏的大平台。

2月1日,*世界放出消息,称与光线传媒旗下彩条屋影业达成战略合作,获得《哪吒之魔童降世》《西游记之大圣归来》《姜子牙》三大国产动画电影IP游戏改编授权,双方将共同携手打造中国神话IP体系游戏产品。再加上给出36元的回购上限,管理层对于市值的管理与关注,实在是*。

如今手握多张王牌的*世界,走过太多弯路。近日发布的业绩预告虽不及预期,但更像是一次利空出尽的回答。*世界看似高开低走的发展,其实如同一个三好学生被花花世界勾引,成绩出现下滑,但他念书的能力没有下降,如果回归课堂,还能当学霸吗?

所以,市场需要思考,如何重新看待*世界的价值。