我们看到每个产品类别,都实现了两位数的强劲增长,并且在全球每个市场,都实现了历史新高的营收记录, 最终我们用这样的业绩,完成了这个让人难忘、又*挑战性的 2020 年。

去年苹果的确在经营上面临各种挑战,但我们毫不夸张地说,如果与苹果作为一个由员工及其家人、以及那些生活在这里、挂念着家人的个体所组成社群相比,实在是显得微不足道。

-Tim Cook

这一年苹果不断面对各种巨大挑战,由 Q2 开始,就因为中国疫情而面临供应链危机,到 Q3 因全球疫情面对需求下降的风险,到 Q4 和 Q1 季度,再次因为 iPhone 延期而面对需求和产能风险。

但没想到苹果在这一整年间,一直逆流而上,一直让华尔街分析师眼镜大跌。

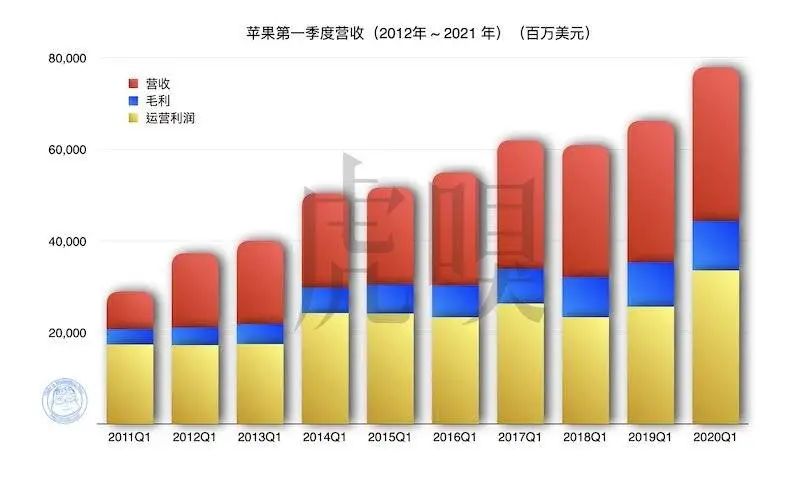

然后,这季度苹果业绩同样超出预期,1,114.4 亿美元的盈收,再次把华尔街吓得满地鸡毛。而且,这一季苹果无论是营收、毛利以至运营利润,也创出了历史新高(上图)。

华尔街预期数据,来自Refinitiv viaCNBC。

而且,本季度苹果营超出预期 77 亿美元,代表了苹果这季度比华尔街预期,多赚了 Facebook 整整一年的盈收(84 亿美元)。在全年的尺度而言,根据著名科技作者 Philip Elmer-DeWitt 的统计,分析师里最准确的全年预测也出现 43% 的误差,而最差的预测更出现 112% 的误差。

在苹果财报会议后,被举为“苹果分析师*”的 Horace Dediu,不禁也在推特直呼:

苹果的业绩真的很惊人,吓得我完全说不出话了。

iPhone *回归

这次苹果业绩的主力,主角仍然是新推出的 iPhone。

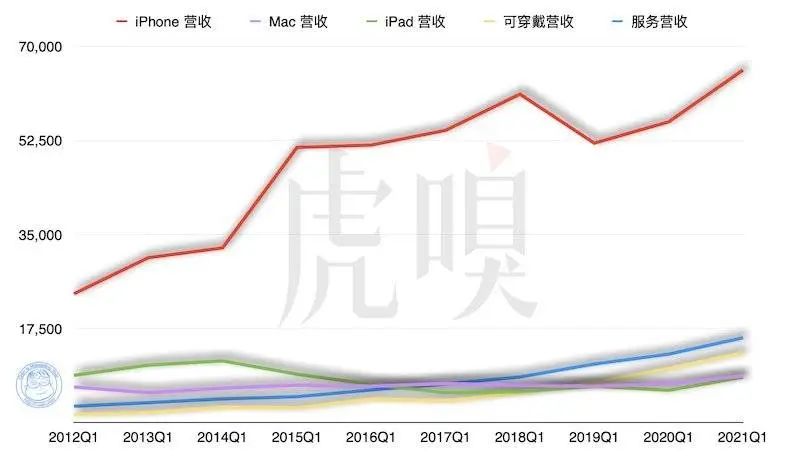

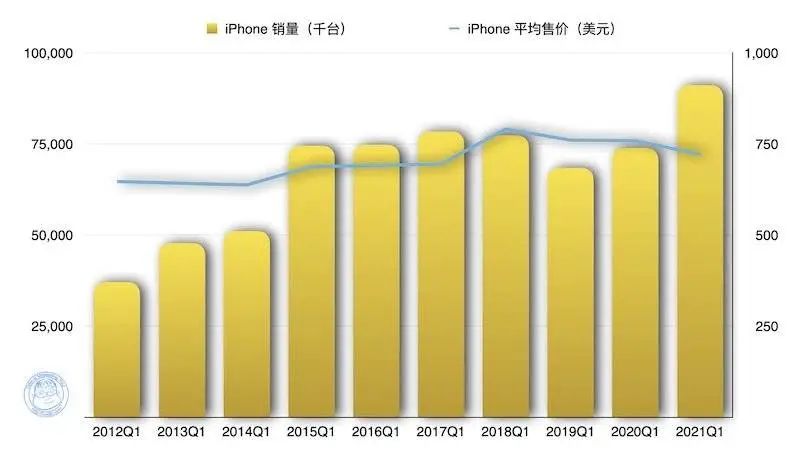

本季度 iPhone 营收达到 655.97 亿美元,再创历史新高。去季,Odin 就曾提到iPhone 12 的 延期,很可能影响 iPhone 的销量,并对这季业绩带来一定压力。但没想到苹果供应链却能如此惊人,根据 IDC 的统计,本季度 iPhone 的出货量已达相当惊人的 9,010 万台。

经过这一年的折腾,苹果证明了自己在供应链的控制力,已达神乎神技的竞界。估计在短期内没有任何消费电子产业,能在供应链水平上追及苹果。

iPhone 12 的产能可以追上旺季需求,除了是苹果对供应链掌控有着莫大的关系,早前更有消息指,苹果在发布 iPhone 12 前夕,富士康仍然在疯狂招人,不少工人为了赚取高额的加班费,也放弃了国庆和中秋年假,玩命的去造 iPhone。

换言之,苹果这回业绩的历史新高,也有着“中国制造”的一份功劳,毕竟全球疫情仍然严重,但也就只有中国的供应链,才能真正地马力全开。

但供应链的产能问题,并非对苹果毫无影响。每年*季度的苹果的库存周存天数,也会因为销售旺季,由平均 10 天跌至 8 天左右。但在这一季度,库存周存天数则跌至 6.1 天,是 2017 年以降的新低,这反映了这季度苹果的供应链,的确是相当紧张。事实上,iPhone 今年就多次遇上缺货情况,更有人怀疑iPhone 12 的 MagSafe 不太可靠,也和供应链的电池管理芯片缺货有关。

2019 年以后的数据,来自IDC。

产能带来的影响,更直接反映在 iPhone 的平均售价 (ASP) 之上。本季度 iPhone 的平均售价 (IDC 数据估计),下降至 2018 年已来的新低(约 720 美元)(上图),Tim Cook 在财报会议里解释,iPhone 12 Pro 与 Pro Max 的产能受限,影响了产品的平均售价。毕竟, iPhone 12 Pro Max 的付运日期,比 iPhone 12 还要迟。

换言之,如果本季度 iPhone 的平均售价没有因产能而受影响,仍然维持在去季的 758 美元左右的话,本季度的 iPhone 盈收将会多得 33.7 亿美元,。

没有华为的苹果

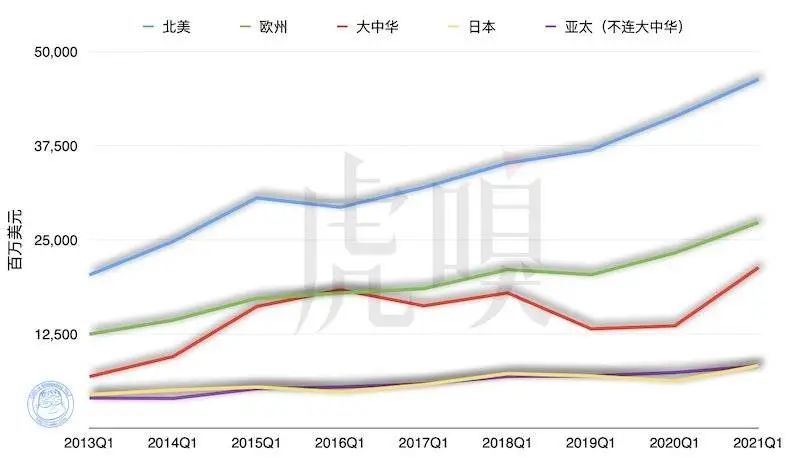

不过,iPhone 销量急增的更关键因素,来自中国区的需求急增。从 2016 年开始,苹果在大中华地区的营收持续不佳,累积跌幅达 56%,一直拖累了苹果的整体业绩。但没想到就在这一季度,营收居然反弹了 57%(上图),带来接近 80 亿美元的营收增幅--大家应该还记得在文章的最初,Odin 就指苹果这季业绩超出华尔街预期接近 80 亿,而这 80 亿就在这里。

无疑,iPhone 12 是一台很好的机器,加入了 5G 也是很关键的因素。但 iPhone 11 也很不错啊,为什么突然中国人不爱 iPhone 11,就爱 iPhone 12?其实答案也很简单,华为不行了。

近年华为急速崛起,成为了自三星以后,另一个能与苹果在高端市场争一日长短的品牌。可是,当华为在 2019 年被列到实体清单后,他们不得不把销售重点转移到中国。结果正先 Odin 先前所述,华为主攻国内市场,然后把包括苹果在内的一众手机厂商,都挤得不要不要的,苹果在国内的销量,也因而大幅下滑。

没想到在 2020 年,美国再次收紧限制,然后华为不得不面对日益严重的缺芯危机,影响供货能力。

图片来源:安乎都护府长史。

2020 年的秋季,华为在 IDC 的销售数据里已经录到有 15.5% 的跌幅,在安乎都护府长史记录的中国大陆地区的冬季零售数据里,更相当大的销量滑波;但苹果则重拾增幅,特别是在 12 月出现了 50% 的巨额增幅(上图)。在此消彼长下,消息指本季度苹果在大中华地区售出了 1,800 万台 iPhone 12,合共占了本季度 iPhone 12 出货量的 1/5(IDC 数据)。

苹果遍地开花

当然,如果说苹果仅仅靠着中国市场,才得到如此佳绩,那也完全不对。毕竟,苹果在这季度实现了全方位的增长,Mac、iPad、可穿戴设备、以至服务营收,全部实现了超过 20% 的快速增长。

由于 iPhone 多年来都在九月推出,这也 iPhone 的营收,在每个*季度里也总营收的 60% 以上,构成严重的 iPhone 依赖症。但今年尽管 iPhone 销量出彩,但占比却跌至 59%,那证明了苹果其它板块的营收,已能足以支持公司业绩,而这也正正是苹果业绩优异的另一个重要原因。

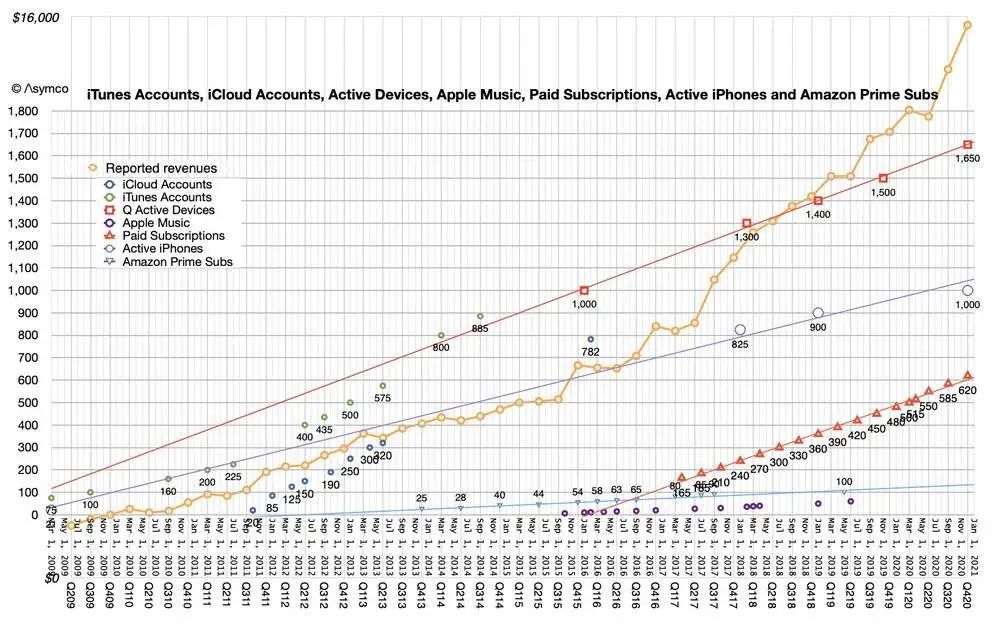

苹果营收、服务相关帐号,与苹果设备数量的关系。图片来源:Asymco。

当然,很多人的关注焦点,仍然是被大众寄与厚望的服务板块。从上图可见,苹果设备的整机装机量、以及服务相关帐号(iCloud、Apple Music、付费订阅)的增幅,为苹果的营收带来了几何级别的增幅。考虑到 Tim Cook 指出,目前 iPhone 的整机装机量 (Install Base) 已高达 10 亿台,可见服务板块的未来增长潜力,仍然相当可观。

但更具潜力的其实是 Mac 设备。本年由于疫情影响,iPad 和 Mac 板块一直受惠于在家办公的需求急增,营收连续三季录得 20% 以上的同比增长。但尽管苹果本季度财报里,各种业绩均超越华尔街预期,但就偏偏只有 Mac 的盈收略为低于预期。

低于预期的原因,可能是广受大众注意的苹果 M1 芯片。

在今年 WWDC,苹果宣布会把 Mac 转移到苹果芯片平台,而在本年 11 月,宣布推出苹果 M1 芯片的 Mac。先前虎嗅就曾提过,这台使用 M1 芯片的 MacBook,在市场上一直叫好叫座。可是,本季度不少用户预期 M1 的 Mac 将于年底推出,所以不少人也会持币观望;最终新的 Mac 等到 11 才推出,才仅仅卖了一个多月,潜在销量一直尚未完全发挥出来。

事实上,目前有不少人预期,苹果会在 2021 年推出全新设计的 MacBook。所以,Odin 预计明年将会出现一次 Mac 的换机潮,释放了这季度的购买欲,并将为下年度的 Mac 板块,带来巨大增长。

转入大直路的库克

除了 Mac 板块增长可期之外,苹果在 2021 年也会遇上不少重大机遇。毕竟,苹果终于撑过了相当困难的 2020 年,而 2021 年将是 Tim Cook 主政十周年,估计他将迎来上任以来的*时机,也将会开始转入一马平川的大直路。

当中最重要的,自然是纠缠一整年的新冠肺炎疫情,很可能会在 2021 年得到改善。虽然近日全球新冠疫情愈发严竣,但毕竟多家医疗机构已相应推出疫苗;乐观一点预测,疫情将会在 2021 年的下半年得到抑制,并促进消费市道的复苏。作为消费电子产业的龙头企业,苹果也将会在复苏里受益。

即使退一步来说,新冠疫情不会在短期内改善、消费市道也不会受惠,但据路透社消息指出,美国总统拜登上台后,将再推出新一轮 1.9 万亿美元的刺激经济方案,在方案推出后,估计也会刺激苹果的业绩和股价。

另一个重要的机遇,是华为。目前美国新总统拜登业已就职,但他仍然未对华为的未来,有明确的表示。虽然如此,坊间已有传言指华为即将割臂求生,把手机业务出售。虽然华为已否认有关传闻,但考虑到他们售出荣耀前也是多番否认,实际情况仍然难以预料。再退一万步说,即使华为可能获得解封,但相关的研发和供应链被折了一整年,也需要一定时间才能调整好。

但无论华为是否要把手机业务出售,估计在短期内在国内并没有任何一家手机厂商,拥有能与华为相若的实力,换言之,明年苹果在中国将会少了一个强力的对手。

考虑到大中华地区是目前全球*的手机市场,但这个市场目前仅占苹果营收 19.1% 的份额,与 2016 年最高可达 24.2% 的份额,有着相当大的距离(上图),所以可以预计苹果明年在大中华地区,仍然有相当大的增长潜力。

虽然,2021 年的苹果相当可期,但他们在发表财报后,股价仍然跌了 3%。投资毕竟有风险,请务必谨慎。

以及,苹果汽车要来了吗?

事实上,苹果近月最受关注的,其实并不是财报,而是造车的传言。这次苹果的财报,有没有任何相关的信息?其实还是有一点的。

上回 Odin曾提到,苹果在近十年的研发支出比重不断上升(上图),挤压住苹果的运营利润收入。如果我们把这些信息,苹果的硬投资项目:“物业、工厂和设备投入”结合分析,就会有相当有趣的信号。

著名苹果分析师 Horace Dediu曾提到,每年苹果的 10-K 年度财报,也会有一项“机器、设备与内部使用软件”支出,而这项支出很反映苹果的未来发展意图:苹果先前在开发 iPhone、iPad 和 Apple Watch 时,Dediu 就发现这部份的支出就明显出现急增。

在财报会议后发表的 10-K 年度财报(即 2019 年 10 月至 2020 年 9 月),我们同样找到“机器、设备与内部使用软件”支出,而这部份支出占全年盈收比重,也是不断的增加(上图)。

把苹果近 10 年在研发和机械设备等投入结合分析,我们就能看到苹果的确是在憋大招。但这是什么大招?目前还不得而知。但肯定的是,苹果并不能这么快就能出手。

虽然,季度财报并不会记录“机器、设备与内部使用软件”的细项收入,但这部份收入会打进“物业、工厂和设备”支出里,而在这季度(2020 年 10~12 月)的财报里,这部分的收入突然由跌转增。从此可见,苹果在这个季度,突然急增加一些硬资产的支出,至于是什么资产,仍然是一个谜。

这回是苹果要造车的先兆吗?虽然有此可能,但考虑到汽车产业需要投入巨额的成本,也需要时间铺垫生产线。苹果到了现在才开始提速,似乎代表了他们将会有所动作,但更可能代表他们到了今年,“才开始”有所动作。估计如果大家仍然在期待今年之内,会见到苹果汽车的话,似乎仍言之过早。