今年冬天真的特别冷,“寒潮”一波接一波,前段时间,朋友圈还被北京朋友给轰炸了,-18℃的气温,已经接近哈尔滨的体感温度。

因为天气太冷,羽绒服直接被送上热搜,知名羽绒服品牌加拿大鹅被卖到断货,多家门店都出现大排长龙的现象,等候时间几乎长达1-2小时,不少消费者仍然选择排队购买。

而且,进店还不一定能买到,销售表示不少货号和码数都缺货,很可能排一两个小时的队,消费者只能排了个寂寞,跟今年“大涨特涨”的奢侈品牌包包有得一拼。

当全民都开始争相购买羽绒服的时候,这张羽绒服鄙视指南也出圈了。看完让人也忍不住低头瞧了瞧,自己的羽绒服,又是站在鄙视链的哪一端呢?

年轻人开始积极拥抱羽绒服,高端系列更受欢迎

其实,今年各家羽绒服品牌都非常走俏,不管是MONCLER、加拿大鹅等高奢羽绒品牌,NORTH FACE等户外羽绒品牌,以及波司登、优衣库等大众羽绒服品牌,家家都门庭若市。

据2020年天猫“双十一”销售数据显示,羽绒服已经成为我国大多省份(主要集中在北方)90后消费者最喜爱的TOP5商品之一,就跟手机跟护肤品一样,是日常生活中不可或缺的单品。

而且,随着25岁-35岁(80、90后)人群消费能力的提升,已经成为羽绒服主要消费人群的他们,也凭一己之力带动了中高端羽绒服市场的崛起。

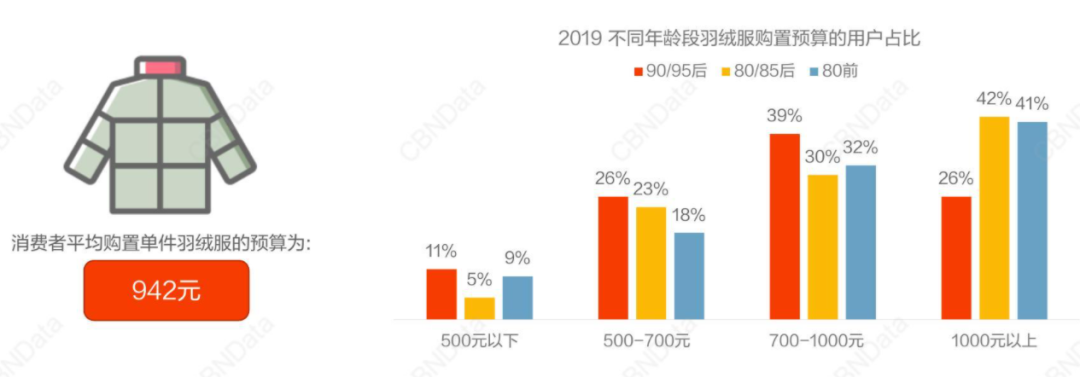

近年,消费者平均购置羽绒服的预算已近千元,其中,80/85后更是土豪,4成以上人群愿意购置千元以上羽绒服,90后的羽绒服预算,也高达700-1000元。

而这,也就延伸出另外一个问题,为何羽绒服会在年轻人中越来越受欢迎?事实上,羽绒服的臃肿,完全遮住了消费者的身体曲线,这时尚感又是从何而来呢?

说至此,就要得益于各大羽绒服品牌,为了与时尚圈接轨,年又一年的将手伸至时尚圈,试图营造出一种“即便全身都被包裹起来,但我依然很时尚”的感觉。

比如NORTH FACE与潮流品牌Supreme共同推出的联名款;比如邀请国内外潮流明星亲自将羽绒服穿上身演示潮流感等等。

加上,除了明星同款、联名款的羽绒服之外,各大品牌的产品设计也在不断调整,减少“臃肿感”,增加时尚元素,让羽绒服渐渐与“土味”脱钩。

羽绒服变潮了,其单品价格和销量也跟着上来了,就像上文提到的加拿大鹅,尽管其单件衣服的平均价格高至上万元,愿意为“潮流”跟“温暖”买单的消费者,仍不在少数。据中国服装协会预测,到了2020年,我国羽绒服市场规模,将能达到1382亿元。

羽绒服行业,到底是不是一个周期性行业?

伴随着羽绒服行业以上的改变,不管是消费者,或是投资者,都能感受到这个行业正在进入2.0时代。

虽然不能说羽绒服行业是一个崭新的赛道,又或者是一个蓝海市场,但这里确实存在着新增的市场空间,但问题也接踵而来,新增的市场空间,能否改变羽绒服行业的周期性问题?

作为一个特殊产品,羽绒服的周期性比空调等产品更甚,毕竟每年都会有炎夏,但寒冬却不一定年年有,再加上中国地大物博,南北地区温度差异较大,羽绒服行业的2.0时代,能否改变这种不平衡?

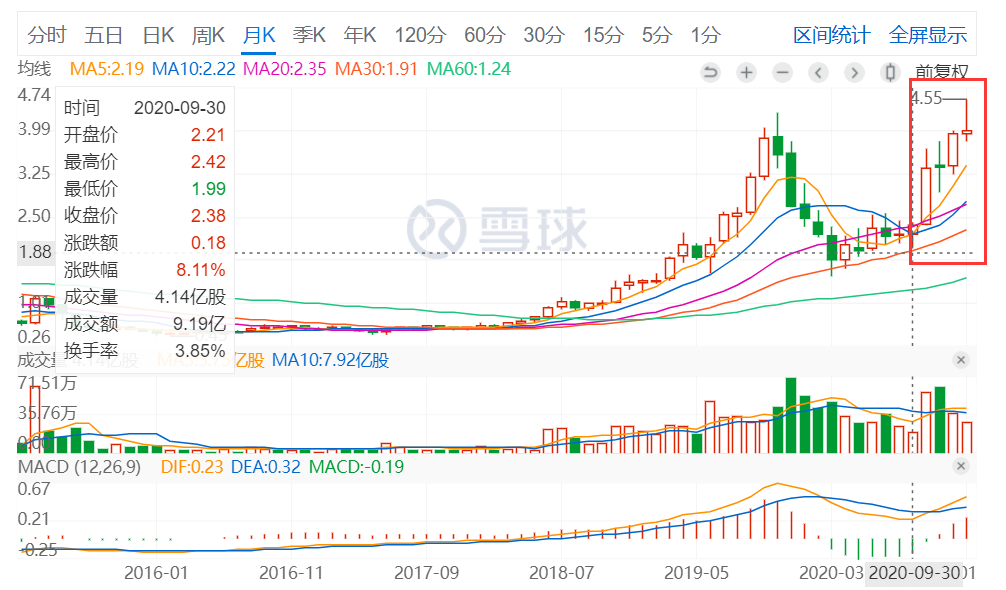

要回答这个问题,我们不妨先从目前中国*的羽绒服品牌“波司登”身上找找答案。自今年入冬以来,波司登股价就一路攀升,已经达到了历史的新高点。

2007年,波司登在港交所上市,成为国内的“羽绒服*股”。上市后,现金流充沛的波司登尝试开拓非羽绒类业务,提出“四季化”的发展策略,不仅拓宽羽绒服以外的产品线,还积极到俄罗斯、美国等海外市场开店。

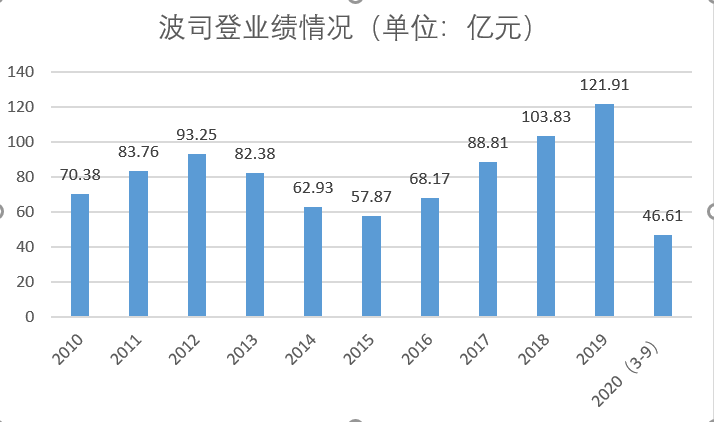

但此时,波司登也遇到了它的*个“周期”。2007年,我国迎来了罕见的“暖冬”,对羽绒服品牌来说自然是“致命一击”,在高库存压力之下,各个厂家只能纷纷开启价格战,“暖冬”成了羽绒服行业跨不过去的砍。

暖冬+大规模扩张,让波司登的股价上市后就遭遇下滑,直到08年冬天寒潮再至,波司登的股价才于09年年中站稳回升。

羽绒服作为服装行业的一员,面对的另外一个周期性困惑,来自于能否跟得上潮流趋势的更替。简单来说,如今羽绒服行业都生产年轻人喜欢的合身剪裁羽绒服,哪个厂家还生产臃肿大件的羽绒服,就注定不能取悦主流消费群体了。

这一点,在波司登过去十年的营收业绩中,同样能体现出来。2010年前后,ZARA,H&M等快时尚品牌纷纷登陆国内服装市场,加上电商平台的发展非常迅猛,韩都衣舍等一波电商品牌,也在加速瓜分整个行业蛋糕。

波司登遇到了它的第二个“周期”,公司营收在12年达到历史*93.25亿元后,2013-2015年都在持续下滑。

当然,17年之后,波司登的业绩再度回升,从17年的89亿元收入,逐步发展至今,已经突破100亿元了。

尽管2020年遇上了疫情,但恰逢2020年又是个寒冬,所以波司登的表现还是颇为亮眼。截至2020年Q3,公司营收46.61亿元,同比增长5.1%;利润4.86亿元,同比增长41.8%,

2020年“双十一”期间,波司登业绩突破15亿元,线上羽绒服业务累计取得同比45%以上的增幅。

纵观波司登过去十多年的发展,整个企业的发展确实具有比较明确的“周期性”,一则来自于季节性的影响;二则来自于管理层对“潮流趋势”的把控。

那么问题来了,有没有能穿越“周期性”的羽绒服品牌呢?

不想“靠天吃饭”,高端化是羽绒服穿越季节的秘诀吗?

如果说波司登是国内头部的羽绒服品牌,那么加拿大鹅、Moncler就是近年来进入中国后较为成功的羽绒服品牌。

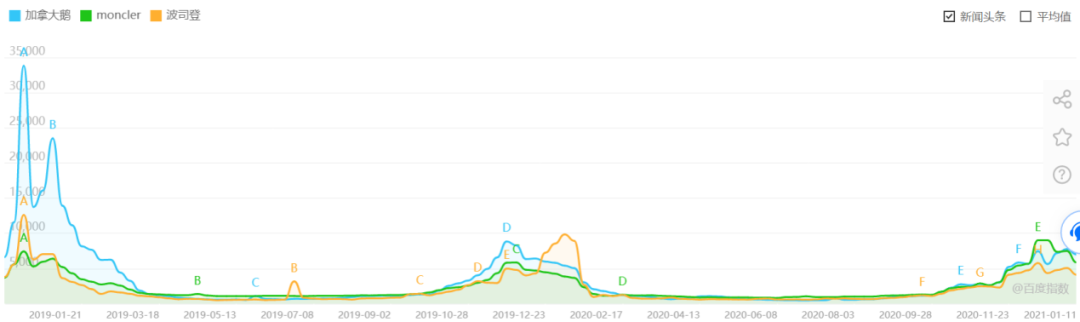

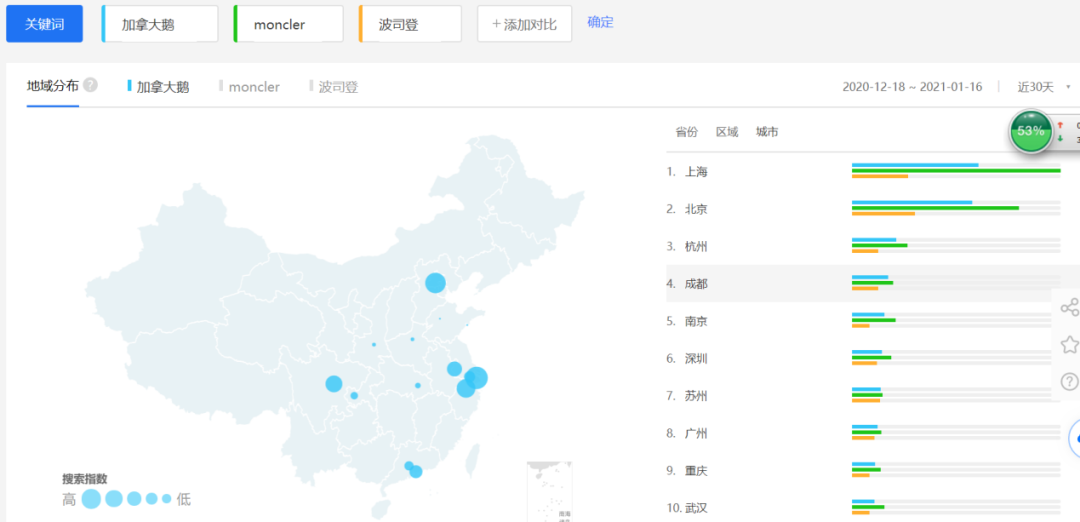

对比三者的百度指数,显然羽绒服在冬天的提及度最高,不过,从消费人群画像来看,在成都、杭州、深圳、广州等不算太冷的南方城市,加拿大鹅与Moncler的提及率都不低,且比波司登要强。可以说,这两个品牌已经改变了南北城市消费者对羽绒服 “冷冬才穿”的固有印象。

那么,它们是怎么让消费者接受一件上万元的羽绒服?

回到加拿大鹅的诞生之初,其定位只是加拿大警察使用的室外工作服。

直到其第三代掌门人Dani Reiss上任后,才开始将自家产品改造成洋气时尚的羽绒服饰,并将奢侈品的营销精髓渗入到加拿大鹅的营销当中。

一方面,调整自家羽绒服的设计,以更简约时尚的造型,打动消费者,并频繁邀请明星、设计师合作,增加自家产品在时尚界的曝光度。

另一方面,不断强化自家产品作为专业户外防寒品牌的设定,包括赞助南极科考队等,以彰显服饰的价值感。今天加拿大鹅*代表性的圆形徽章,就是北极地区的轮廓地形。

最后,通过限制产能+高定价,加拿大鹅成功地让自己挤进了“轻奢圈”。这就是品牌的锚定效应,消费者判断一件商品的价值时,通常是凭借一个先入为主的印象来“标价”,一旦认可了品牌的高价值,他们自然也愿意为此掏钱包。

2001年,加拿大鹅的公司收入只有300万美元,到了2019年,加拿大鹅的营收已经达到了惊人的8.31亿加元,近5年的营收增速平均达40%。

可以说,“高端化”就是羽绒服品牌能成功穿越 “季节周期性”的关键,就跟爱马仕品牌一个道理,不管你是否拥有他家的包,但总归是认识这个品牌的。

专注羽绒服40多年的波司登,也敏锐地抓住了高端化机会。

自2018年波司登宣布品牌“聚焦羽绒服”战略之后,旗下产品也在尝试走“高端化”之路。

19-20年,波司登登上了纽约时装周和米兰时装周,还请来了巨星妮可·基德曼镇场。之后,波司登也联合了不少国际设计师推出联名系列,还邀请了国际明星抖森和寡姐代言,国内的代言明星则有杨幂和陈伟霆。

走上时装周,发布联名系列和高定系列,邀请明星代言…这些也都是加拿大鹅在营销上常用的招式。不过,推广自然也是要花钱的,加拿大鹅和波司登也不例外。

除了铺天盖地的宣传以外,高端化的产品线也要跟上。在波司登的官方旗舰店里,米兰时装周系列、高田贤三联名系列等均价在2-3千元之间,比国内羽绒服的价格高出不少。

18-19财年,波司登千元以下的产品销量占比从48%降至12%;1800元以上的产品销量占比,从5%涨至24%,从数据上来看,“高端化”已经为波司登带来了一些新的变化。

不过,打开波司登的旗舰店,我们发现价格范围在100-300元左右的商品,销量还是很高的,说明部分消费者接受了“高端化”的波司登,而部分仍然没有。

但不管怎么说,一系列投年轻人所好的时尚化、潮流化改变,也带来了实实在在的收益。2020年,波司登、雪中飞在天猫店铺的销售额分别为29.12亿和4.54亿,同比增长50%和179%,其中,中端品牌雪中飞也被带涨了不少。

不过,整个市场对波司登高端产品的接受度,显然跟加拿大鹅仍有一定差距。波司登的市场规模是加拿大鹅的一倍以上,但波司登的利润为10亿元左右,加拿大鹅的净利润约为7.7亿元人民币,利润差距远没市场规模差距大。

最后,我们来对比一下两个品牌的门店情况,作为产品与消费者交流的直接途径,门店能展示品牌的调性,也能收集反馈消费者的数据,可以说,它就是品牌的门面。

截止目前为止,加拿大在中国(含港澳台)一共有16家门店,其中2020年新开业的门店有4家,全部为直营门店。

而波司登零售网点的数量变化较大,门店数量在2012年到达高峰,其后门店数量一直在缩减。而在19年,门店自营与第三方经营的比例分别为38.2%和61.8%。

但是不是说门店数量一定越多越好?这倒不一定,门店数量应该跟品牌发展的战略目标达到一个平衡点。

以加拿大鹅为例,虽然品牌门店数量不多,但其响应速度并不慢。自品牌在18年年中提出大中华区的战略后,10月就在香港开了精品店,19年就在北京、上海先后开出旗舰店。

再者,作为一家奢侈羽绒服品牌,这样的“慢开店”模式并没有错,缓慢试探中国羽绒服市场增量的边界,这样才不会打破供求关系,品牌才能走的长。

毕竟,退一步来想,当加拿大鹅门店数量增加至十步一家的时候,品牌的奢侈感就会降低不少,对国人来说,珍稀才是矜贵。

所以,波司登这几年调整门店数量,其实也是聚焦战略旗下的一步棋。18年开始,波司登放弃粗放扩张的门店增长模式,逐渐提高自营门店的比例,通过直营店对门店直接进行管理的同时,波司登也在升级改造自己的门面形象。

大面积的透明橱窗、显眼的品牌LOGO和背景灯光,波司登门店形象正在跟“土味”告别,对改变波司登在消费者心中的固有印象也很有帮助。

总的来说,在“登高”这条路上,波司登的策略已经初见成效。通过在时尚潮流圈层里的发力,波司登已经收获了新一波的年轻粉丝。

只是,跟加拿大鹅相比,其国际化品牌的影响力和覆盖面,确实存在着先发优势,在推广投入上,同样的支出所带来的效果,比起只扎根在国内的波司登,自然水花要更强烈一些。

加上国内大多消费者对国外品牌的信任度要强于国内品牌,付费意愿也会更高,波司登想跟上“登高”这条路,更要明白自己的优势不仅源自于“高端价格”,还应该包括独特的品牌调性。

作为一款“国潮”品牌,波司登可以创造属于国人自己的文化和内涵,为自家的产品注入能引起共鸣的品牌内核,消费者自然也会愿意为产品买单。

不过,从短期来看,由于疫情的影响,北美市场受影响严重,中国市场反而成了羽绒服行业中*有增速的市场,这也是为什么依赖国际市场销售的加拿大鹅,截至20年Q3营收同比下滑39.5%,仅在华市场有增幅的原因。

所以,虽然疫情对各大服装品牌也造成了一定的影响,但对波司登而言,这也是波司登对阵加拿大鹅的一个额外机会。

中国是一个消费情绪没有降温的市场,且线上销售畅旺,如果能抓住这次机会,善用本土优势来扩张,或许能为波司登来带来二次突破。