芒果超媒越来越有茅台味儿了。

在爱优腾三足鼎立的背景下,背靠湖南广电,携手阿里,怀抱小芒电商,芒果超媒正走出一条*中国特色的流媒体路线。“芒果超媒是业界一种最独特的存在,它的本质是湖南广播电视台可运作资本的整体打包上市。”北京网络视听节目服务协会秘书长包冉在接受媒体采访时,一针见血地评价。

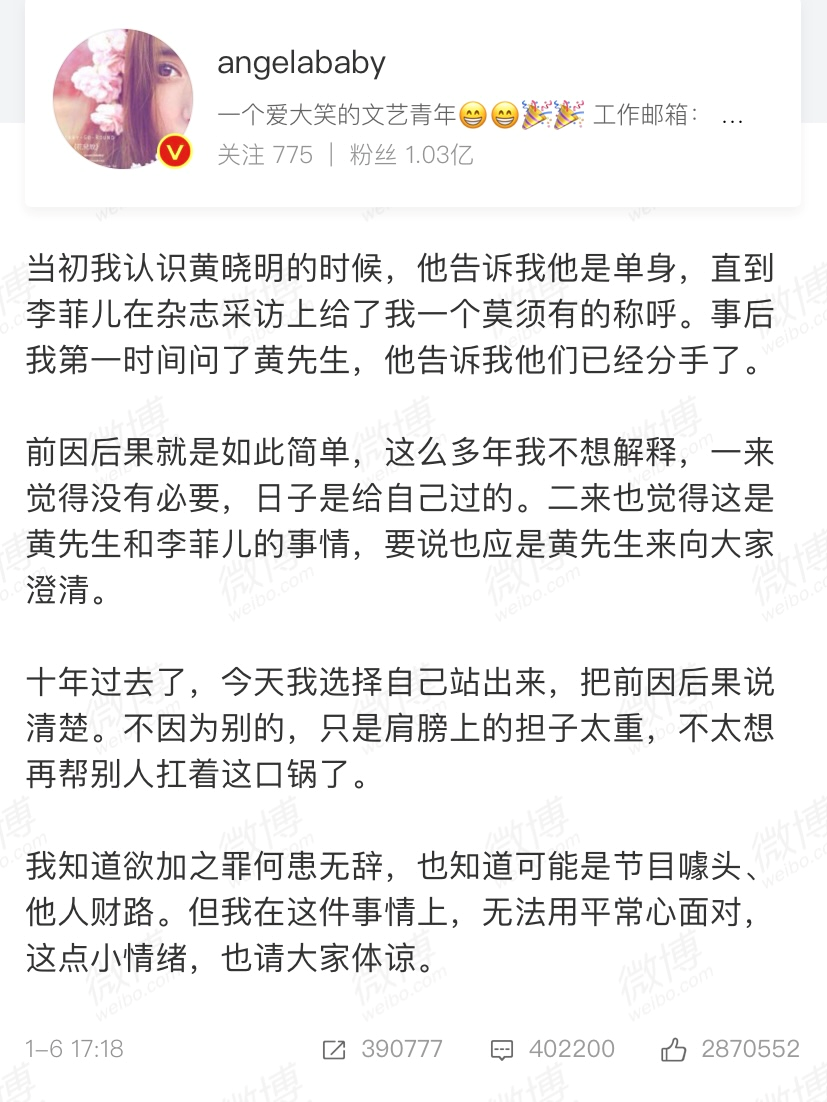

芒果的特点在综艺、明星、炒作以及绯闻上,这天生就离热搜很近。今年《乘风破浪的姐姐2》(以下简称《浪姐》)公演日出现了一个爆点,一边是“晓明哥、菲儿姐”的频繁互动,一边是黄晓明妻子Angelababy在社交平台发布的257字澄清长文,称“第三者”这锅太重,不想背了。

而男主一如既往的霸道总裁范,时隔16分钟,洋洋洒洒的462字声明就这么诞生了:一则是呼吁观众把焦点放到作品上;二则是澄清“baby不是小三,一直以来的传言都纯属子虚乌有”。瓜田里上蹿下跳的网友们没有等到另一位当事人的回应,故事以黄晓明退出《浪姐2》录制结束。

1月5日公演、1月6日开始炒作,再到1月10日晚间芒果超媒发布2020年业绩预告公告,这一次次热搜的刺激都被嗅觉敏锐的资本反映到了二级市场上。芒果超媒1月11日股价大涨10.80%,收于78.00元,市值1388.7亿元。截至1月26日,芒果股价已涨到83.71元。

这已经不是《浪姐》*次为芒果超媒造浪了。

2020年的《浪姐1》未播先火,从姐姐们上班、下班照,嘉宾社交平台晒的训练日常,就为节目攒足了期待。果不其然,该节目2020年6月12日开播迅速爆红,30位出道10年及以上的知名“姐姐”进行女团选秀。开播当日,拉动芒果超媒股价盘中触及涨停,收盘涨6.81%市值达1003亿元。

三天后,芒果超媒市值超越爱奇艺。如果单纯以数据的视角来看的话,这个现象很难解释得通。因为芒果只有爱奇艺五分之一的付费用户数,却换来了相差无几的市值,甚至双方不少付费用户是重叠的。靠茅台一战成名的私募大佬林园讲过:只投垄断+嘴巴+成瘾+朝阳行业。

这个逻辑能很好地解释,为什么芒果超媒能有这样的市值。

01、“垄断”:乘风破浪

2014年,当芒果TV以新媒体平台身份面世时,优酷已在美国独立上市并与土豆网合并,爱奇艺在多轮融资后被百度控股,而腾讯视频的控股股东为腾讯控股。

尽管诞生之际爱优腾三足鼎立局面已经相对稳定,芒果TV 在湖南卫视“独播”战略的扶持下孕育出平台自身*竞争力的内容生产能力,走出了差异化发展道路—深耕精细化用户市场,定位综艺精品厂牌。芒果超媒一直以来的发展路线,可谓是“乘风而来,破浪出圈”。

继承于湖南卫视的芒果超媒,受益于《快乐大本营》《天天向上》等卫视节目的网播所带来的流量导入,芒果超媒的发展做好了0到1的积累。不同于爱优腾“大而全”的目标用户战略,芒果超媒聚焦年轻女性这一细分市场,深耕女性用户群,构建起“慢综艺”、“亲综艺”等生态体系。

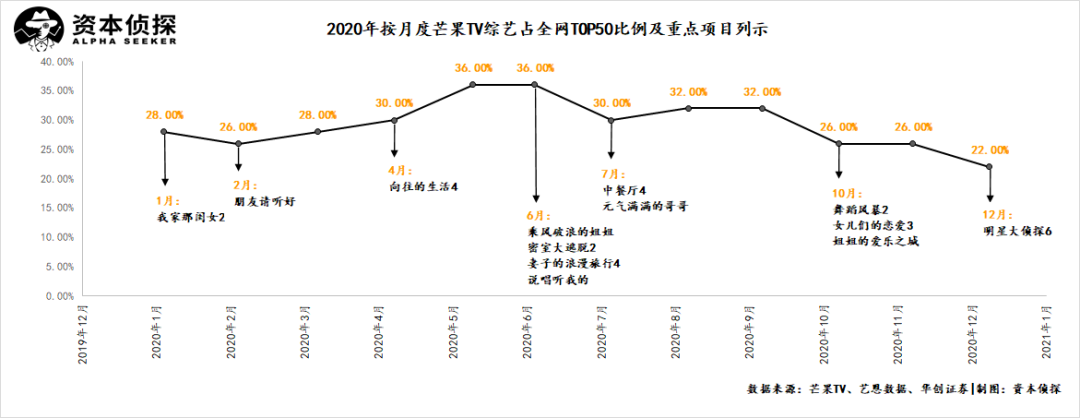

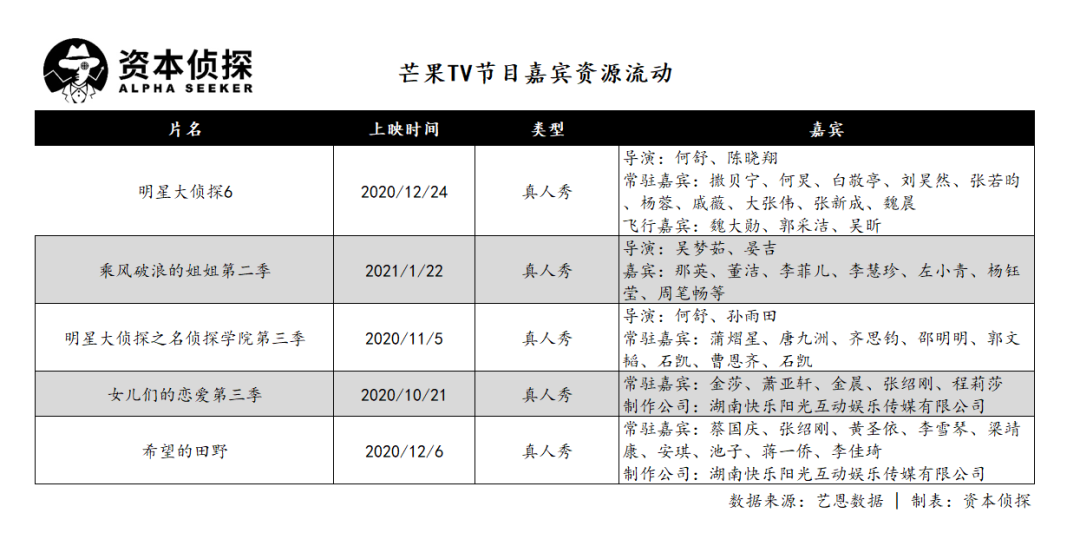

根据2020年艺恩数据统计,过去的一年中,芒果TV自制综艺约占每月月度TOP50的三成。以《乘风破浪的姐姐》中成团的姐姐,参加《姐姐的爱乐之旅》为例,节目与节目之间资源流动,成功模式相互借鉴,芒果超媒用综艺这一差异化道路打出错位优势,培养了用户忠诚度,提高用户粘性。

2019年,爱奇艺(IQ.O)营收290亿元,亏损103亿元;腾讯视频拥有付费会员1.06亿,而全年亏损接近30亿;优酷营收267亿元,亏损106亿元。与头部三大视频公司爱奇艺、腾讯视频、优酷及同处二线梯队的哔哩哔哩2019年全部亏损不同,芒果超媒顶着业绩承诺逆势盈利。

2019年芒果超媒营收125亿元,净利11.56亿元。

芒果的“逆天”业绩,与垄断密不可分。它背后的湖南卫视拥有市面上少有的庞大、配备齐全且高效的人才队伍:湖南卫视拥有导演接近600人,节目团队26支,具有包括制片、演播、艺统、导摄、服化道等100多人的支撑保证系统,制作支撑体系独立完整,工种齐全。

背靠湖南广电,芒果TV建立了成熟的内容制作梯队,截止2020H1,芒果TV综艺节目制作团队已达20个,以何忱、单丹霞两大工作室主线形成了独立工作室、S级团队、A级团队、初创团队的四级管理体系,其核心人员多来自湖南卫视。

然而湖南卫视带来的不仅是原有卫视综艺粉丝的导流,还有无阻碍的人才支持、明星关系、品牌关系,而这些最终都反映在芒果超媒具备较其他平台更低的成本上。

芒果除了制作团队与湖南卫视可以共享,明星资源也是互联互通。以芒果TV上榜2021年1月网络综艺有效播放市占率TOP10的综艺为例,大部分节目主持人或嘉宾均有湖南卫视主持人或湖南卫视选秀艺人,其他嘉宾也大部分多次参加《快本》《天天向上》节目。

除此以外,湖南卫视拥有的名列前茅的省级卫视广告吸金能力,其强大的广告销售能力,同样导入到了芒果上。根据爱瑞的数据,2017-2018年宝洁的舒肤佳、富仕兰视频、百立丰、乐phone手机等芒果TV的大金主,都是湖南卫视的合作伙伴。

与其他主流视频公司以采购的方式进行内容更新不同,芒果超媒获得视频内容的方式以自制及向大股东湖南卫视采购为主。芒果超媒通过资源导入,绕开了烧钱路线,以“合理”的低价拿到头部综艺、电视剧的独播权,以此保障了芒果超媒的高毛利,低成本的运营方式。

成本端的巨大优势是所有竞争对手都不具备的,正因如此,很多投资人喊出了“投资芒果超媒,就是投资了湖南广电”的口号。

02、成瘾:抱团“阳谋”

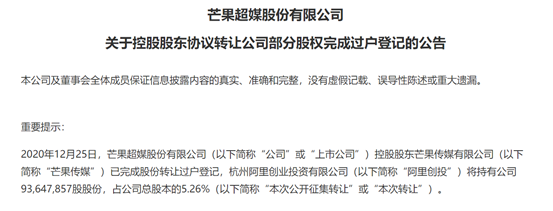

吃喝玩乐*是好生意,因为都能成瘾。所以,巨头们也盯上了这些蛋糕。根据芒果超媒公司公告,公司于2020年12月25日完成了股权转让过户登记。投后阿里占公司总股本5.26%,成为公司第二大股东。阿里本次入股芒果超媒,从公告开始就备受关注。

湖南广电的内容支持,加速芒果超媒打造了差异化自制内容体系,在长视频市场站稳脚跟:在头部平台混战,剧集版权战争、综艺同期对垒、会员福利比拼、平台社区建设等竞争不断之时,芒果TV远离了IP版权的红海,挖掘新赛道,偏向于女性向与差异化内容。

芒果超媒以这种方式绕开了版权竞争下的烧钱之路,但芒果似乎很快意识到IP版权内容的缺失。

根据2019年年报,芒果超媒采购了大量影视版权。2019年采购了高达56.43亿的影视版权,年末的无形资产余额为48.51亿。可以看出芒果超媒将业务伸到剧集领域的决心。而此次引入阿里,通过与优酷的协同合作,芒果在剧集方面的业务拓展之路或许会越走越顺。

再与欢喜传媒的合作,一定程度上弥补了芒果超媒缺失的内容基因。

2015年至今,欢喜传媒逐步把宁浩、徐峥、王家卫、陈可辛、顾长卫、张一白、张艺谋等7位国内一线导演拉拢到旗下,也与贾樟柯、王小帅、陈大明等电影人,达成长期合作。欢喜首映作为欢喜传媒的流媒体平台,有大量电影资源和剧集资源,涵盖海内外。

除了有与平台优酷、制作龙头欢喜传媒抱团,芒果还被各大基金抱团。截至2020年Q3,基金持股数2.19亿,占其流动股比例23.52%。从平台抱团,到内容抱团,再到基金抱团,芒果超媒用自己在A股的稀缺性讲出了一个好大的故事。

此番再引入阿里,也许还会成为一个大招。

03、增长:电商奇招?

外界猜测是为了助力芒果超媒推出的“小芒”——明星带货平台,为其提供全面的供应链支持,专业的商业运作模式和品牌资源。

根据“超媒很芒”官方公众号信息,小芒电商是一款通过明星、综艺、专业KOL真实的短视频内容种草推荐,让用户获得更多的生活灵感、完成购物消费的电商App。本着让用户通过种草,完成购物欲望,芒果超媒这款产品对标的就是当下女性垂直时尚社区小红书。

得益于李佳琪、薇娅直播带货,双十一创造几亿上市公司利润后,纷纷有明星下场带货。

然而明星带货是一座“修罗场”。去年双十一,各平台都放出战报,自吹自擂自家明星带货的数据,但表面风光的成绩背后,负面声音也在不断传出。有品牌方、中间商爆料,十几万坑位费血本无归、退货率接近80%的案例比比皆是,反映出行业数据普遍掺假的事实。

芒果缘何还要趟这摊浑水?因为直播电商是能够确定性增长的朝阳行业。

首先芒果有自己的特色定位,在对明星上,有足够大的话语权。再有就是,关联股东阿里能够给予很大的支持。而且对芒果来说,做直播电商还是能得心应手的,当年风起云涌电视购物湖南卫视就有深度参与。据报道,2005年,该电视台组建“快乐购物有限公司”。

纵观爱优腾,以及海外视频平台巨头Netflix,均以剧集作为主战场,这也导致用户群体量更大,付费转化率更高,虽然当下芒果超媒是国内首家盈利的长视频平台,但是优、爱、腾三家所占据的市场份额要远超芒果超媒。

对于芒果超媒来说,想要破圈就必须得采购头部剧集,虽然成本高昂,但远超综艺带来的盈利。这样来看,芒果超媒的盈利似乎只是短期盈利,完全撑不起长久市值。剧集方面动辄百亿投资成本,大的IP可遇不可求,芒果急需第二增长曲线。

芒果超媒凭借差异化用户定位入场,精细化自制综艺形成竞争壁垒,一跃成为首家赚钱的视频平台公司,然后风浪总会退却,届时芒果能否撑得起80倍市盈率?短期内还得看直播电商这个增长点。