01

中国宠物市场,典型的蓝海领域。不管是一级市场,还是二级市场均纷纷看好,不管是美国,还是中国均是如此。

在一级市场中,2018年国内宠物行业发生融资案例30多起,融资额超过15亿元,包括高 瓴、纪源、IDG等知名投资机构先后入场。2019年,融资事件更是达到41起,累计吸金规模超过42亿元。在这个赛道,高 瓴尤其是重仓看好,在2016-2018年三年中斥资至少10亿美元,投了100多家宠物企业,包括芭比堂、宠物家、爱诺、龟与熊猫、瑞鹏集团等品牌。

在二级市场,美国纯玩宠物电子零售商Chewy于2019年6月挂牌交易日,到现在已经累计上涨超过410%,当前最新市值已经高达446亿美元。

(Chewy股价走势图,来源:Wind)

另外,宠物服务商PetSmart很早就登陆资本市场,股价长期上涨,后于2015年被私有化了,上市期间*的涨幅为4000%。观赏下漂亮的K线图:

(PetSmart走势图,来源:Wind)

在中国,中宠股份于2017年8月登陆创业板,主营为宠物食品。自从上市以来,中宠已经累计上涨560%,,短短3年半时间就取得如此巨大的涨幅。

(中宠股份股价走势图,来源:Wind)

佩蒂股份,主营生产销售宠物粮,产品包括畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等。不过,其主要收入来源于ODM出口业务,表现相对要差一些。

(佩蒂股份股价走势图,来源:Wind)

02

那么,问题来了,资本看好宠物行业的逻辑又是什么?

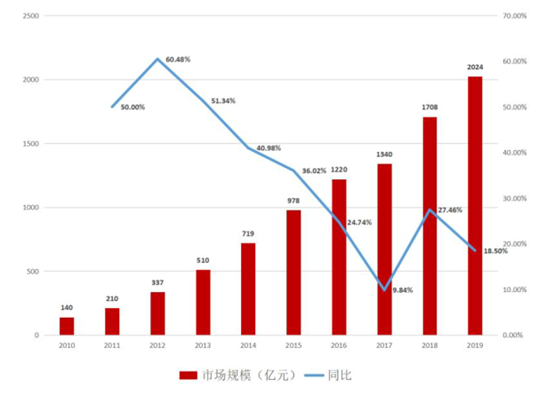

据《2019年中国宠物行业白皮书》显示,2010-2019年,中国城镇宠物行业市场规模逐年提升,年复合增速达到34.55%。至2019年,中国养宠家庭数量为9978万户,市场规模突破2000亿大关,达到2024亿元,同比增长近20%。预计到2024年,市场规模将达到4500亿元左右,年复合增速仍然高达17.3%。

(中国宠物市场规模,来源:东莞证券)

宠物市场规模的提升,源于宠物数量和单只宠物消费提升两个维度。据2019年白皮书,中国城镇犬猫数量高达9915万只,同比2018年增长8.37%。其中,犬和猫分别为5503万只、4412万只,同比提升8.22%、8.56%。

从2010年至今,中国犬猫数量均维持7%+的增速。未来数年,还将持续维持较高的增长。

当前,在一二线城市,生活节奏快、压力大,晚婚少子化,单身潮现象较为常见,也更易产生孤独情绪,而饲养宠物成为重要的选择之一。据统计,2018年中国单身成年人口已经超过2亿人,独居成年人人口超过7700万。这是未来宠物饲养的后备军团。

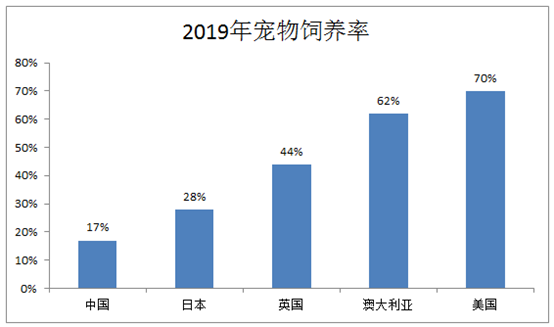

横向对比,中国宠物饲养渗透率相较于欧美发达国家还相去甚远。据统计,2019年中国家庭宠物饲养率为17%,远不及英国的44%和美国的70%。其中,美国拥有宠物的家庭数量达到8460万户, 45岁以上占养宠人群将近50%。

(2019年宠物饲养率,来源:机构)

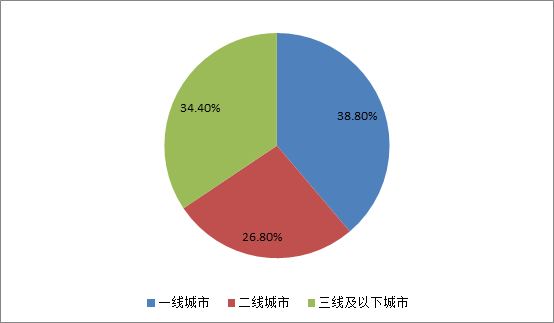

单只宠物消费的提升又是另外一个重要维度。2017-2019年,单只宠物消费从4348亿元提升至5561元,年复合增速为13%。另据尼尔森,2010年宠物消费占居民消费比例达到0.1%,2014年提升到0.37%,2018年进一步提升至0.42%。人们舍得在宠物身上花钱,源于宠物饲养主人主要源于一二线城市,合计占比超过65%,消费实力和潜力都是比较大的。

(中国宠物城市分布,来源:机构)

宠物行业增速如此之快,蛋糕越来越大,孕育的投资机会不少,自然会有资本趋之如骛。

03

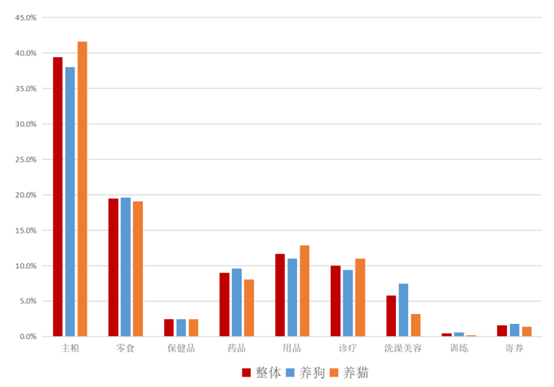

把宠物行业进行细化,主要分为食品、服务、用品三大板块,2019年市占率分别为55%、25%、20%。

宠物食品包括主粮(干粮、湿粮)、零食以及点心等。2019年,主粮、零食占比总消费中的39.4%、19.5%,同比增长0.2个百分点和8个百分点。

(2019年养宠物消费结构,来源:东莞证券)

食品消费结构占比高,渗透率也是最高的。光零食和干粮渗透率已经达到了79%、54.6%,后者还有不小的提升空间。

(2019年宠物消费种类渗透率,来源:机构)

在宠物食品领域,最老牌的玩家是外企,比如*、马氏。不过,近来年,国产品牌依靠电商渠道,迅速崛起,包括疯狂的小狗、伯纳天纯、麦富迪等,开始挤占国际品牌的市场份额。

2010-2019年,我国宠物食品行业市场规模年复合增速达24.2%,到2019年国内市场规模达到700亿元级别。但宠物食品行业 CR10仅达到31.10%,龙头玛氏在国内终端市场份额仅占11.40%。国产新兴品牌还有不少的机会,比如前文*部分中提到的中宠股份。

宠物服务,是仅次于宠物食品后第二大核心产业,包括宠物医疗、美容、保险、训练、丧葬等。2019年,宠物医院市场规模约202亿元,2022年将达到299亿元,未来3年年复合增速为13.9%。宠物医疗仍然是高度分散的市场,独立诊所占总门店数的90%。在这个细分领域,高 瓴是主要玩家,旗下新瑞鹏和瑞派收购了70%的连锁诊所。

当前,全国一共有1.7万家宠物医院,一年就诊量达到4800-6100万次,按照宠物数1亿只,50%的宠物是1年去1次医院。

尤其值得一提的是,宠物医疗器械是行业中的蓝海,因为宠物不同于人,诊疗对于医疗器械更为依赖,对图像诊断仪、血液透析仪、生化分析仪、内分泌分析仪有很大需求。

去年11月,迈瑞医疗成立动物医疗科技公司,注册资本2亿元,开始切入宠物医疗器械领域,主要国产对手是山东蓝鸟、广州越神等公司。未来3-5年,宠物业务可能是迈瑞的种子业务,现在是2亿元,2024年目标是2亿美元。

宠物服务占整体消费的25%,未来还有望继续增长。对比成熟市场,这一市场所占比例高达35%到50%。

宠物用品方面,包括玩具、猫砂、项圈、沐浴露、非处方药、营养补充剂等,市场占用率较低,大致为20%。这是宠物市场中竞争格局最为混乱的板块,当前分散着上千个独立品牌和制造商,而头部企业只占到1%的市场份额。

04

A股纯粹做宠物业务的上市公司,并不多,但不少上市公司已经看到了未来的中长期机会。2019年12月,来伊份拟自有资金1000万元参投宠物基金,积极布局宠物消费产业链;2020年4月,三只松鼠拟4225万元投资设立全资子公司,试水新的子品牌形式试水宠物食品市场;还有前文提到的迈瑞医疗,接下来要发力宠物医疗器械业务……

还有宠物线上消费,阿里、美团和京东都开始发力了。据饿了么发布的《2020宠物外卖报告》显示,去年一年外卖订单增长135%,用户平均一单消费125元,远超餐饮外卖的客单价格。另外,饿了么上线宠物商品及服务超过3000家种,其中猫粮、犬粮、猫砂、罐头、零食等商品的销售增长都超过100%。

作为散户投资者,亦不要错过里面的一些投资机会。想想看,未来5年,每年能够保持将近20%高速增长的行业,在中国真的并不多。