一根鸭脖,风起云涌。

在疫情肆虐、主要竞争对手营收增长普遍放缓的情况下,绝味食品(603517.SH)的业务增长却依然保持飞速狂奔状态:2020年开店速度超过2019年;股价从2020年年初的40元/股左右上涨到2021年年初的近90元/股。

不过,在主营业务快速增长的同时,绝味食品近期却接连发生大股东减持、高管离职等事件,引发外界各种联想。

绝味食品究竟经历了什么?

/01/

看企业基本面:

15年实现1万店

成为行业龙头

在煌上煌成立12年、周黑鸭成立8年后,武汉人戴文军的绝味食品2005年于长沙诞生。彼时,冷链配送、中央厨房还是新奇玩法,绝味食品一开始就将这些方式用于自己的供应链中。随后,公司通过加盟连锁方式跑马圈地,迅速在国内各大城市崛起。

当时其发展有多快?肯德基进入中国40多年开了6000多家店,绝味食品用了15年就开到11000多家店。2017年3月,绝味食品在上交所上市。

回看过去15年,绝味食品能成为众人皆知的卤味品牌,主要做对了三点:

*是产品定位。相比走“高端路线”的周黑鸭,绝味食品更多是在三四线城市的广阔市场进行扩张。周黑鸭的客单价在65元左右,绝味在27-30元左右,街边夫妻店大概在15-20元。

第二是加盟模式。绝味食品主要采用“以直营连锁为引导、加盟连锁为主体”的销售模式,这种销售模式的好处是可以扩张迅速。截至2020年6月底,绝味食品在全国共设有12058 家门店。财报显示,即使2020年新冠疫情肆虐,上半年也达到了1104家的新店增量。

第三是供应链管理。绝味食品的原材料采购中,90%为统一采购。对公司来说,统一采购有助于形成规模化的成本优势,带来更强的上游议价能力。据公开消息,在规模效应下,绝味食品的单吨成本仅为周黑鸭的70%。

另外,卤制品保质期短,要求快速配送、快速周转。绝味食品做到了每开拓一个新市场,必先建立相应的产品供应和物流配送体系,设立生产型的子公司作为生产基地。绝味食品目前投入运作的工厂有20余家,每家工厂的配送半径在300-500公里,配送半径相对短。这既节约了物流成本,又缩短了配送时间,基本能实现当日订货、当日生产、当天分拣、当天配送。作为对比,周黑鸭目前可以保证大部分地区48小时内完成配送。

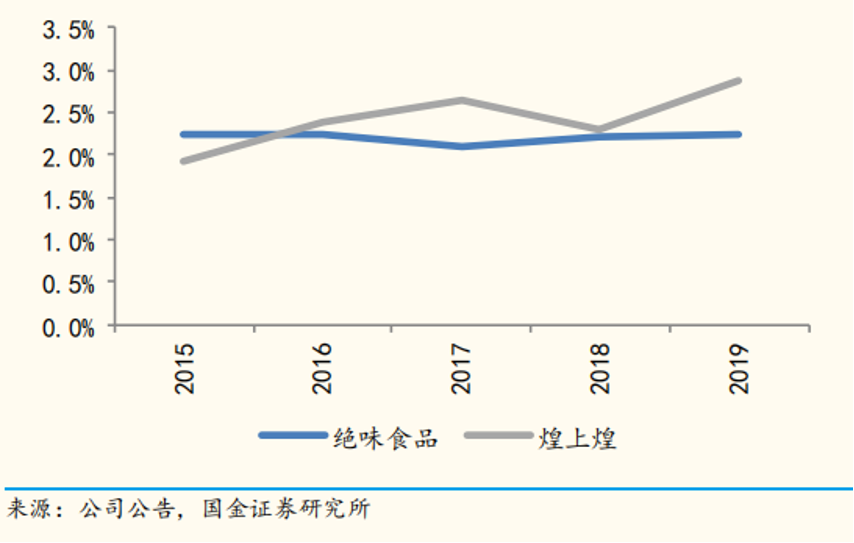

绝味食品与竞品煌上煌物流配送费占收入比重

依托着产品定位、多年积累的供应链体系,绝味食品一直被资本市场看好。目前,绝味食品市值为570亿元,而竞品煌上煌为122亿元,周黑鸭市值为231亿港元。

/02/

看经营数据:

业绩增收不增利

目前,绝味食品的营收主要来自卤制食品,2019年到2020年上半年,绝味卤制食品带来的营收占总营收的95%以上。

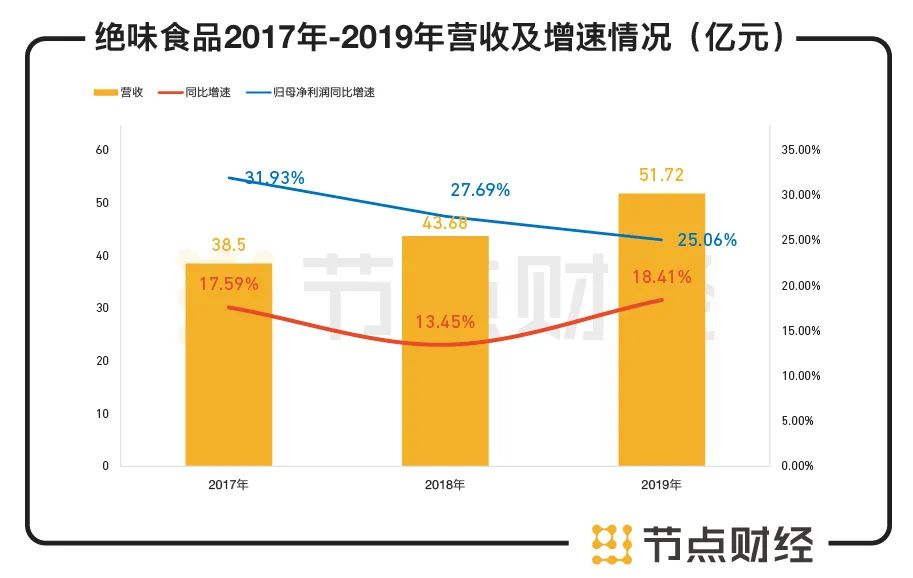

财报显示,2017年到2019年,绝味食品的营收分别为38.5亿元、43.68亿元、51.72亿元,同比增速分别为17.59%、13.45%、18.41%,归母净利润同比增速分别为31.93%、27.69%和25.06%。

数据来源:绝味食品财报

受疫情影响,2020年前三季度,绝味食品实现营收38.85亿元,与上期持平;实现归母净利润5.2亿元,同比下降15.3%,降幅已超过营收。

整体看,绝味食品近三年的营收数据处于不断增长中,随着加盟模式进入规模化,其盈利能力正不断提升。

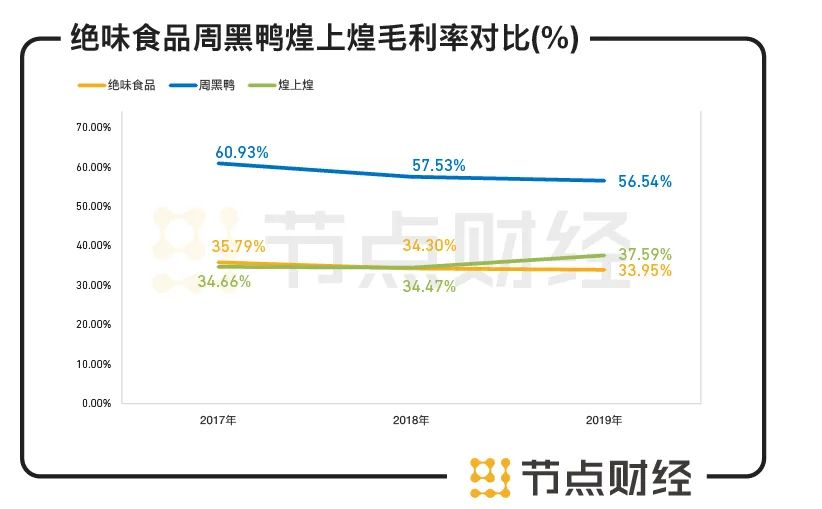

但万事都有两面性,这种模式也带来了负面影响——毛利率碰到天花板。2017-2019年,绝味食品的毛利率分别为35.79%、34.3%、33.95%,逐年下滑。在卤味市场,这些数据并不乐观。Wind数据显示,2017-2020年上半年,周黑鸭的销售毛利率分别为60.93%、57.53%、56.54%和54.56%;煌上煌的销售毛利率分别为34.66%、34.47%、37.59%和35.62%,均高于绝味食品。

数据来源:绝味食品财报及Wind

有市场观点认为,绝味食品毛利率逐年下降主要与其加盟为主的经营模式有关。直营模式占比越高,毛利就越高,而加盟模式要让利给加盟商,所以毛利率较低。

绝味食品目前已经陷入了增收不增利的怪圈。

/03/

看账上资金:

一边募资 一边用闲钱买理财

有意思的是,大部分的企业总被外界质疑负债率过高,而绝味食品的槽点是资金“太多”。

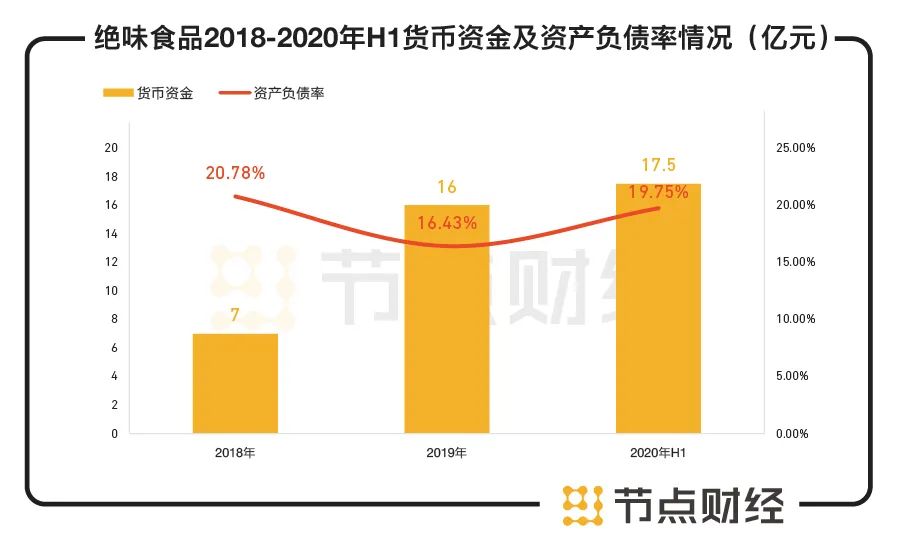

财报显示,2018-2020年上半年,绝味食品的货币资金分别是7亿元、16亿元、17.5亿元。与此同时,其资产负债率分别是20.78%、16.43%、19.75%,属于业内较低水平。从账面上看,绝味食品是个资金充裕的公司。

数据来源:绝味食品财报

在这样的形式下,绝味食品在2019年3月公开发行了1000万张可转换公司债券。其发行总额为10亿元,期限6年,募集资金用在天津、江苏、武汉、山东和海南的5个卤制肉制品及副产品加工建设项目中。

但到了2020年上半年,绝味食品这些投资中有三个项目开展进度缓慢,发布了延期公告。公告显示,天津阿正年产37300吨卤制肉制品及副产品加工建设项目受疫情防控影响,进度有所延缓,需适当延长本项目建设施工的完成时间;江苏阿惠年产30000吨卤制肉制品及副产品加工建设项目整体用地较大,开工前期在办理用地相关手续时花费了较多时间,导致项目未能按照原先计划的时间表如期开工;武汉阿楚年产6000吨卤制肉制品及副产品加工建设项目疫情冲击,下游市场和生产建设预计需要一定的恢复时间。

关于募集资金存放及使用情况,以上投资项目合计使用募集资金2.7亿元,占总募集资金27.4%左右。而未使用的70%募集资金,绝味食品直接购买了金融产品。

根据绝味食品在《关于2020年半年度募集资金存放与使用情况的专项报告》中提及,公司全资子公司合计使用最高额度不超过人民币5亿元(含5亿元)的暂时闲置募集资金进行现金管理,用于购买短期理财产品。其中,3.1亿元用于购买兴业银行企业金融。

一边募资、一边理财,近些年在上市公司中时有发生。而绝味食品也在资产负债水平较低、增收不增利的情况下,进入了“脱实向虚”的怪圈,日后是否暗含资金流向风险,需要持续关注。

/04/

看股东高位套现:

背后业绩隐忧逐渐浮现

近期外界关注绝味食品的原因之一在于,公司从去年9月份开始连续套现,3个多月控股股东及其一致行动人套现逾25亿元。

2021年1月3日,绝味食品发布公告称,2020年9月23日-12月31日期间,公司控股股东上海聚成企业发展合伙企业(合伙企业)及其一致行动人上海慧功企业发展合伙企业(有限合伙)、上海成广企业发展合伙企业(有限合伙)、上海福博企业发展合伙企业(有限合伙)累计减持公司股票3648.01万股,占公司总股本的5.99%。

除此之外,去年8月底,绝味食品发布公告称,公司控股股东上海聚成企业发展合伙企业(有限合伙)及其一致行动人上海慧功企业发展合伙企业(有限合伙)、上海成广企业发展合伙企业(有限合伙)、上海福博企业发展合伙企业(有限合伙)计划通过竞价交易和大宗交易方式,以市场价格减持不超过3651.78万股公司股份,减持比例不超过6%,减持原因为自身资金需求。按去年8月份公司股票均价计算,拟减持的股票市值近30亿元。

对于此次减持问题,绝味食品董秘处工作人员向媒体解释说,“减持对公司并没有影响,他们从2011年开始持股,股东通过减持改善生活。”但在外界看来,股东减持对于公司来说,绝大多数的时候是利空的。

节点财经(ID:jiedian2018)试图猜测股东减持的另一个原因。上述文章提到,目前绝味食品的业绩已处在增收不增利的境况,触达增长天花板。与此同时,绝味食品的股票又处于高位。在股指到达阶段性高点时,如果大股东或者公司高管对未来业绩增长没有太大信心,一般减持会相对比较活跃。

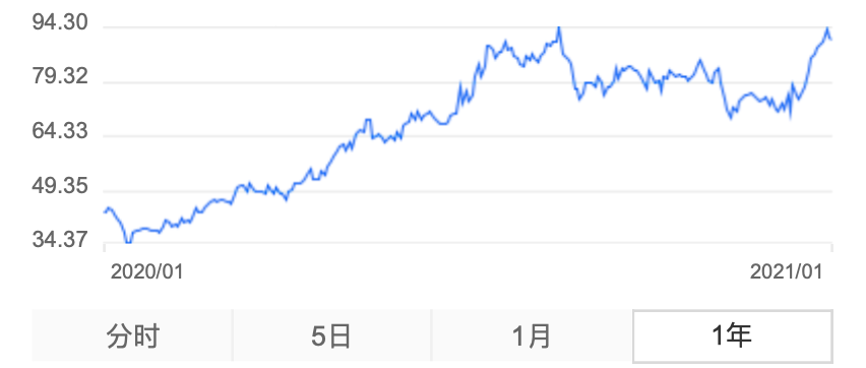

图片来源:同花顺

绝味食品的股价从2020年1月不足42元,已经飙升至目前的90元,累计涨幅达100%。绝味食品控股股东及其一致行动人发布减持计划公告当日,绝味食品股价在历史最高价点位上,达94.2元/股。

另外,去年12月,绝味食品公司副总经理刘全胜和财务总监彭才刚相继辞职。接连的高层辞职和套现事件,不免引发外界的联想。

/05/

看线上业务发展:

增长乏力、与线下形成掣肘

业绩增长缓慢,绝味食品正尝试发展第二增长曲线。

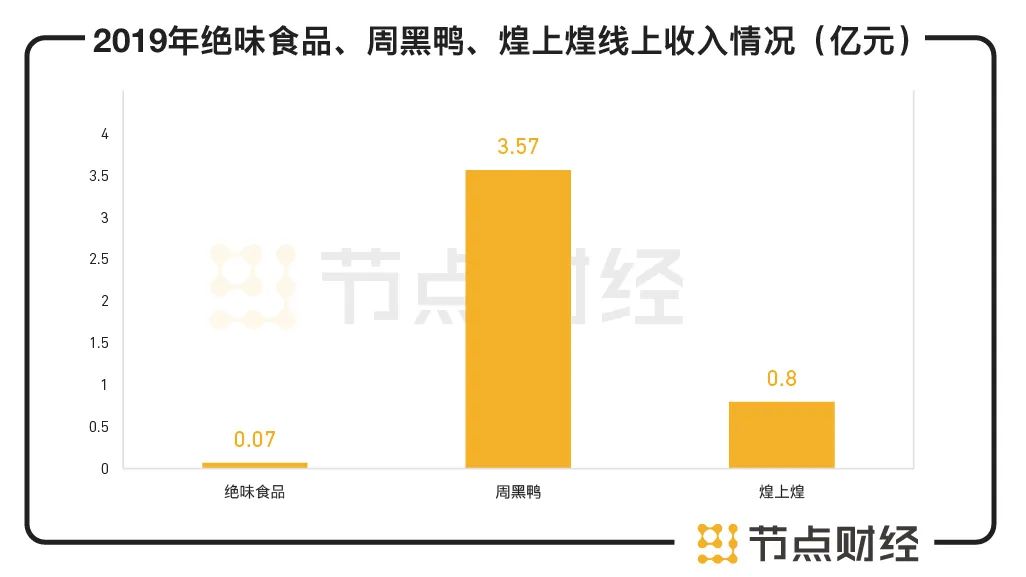

绝味食品在2018年年报中,首次披露其线上收入数据。但到目前为止,绝味食品的线上业务仍较线下业务逊色不少。2019年其实现线上收入0.07亿元,占比当年营收的0.14%,同比下降35.87%。同年,周黑鸭和煌上煌线上的收入分别为3.57亿元和0.80亿元。

数据来源:公司财报

2020年,绝味食品的线上业务依然未有较大起色。在粉丝数量上,周黑鸭、煌上煌的京东平台粉丝数量分别为398万人、176万人,而绝味食品的官方旗舰店粉丝数量仅为1.2万人。

对于线上业绩表现,绝味食品曾解释称,年报线上业务收入统计数据仅为天猫、京东等第三方平台销售收入,未统计微信公众号、美团、饿了么等线上平台收入。

即便这样,在业内专业人士看来,绝味食品实现线上业务大幅增长也并不容易。因为绝味食品的商业模式主要是连锁加盟,而线上业务主要是直营业务。如果加大线上的推广,无疑也是与线下的加盟商分蛋糕,两者是相互矛盾的。

/06/

看投资布局:

从“卤鸭*”到覆盖餐饮生态圈

相比依靠线上业务发展第二增长曲线,绝味食品近些年投资孵化取得的成绩更加显而易见。

上市之后,绝味食品就将目光投向了建设“美食生态圈”,先后成立了投资公司网聚资本,投资了数家投资基金,包括“广州绝了”“湖南肆壹伍”“湖南重熙累盛”“湖南金箍棒”等。公司正在向投资金融公司方向发展。

到2019年底,绝味食品旗下已有60家控股子公司,包括精武鸭脖、阿甘锅盔、和府捞面、幸福西饼等,这些子公司的业务性质多为营销和食品生产相关。

绝味食品投资的这些企业中,发展*的是和府捞面。公开数据显示,2015年和府捞面获得网聚资本与武汉众合创投资一起投资的3000万元,随后接连获得知名机构的投资,包括来自腾讯等企业的4.5亿元D轮融资。如今,网聚投资在和府捞面中占股33.69%。

通过不断扩大自己的投资版图,绝味食品目前已经触及到餐饮、原材料、冷链物流等食品全产业链的投资,未来增长空间广阔。

但由于餐饮行业存在资产重、回收慢等特性,绝味食品至今还没有从这部分投资中获得更高的收益。2019年年报显示,公司当年的投资收益为4899万元,占利润总额约4.67%。而2017年和2018年,此项收入均为亏损。

投资是需要长期主义精神,绝味食品投资的回报还需要周期沉淀。目前绝味食品市值达到550亿元,市盈率达79,在整个大消费板块中不算贵,但也算不上便宜。之前有分析机构称,绝味食品不断摊低市盈率水平,就需要开更多店,拓展第二发展曲线。在目前主营业务承压、公司内部动荡事件频发的情况下,绝味食品还能持续做多久的“鸭脖*”,实在难说。