只卖2周就成2020年10月全球最畅销5G机,这就是iPhone12,隐匿在销量神话背后还有一匹股坛白马。

今年10月13日,立讯精密股价被“催肥”到上市10年来的最高点63.88元,市值接近4300亿元,相较上市之初翻了60多倍,并将富士康A股上市公司工业富联远远甩在身后,甚至高于同期富士康母公司鸿海集团的市值(470亿美元,约3300亿元人民)。

立讯精密可以说是富士康与苹果的宠儿,而三者的关系也正发生着微妙的转变......

苹果从来不想依赖供应商,尤其是在iPhone 4大获成功后。

“iPhone 5是富士康所遇到过的最难组装的一款设备。”一位富士康匿名高管评价称,当时的富士康承受了前所未有的压力,严苛的良率要求导致残次品堆积如山,富士康的出货部门和质检人员常常因此陷入无休止的争吵僵局。

真正让富士康和苹果矛盾浮出水面也是iPhone 5。

铝合金边框及后盖的划伤、凹陷标准是0.02mm,iPhone 5的外观问题磨碎了所有基层员工的神志,2012年的国庆节全员无休,随之而来的不是苹果手机产量的提升,竟是一场夜幕下的千人罢工,全新的iPhone 5就瘫痪在富士康郑州工厂的生产线上。

最着急的是库克,停工整顿显然不符合他的利益。协商无果后,郭台铭强行停产接近两周。或许是御用代工厂的“掉链子”让库克意识到富士康的“权限”有些重。

这时的苹果需要的是一个富士康的翻版,这也给郭台铭的“门徒”王来春一个契机,但是机会从不是留给无准备之人。

暗处对手:郭氏门徒

时光回溯至32年前,这时没有市值的3959亿立讯精密,更没有最牛打工妹。

1988年,全中国只有一个共识:要想谋求发展,就必须开放。这一年台湾电子巨头富士康来大陆投建了首座工厂——深圳海洋电子插件厂,21岁的王来春不想当农民,和149位女工一起奔赴海洋厂,成为了一名流水线工人。

没什么人真能熬到最后。

富士康的高效源于其军事化管理,挤大通铺、吃红米饭,断水断电、加班加点都是家常便饭。能让王来春扛下来的或许是郭台铭,一次为了按时完工,郭台铭亲自上阵,三天没有睡觉。王来春很受触动,自此郭台铭就成为了她的模仿对象。

台商做事更喜欢“识人”,这些郭台铭都看在眼里,最终打工妹晋升职场白领。在富士康工作的10年间,王春来连升三级做到了课长,管理着上千名员工,这是当时大陆员工可以升任的最高职级。

显然,商海才是王来春的归宿。

1999年,课长王来春出走创业。当时,从黑白电视旋转钮生产商成长起来的富士康,已经将业务扩大到了电脑组装,向苹果供应电脑零部件是富士康和苹果关系的开端。富士康不会想到12年后,苹果最“出圈”的产品将出自自己的生产线,更不会想到自己亲自培养的对手正在暗处生长。

离开富士康,王来春和哥哥王来胜决定破釜沉舟,二人用所有积蓄买下了香港立讯公司,并模仿起了富士康,从研发、倒卖电子连接线、连接器开始做起。王来春敬仰郭台铭,甚至把郭台铭语录印成标语,挂在自己的办公室和工厂。

出自母腹的人才自然要纳入麾下,王来春的工厂成了富士康的众多代工厂之一。2004年,王来春回到深圳创办立讯精密时,富士康成为了占其过半营收的核心客户,此后的2007年至2009年,立讯精密分别有47.73%、56.46%、45.38%的营收来自富士康。

富士康和立讯精密的关系不止于此,更有传言称富士康曾向立讯精密无偿输送员工和设备。甚至郭家人还给立讯精密出资,2009年郭台铭的弟弟郭台强认缴立讯精密400万股,2010年外包厂立讯精密在深交所上市,郭台强是持股3.08%的第三大股东,虽是弟弟出面,但这背后少不了郭台铭的授意。

而在忠诚服务富士康的十多年里,王来春可谓一丝不苟,专门在江苏昆山、山东烟台设厂,配合当地的富士康工厂生产。

但一切都在2010年发生了转变,立讯精密有了新欢,这就是苹果。

让富士康和立讯精密真正激动的是iPhone4的投产,代工厂富士康首先吃到了这颗“苹果”,沉浸在喜悦中的郭台铭兴奋于自己是见过iPhone原型机最早的一批人,但立讯精密还挣扎在3C零部件的竞争红海里。

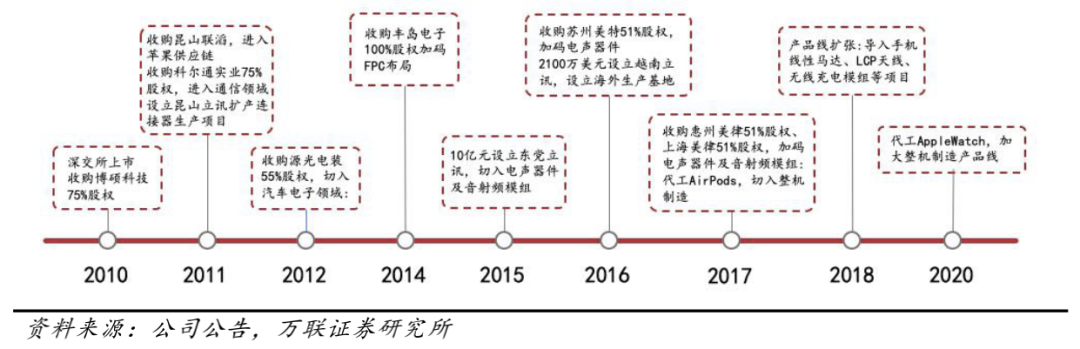

或许已不能满足“喝汤”的小利,2011年立讯直接切入苹果供应链,王来春用上市募集的资金收购昆山联滔电子60%股份。同时,富士康的大客户地位也受到了削弱,2010年至2012年富士康占其营收的比例分别为18.27%、24.40%与22.4%,2013年后立讯精密不在不再披露具体客户名单。

立讯精密越来越像富士康了,但王来春甘心吗?

立讯不是富士康

除了“富士康模式”,王来春从郭台铭那学到的最有价值的商业思维是并购。并购并没有让资本高手立讯产生过多的商誉,2019年商誉占总资产比例仅为1.08%,这说明即便是频频扩充产业线,但立讯精密优秀的整合能力让其并购成本维持在较低水平,当然这也和消费电子领域的估值相对就低有关。

并购,为的就是抢占苹果这个大客户。iPhone、iPad、Mac等产品的连接线、连接器供应商中,都有了立讯精密的影子。2014年,立讯精密将昆山联滔电子剩余40%股权购入,苹果也正式取代富士康的位置,成了立讯精密的*大客户。2017年立讯精密挤掉富士康,从台商英业达手里抢来了AirPods订单。

王来春步步深入,直抵富士康和苹果最核心的合作枢纽。今年7月,立讯精密将纬创昆山工厂收入囊中,下一步将代工iPhone整机。

但立讯精密不是富士康,或许不能成为富士康。

即便收购了纬创昆山,立讯精密依然不能说自己是苹果整机的主流供应商。

纬创的昆山工厂并不是*质的与*钱的供应商,纬创更倾向于生产低端或是廉价iPhone,高端领域并没有过多切入。从过往订单来看,纬创承接订单的能力也远起不到平衡富士康的功用,富士康的iPhone代工订单量在50%以上,和硕为30%左右,纬创仅在10%上下浮动。

过去三年纬创表现并不尽如人意,在使用“非苹果指定”物料惹怒库克后,纬创进入整顿期,大面积调整高管,公司元气大伤。即便是加入iPhone组装线,也没有给公司带来增量发展,2019年纬创昆山仅有利润约1444万元人民币,同比减半。

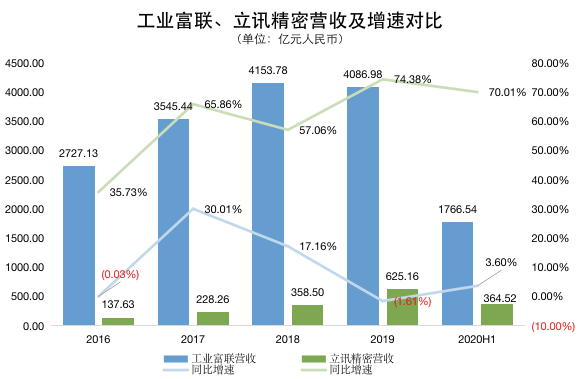

富士康与立讯精密有差异更有差距。截取过去4年的财务数据不难发现,工业富联和立讯精密一直是“一大一小”的格局。

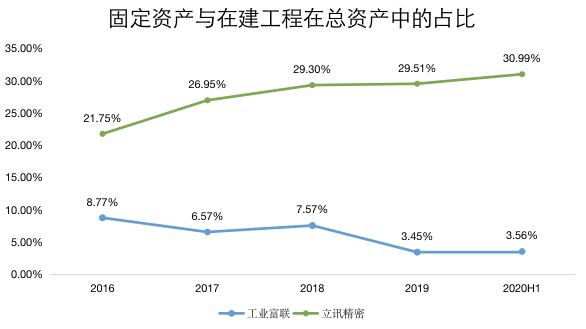

在资产端,截至2020年6月30日,立讯精密总资产为536.81亿元,而工业富联为2011.66亿元,这是业内沉淀时间多寡的结果。在二者总资产逐年渐增的趋势之上,立讯精密压力越来越大,其固定资产与在建工程在总资产的占比逐年提升,这说明立讯精密仍需要大量资本投入来扩大规模,而基本完成产线布局的工业富联已经是轻资产模式了。

收入端来看,差距仍然悬殊。2019年,立讯精密营收625.16亿元,不足工业富联的两成。但是,自立讯精密傍上苹果这个大金主以来,其收入增速一直保持在较高的增长区间,工业富联在这一方面显得老态龙钟,动辄出现在负增速区间。

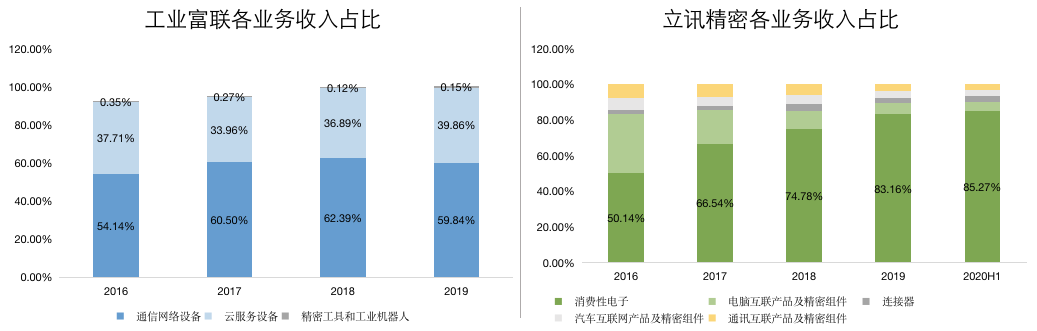

与工业富联相比,立讯精密还是严重的偏科生。

2015年之前,其营收全部来自连接器业务,在苹果产业链站稳脚跟后,消费电子业务2015年实现突破,收入26.52亿元,占比36%,自那之后,这一收入占比逐年膨胀,到今年上半年,已经达到了创新高的85.27%,AirPods、AppleWatch的订单都在其中。这也是各大研报在立讯精密风险因素中频繁提及的“大客户过于集中”的业务板块。

巨人虽然行动迟缓,但收入来源更加均衡,2019年,工业富联的云服务和通信网络收入呈现四六开局面。

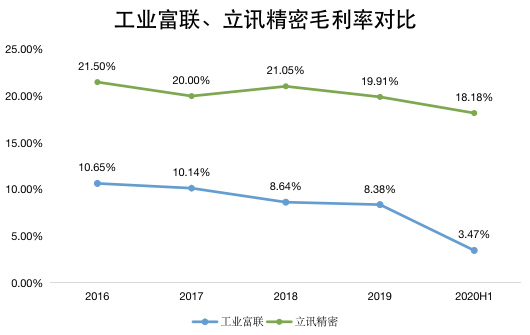

当然,立讯精密备受追捧的背后还有一个比之工业富联而言堪称优秀的优势——毛利率。

过去4年半,工业富联的毛利率从10.65%持续恶化至3.47%。虽然业绩在增长,但盈利能力在下降,“代工”标签之下,工业富联失去了想象空间。立讯精密被投资人看好,多年保持在两位数的毛利率水平功不可没。

但随着立讯精密继续深入苹果产业链,“代工”标签也会越来越牢靠,其毛利率是否会向工业富联的低位徘徊看齐,可能是投资人会担心的问题,毕竟从数据来看,立讯精密的毛利率已经走上了下坡路。与此同时,二级市场也在狂喜后逐渐回归理性,截至目前,立讯精密股价相较高位回落11.5%,最新总市值3959亿元。

苹果眼中的杀价工具?

苹果、富士康与立讯精密的三角恋,越来越微妙。

如今的立讯精密高度依赖苹果,这背后除了富士康的栽培,还有苹果的暗送秋波。

收购联滔是王来春“反水”老东家的开始,收购纬创昆山则让富士康感受到了威胁,不仅在于老员工已经能够独当一面,还在于背后的苹果意志,以及富士康与苹果不似当初的“良好合作关系”。

纬创是全球*的ODM代工厂之一,即便份额较低也是苹果iPhone整机组装的三大代工厂之一。2017年开始,作为制衡富士康的“杀价工具”之一,纬创开始承接iPhone订单,为此,纬创斥资两亿在昆山扩建工厂,那也是至今为止iPhone在大陆的*一家代工厂。正是在这一年,库克出现在了立讯精密的昆山工厂,接下来立讯精密获得了无线耳机AirPods的订单。

不少媒体报道称,立讯精密之所以收购纬创昆山,就是因为苹果的推动。早在半年前,就有消息称苹果在建议立讯精密对iPhone、MacBook金属外壳提供商可成科技进行一笔重大投资。

立讯精密吞下纬创昆山,而苹果公司成为了立讯精密*的客户,其占立讯精密销售额55%。汝之蜜糖,彼之砒霜,患上“苹果依赖症”的立讯精密并不见得是件恒久有利的事,虽说是库克与王来春当下的欢喜,却是个长期隐匿的雷。

苹果的策略中从来不会有“专一”二字,苹果并不希望被一家供应商钳制,甚至会亲自上阵帮扶供应商的潜在对手,以求供应链成本稳定。立讯与富士康仿佛重现台积电与三星的往事,只是同样的配方,不同的环节而已。

不专一的苹果还很霸道,其首先要对自己的成本与盈利能力负责。虽然立讯精密相较于富士康的毛利率较高,但自2017年深度捆绑苹果之后,立讯精密的毛利却呈现了下降趋势,苹果为了维持自己的毛利率,势必不会允许产业链上的供应商们拥有太高的毛利率。

或许立讯精密在快速起飞的同时未来也要面临盈利能力的见顶,除非能够开拓新的增长路径。而富士康也不会丧失在苹果供应链上的主流地位,“苹果分给立讯的羹肯定不会超过富士康,完全超过富士康可能性不大。给立讯也做不过来,立讯首先是以低端起家,富士康的一供肯定是在的。”一位分析师对36氪坦言。

立讯精密要成为谁?

在库克眼里,立讯精密或许是一个杀价工具,但立讯身上确实拥有苹果看中而富士康稀缺的优势。

2019年,苹果高层拜访富士康,王春来展示了自己的自动化研发团队以及成品的自动化生产线,并承诺“如果订单交给立讯,自动化团队会保证品质,而且成本再降30%”。这样的条件是任何客户都不能拒绝的。

库克最初看中立讯的也是自动化。苹果尝试过投资自动化机器人做布局,但收效甚微,郭台铭也曾因生产线过于依赖人工而大动肝火,将自动化部门主管罚站5个小时。这是王来春看到的机会。

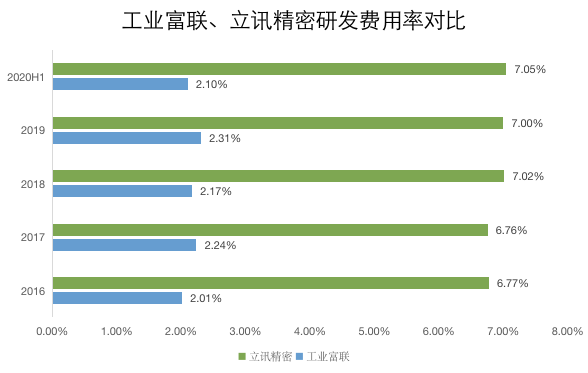

一直以来,立讯精密在智能化设备的采购和研发投入上耗资不菲,其研发费用率连续3年在7%以上,同期,工业富联仅略高于2%。立讯精密2020年半年报显示,公司在未来新品新领域的投入以及针对底层技术研究的相关投入,约占整体研发费用30%。

根据立讯精密的表述,公司精密制造能力已从“被动式定位的自动化”历经“主动式定位的自动化”,发展到了今天的“全自动智能”超精密模块化制造。

库克懂的道理,王来春也懂——不把鸡蛋放在一个篮子里。但立讯没有苹果一呼百应的地位,不管是过度依赖还是毛利率走低,王来春都要坚守苹果阵地,但立讯绝非要成为富士康这样的代工厂。

手机代工是其保持快速增长的生命线,但立讯精密的出身并非代工而是连接线,和立讯比肩的应该是安费诺,即这个近日向立讯提出337调查的全球连接线巨头制造商。

同样是做连接线的巨头,安费诺的下游触角较立讯丰富且壁垒较高。

当前立讯精密下游应用领域占比最高的是消费电子近83%,电脑、汽车、通讯分别约为6%、4%、3.5%;而安费诺触角较为广泛涵盖工业、通信、汽车、移动设备及网络、宽带与商业航空等多个领域,其中工业、通信、汽车为大头,分别各占近20%。

如今,立讯的成长路径十分明确,可循着安费诺的路径,将自己的老本行做到均衡,做到消费电子、汽车、通讯等下游应用的多向发力。当前立讯精密的产品线已渗透进了日产、长城、宝马等车企,也为诺基亚、华为、思科等科技企业提供服务。

跳出代工厂定位,冲破消费电子领域,新基建+5G给了立讯精密新的成长空间,有券商预计到2020年,立讯与5G相关的营收占比有望达到20%以上。当前汽车和通讯业务还都在初级发展阶段,立讯精密仍需要发展起自身的体量,才能承接更多的下游业务。

未来立讯精密也要踏上追赶鸿海集团的征程。