今年上半年,一则“后浪”视频将B站送上风口浪尖,在引发大众讨论的同时,也进一步助推了B站破圈。

从财报数据来看,破圈已在为B站贡献实际回报,根据此前发布的2020 Q3财报显示:

B站社区月均活跃用户同比增长54%达1.97亿,移动端月均活跃用户同比增长61%达1.84亿。

用户的增长也体现在付费用户的转化上,本季度月均付费用户数同比增长89%达1500万,付费率从去年同期的6.2%提升至7.6%。

体量与付费转化齐涨推动B站收入结构走向多元化,但是在热闹的破圈声中,建立在二次元内核上的游戏业务,依然是B站营收来源的核心支柱。

拨开破圈迷雾,B站游戏业务发展如何,在短时间内仍是决定“小破站”商业表现的重要因素:Q3财报显示,B站游戏营收为12.75亿元,同比增长37%,占其总营收的40%。

而在游戏产业由渠道向内容转变的过程中,B站的游戏业务在产业的位置也越来越难以忽视:根据Sensor Tower商店情报平台显示,在2020年11月中国手游发行商全球App Store和Google Play的收入排名中,B站排名第22位,紧跟字节跳动之后。

但深入分析B站游戏业务能够看到,其游戏营收快速增长的背后,占据其游戏营收大头的仍然是代理、联运业务。

在B站游戏业务盘子越做越大之时,在自身破圈与行业潮涌的双重作用下,B站游戏往何处去,又将对行业产生什么影响,是需要进一步探讨的问题。

二次元成就B站游戏

B站触电游戏始于2013年,那一年,依托子公司芜湖享游网络,B站联合运营了游族网络研发的《侠物语》,这是一款动漫武侠类RPG网页游戏。

B站游戏联运业务的关键点,来自米哈游和《崩坏学园2》。

2013年12月,米哈游还是在测试《崩坏学园2》时,就对比了B站和91助手的投放引流数据,投放一周后发现以91助手为代表的传统游戏投放渠道效果不尽人意。

就在米哈游开始渠道创新时,B站也正进行着商业化尝试,亟需寻找商业化路径的B站遇到了二次元游戏开发商米哈游,二者一拍即合。在《崩坏学园》系列发行过程中,B站取代传统分发渠道成为了米哈游最为倚重的合作方。

米哈游CEO蔡浩宇曾在2014年的一次演讲中透露,“B站占我们安卓收入50%还要多,B站的核心用户几乎可以cover到安卓核心用户的60%-70%。”B站之所以能够贡献如此多收入,主要在于其是和游戏玩家群体相匹配的渠道,“B站的核心数据比其他的安卓市场高3到4倍,比其他渠道*的时候还要高。”

在《崩坏学园2》之后,B站知名较大的联运还有《LOVELIVE!学园偶像祭》、《梅露可物语》、《神之刃》等,通过这一系列游戏,B站逐渐摸清了自身的强项及适合的发力点。

首先,B站“Z世代ACGN内容社区”的定位,使其具有了高粘度用户和优质的社区氛围。其次,在当时,二次元属于小众品类游戏,虽然游戏出圈难,但市场上的同类产品少,因此,在仙侠、武侠、三国、枪战盛行的游戏时代,B站可以占据独特市场。

通过代理、联运,B站打开了游戏业务的大门,游戏业务极大缓解了B站商业化的问题——B站早期资金匮乏,视频内容主要来自UP主们“用爱发电”。

然而,早期的B站仅在二次元游戏领域有所建树,对其它游戏品类了解程度有限,且入局时间尚短,在游戏运营和发行上的经验不足,同腾讯、网易、盛大等经营十余年的老牌游戏相比,差距不小,对于运营重度游戏还谈不上熟练。“手游坟场”便是早期玩家对B站游戏的自黑,因而早期B站游戏运营较为依赖游戏的IP和玩家的二次创作、口碑效应。

这其中最成功的游戏IP运营便是B站2016年代理的日本手游《Fate/Grand Order》(中文为《命运-王冠指定》,下文简称FGO),在FGO之前,日本经典动漫/轻小说Fate同人系列早已风靡亚洲,该游戏在推出后的前30天内便吸引了超过450万玩家,B站也凭借该款游戏获得了亮眼的数据表现。

B站联运、代理二次元游戏成功的背后,是手游市场爆发以及二次元文化普及的两个时代浪潮。

以B站、米哈游联运的二次元手游《崩坏学园2》为例,2014 年3 月,《崩坏学园2》在App Store 上线当日即位列付费项目中下载量*名。《崩坏学园 2》在2014年和2015年的收入分别为9488.39万元和1.71亿元,占总营收的比例分别为99.53%和99.27%。

《崩坏学园2》验证了二次元的价值,对此,米哈游团队曾表示,“真的很幸运,我们还没撒手,时代的机会就来了。而这个时候,因为此前三年的积累,我们恰好是国产动漫游戏*的代表。”

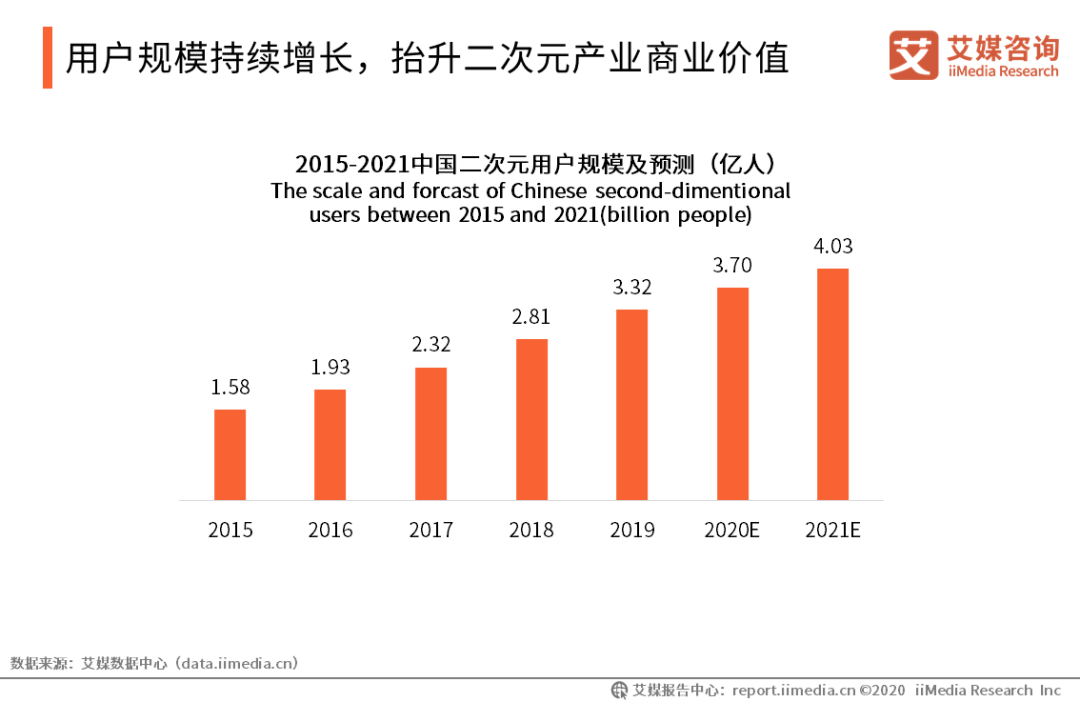

而此时的二次元市场正处在起飞的节点上,艾媒咨询数据显示,2019年中国二次元用户规模约为3.32亿人,预计2021年将突破4亿人,随着二次元文化的泛化发展,用户规模将持续增长。与此同时,其主力用户群体Z世代经济逐渐独立,消费能力随之增加,二次元产业的商业价值不断被抬升。

在此期间,二次元类游戏逐渐成为一条*市场的、成熟的游戏细分赛道,这不仅使得像米哈游这样专注二次元游戏的制作商迅速发展,也使得中国*的二次元内容聚集地B站,成为二次元热潮中的受益者。

借着这股热潮,2018年3月3日,B站向美国证券交易委员会(SEC)提交了招股书,拟筹资4亿美金。据招股书披露,2017年,B站游戏营收超过20亿,占总营收的比例为83.4%,仅FGO一款游戏就贡献了72%的营收。此时,FGO的出色吸金能力,反而成为B站面临的风险。

招股书数据显示,2015年,B站的手游营收约为8600万,占收入比重65.7%;FGO于2016年9月上线,同年B站的手游营收升至3亿4000万;到了2017年,B站联运的二次元休闲养成游戏《碧蓝航线》上线,FGO营收继续增长,达到了超过20亿的营收规模。此时,游戏业务已占B站总营收比例的83.4%,仅FGO这一款游戏就贡献了72%的游戏营收。

对资本市场而言,过于依赖某项业务的单一营收,具有较高风险性。而FGO仅仅是B站代理的一款海外游戏,当FGO热度褪去,或版权方出现变故,B站过半的营收都要受其影响,风险系数极高。

B站因此走上了“去游戏化”之路,更准确的说,是去“FGO”之路,推动收入结构往多元化方向转变。具体来看,B站从以下几个方面进行着手。

首先是游戏准入上的变化。过去,B站对上架游戏筛选严格,如在2017年B站评测的943款游戏产品中,通过并上线的仅剩55款,通过上线率为6%。

2018年1月初,B站表示将开放游戏中心业务,取消准入制。此后,开发者可以在认证后上传自己的产品,并借助B站自由的内容体系,来对游戏产品进行预热、推广、用户运营等一系列的运作。

B站副总裁张峰曾在采访中解释,这个策略是用户多元化需求导致的,是B站游戏业务向多元化、大众化扩展的一个趋势转变。游戏中心业务将与代理业务、自研业务一起,成为B站游戏在未来的主要业务板块。

第二是联运游戏的分成比例的调整,提高至五五分成(付费下载类手游三七分成,开发者收七成)。

B站还通过投资与合作的方式在IP产业链上下游继续布局。合作方面,如与腾讯在动画、游戏等内容生态上下游加强协同;同时加强与淘宝在内容电商方面的合作,为自身IP和UP主们寻找适合的商业化场景。

投资上,据每日经济新闻统计,2018年~2019年1月,B站在文化娱乐领域内投资了超20家公司。这些公司的主要业务分别涵盖了动画制作、漫画IP、衍生品、虚拟偶像、游戏等领域。希冀通过联运带动自身IP研发,从而引发飞轮效应。

从数据上来看,这些方式起到了一定效果。在保证游戏营收同比增长的前提下,2018年,B站各季度的游戏收入占比为83%、77%、69%、61.7%,占比逐年下降。

但随着国内手游市场竞争的白热化,IP抢夺愈加激烈,仅凭一两款国外代理游戏就赚得盆满钵满的时代,早已一去不复返。二次元游戏也不再是小众游戏的代名词,越来越多玩家涌入赛道,靠代理、联运入局的B站游戏面临的压力不小。

自研自发一批优质游戏,成为了B站游戏的必然选择。

永远稀缺的优质游戏

联运、代理是B站切入游戏业务的路径,但是这一模式存在不确定性。

B站作为渠道,仰赖优质的内容吸引用户并产生收入,内容质量参差不齐对B站是巨大挑战,B站发行自己的独立游戏成为一件必须要做的事情,同时,这也离不开当时的手游大环境。

首先,二次元游戏赛道在不断发展的同时,乱象也开始出现。B站游戏中心的开放虽然使用户有了更多游戏选择,但同时也使游戏区进入了大量劣质手游,让许多玩家不适。

同时,独立游戏逐渐崛起也是一波不可忽视的浪潮。

2016年也被视为是“中国独立游戏元年”。2016年后,独立游戏进入低门槛、大批量制作开发者涌入阶段,其影响力也因此进一步扩大。2017年后,受游戏版号政策影响,独立游戏开始去劣存优,并走向创意和精致兼备阶段。

根据《2018年独立游戏发展状况报告》数据显示,中国独立游戏的市场规模在2018年已达到2.1亿,根据推算国内独立游戏用户的数量同样也达到2亿,高热度作品、独立游戏社区以及热点赛事的出现都在推动着用户规模的增长。

过去市场上的游戏质量良莠不齐,充斥着大量套皮、换皮的刷量游戏,且在一款热门游戏出现后极易带动同类型游戏大批量出现,因此千篇一律、换汤不换药的现象明显。玩家在已出现审美疲劳的同时,更期望新鲜内容和玩法的出现。而独立游戏的核心要素就在于“体验创新”,在玩法和故事背景内核上创新是独立游戏的显著特点,因此独立游戏正好可以满足消费升级的玩家的口味。

另外,游戏从本质来看也是内容的一种。独立游戏的*特点在于要体现开发者个人理念、意志,随后向玩家输出某种观点或是情感,这一点使得独立游戏比商业游戏更像“内容”,因此也就能够使玩家产生情感共鸣,增加玩家粘性,在以创新吸引到玩家后还能实现玩家高留存。

内外因共同作用下,B站走上了探索独立游戏研发的道路。

2017年,B站自主研发的“战旗+卡牌”对战手游《神代梦华谭》上线;

2018年后,B站在Steam平台陆续发行了《音灵》、《寄居隅怪奇事件簿》和《Unheard-疑案追声》等独立游戏;

2019年7月,B站举办独立游戏发布会,一口气同时发布了《一起开火车!》《妄想破绽》《斩妖行》《重明鸟》《Dead Cells》等五款独立游戏。

B站投入独立游戏的节奏不断加速,但从结果来看,虽然用户评价有几款游戏口碑不错,想做出兼顾商业性和游戏性的成功独立游戏难度却无法忽视。

首先,在影视、游戏、网文的IP抢购热潮下,知名IP的价格已被市场抬高,游戏厂商购买的IP名气越大,则游戏开发的成本越高。因此,在有限的预算下,厂商在收购高额IP的同时很难兼顾游戏的开发,可以理解为高额IP其实抢占了原可能会在投入到游戏研发上的资金。

这对资金有限的中小厂商来说,困难程度更高。前盛大游戏副总裁谭雁峰曾表示:“游戏行业的竞争门槛已经变得非常高了,中小团队会很难承受,如果没有较强的资本支持,会很难跟上行业激烈的竞争节奏。”

B站凭借充裕的资金和自有发行渠道可以解决一部分难题,而中小厂商不仅研发和买量的资金有限,有的甚至版号也难以拿到。

其次,是游戏的核心玩法创新进展缓慢,高额的游戏开发成本也使得许多游戏厂商望而却步。

西山居CEO郭炜炜曾表示2020年,二次元算是性价比最高的品类,2D项目的成本只要2000万起;可如今半年过去,他认为数字已经涨到了3000万-5000万,3D二次元的成本甚至要超过1个亿,“未来两年会很残酷。”

B站对独立游戏的营收早有预期。“收入盘子肯定是不大,甚至我们做独立游戏可能是亏损。”张峰在2019年的一次采访中表示,“我们做独立游戏本身就不主要是为了赚钱,同时对独立游戏团队还有个人的创作者以及产品,B站会有一系列的扶持政策。”

结果也确实如此,今年Q3财报显示,B站游戏业务营收为12.75亿元人民币,虽然占总营收比重仍达40%之多,但同比37%的增速,与增值服务业务(同比增长116%)、广告业务(同比增长126%)、电商及其他业务(同比增长83%)相比,已经不再突出。

值得注意的是,今年二季度,B站整体游戏收入中《公主连结 Re:Dive》贡献量超过六成,也就是说,B站收入结构多元化的目标看似完成,但游戏收入结构单一化的问题并没有解决。《公主连结Re:Dive》是由Cygames出品,B站代理的幻想番剧手游。作为B站游戏的强力新品,仍然是代理的外部游戏产品,自研自发的拳头产品依然尚未出现。

整体来看,游戏业务曾经一度是B站主要营收支柱,但靠代理、联运外部游戏产品赚钱充满着不确定性。因此,寻求破圈,做多元化产品的B站,不仅想做深二次元,还想兼顾独立游戏、跨平台游戏等各类多样化诉求。

愿望很美好,现实很残酷。

多元化游戏之路并不好走——高品质的独立游戏研发成本居高不下;从游戏到影视漫画的IP内容联动已不新鲜,如腾讯《穿越火线》、网易《阴阳师》、西山居《剑网三》。如何在游戏上发挥出Z世代人群、良好社区氛围和UP主“为爱发电”的核心优势,是B站仍在思考的问题。

聚焦在游戏上,B站需要理出一套行之有效的机制,使得二次元类大IP都能转化为玩法和画面都在线的优质游戏。目前来看,除了FGO和《公主连结 Re:Dive》,B站代理的大IP二次元游戏不在少数,如《魔法禁书目录》《魔法少女小圆》等,但这些游戏的实际营收能力距FGO仍有不小的距离。

回顾B站游戏业务发展史,从“去游戏化”到游戏多元化和游戏自主化,B站游戏业务一直处在为主站生态服务的地位,B站想要破圈、想要补齐它的所有版块,游戏便作为现金牛,持续为其他版块输血。

如今,B站在“破圈”上乘风破浪,而从二次元中长出的B站游戏,似乎还需要更大的突破。