“Rule No.1: Never Lose Money. Rule No.2: Never Forget Rule No.1.”——巴菲特说永远不要亏损。“是故胜兵先胜而后求战,败兵先战而后求胜”——《孙子兵法》说有不输的把握和胜利的把握才开战。

以上哲学映射到投资,基本路径是识别并远离价值毁灭型公司——资本市场在上市之初给予其太高的估值,股价表现形式为上市后“滚滚长江东流水”式的不断寻底——这是一种逆向思维,你能看出谁有问题,排除大多数损失的可能,自然就与能持续创造价值的公司做朋友。

瞧,成功投资的理念往往就这么朴实无华且枯燥。

关于价值毁灭,我们总结了五种类型,有的个案已经病入膏肓,有的个案则待妙手回春。但无一例外的是,它们的市值都具有“从太空坠入地球”的基本特征。

毁灭曲线:低毛利小赛道的悲哀

10个投资者里有7个知道“生产-营销-研发”的U型微笑曲线,4个人知道“劳动力和地租提高—跨国企业产业转移”的倒U型哭泣曲线,但没1个人知道“小赛道赔本赚吆喝和心术不正搞黑产”的倒U型毁灭曲线。

为什么没人知道毁灭曲线?因为我们刚造出这个词不到十分钟~

毁灭曲线“倒U型”的顶端为低附加值但可长期存续产业,左侧低端是赔本赚吆喝的小赛道,右侧低端是心术不正捞黑产的公司(比如某互联网公司拿用户数据去黑产换钱,结果被相关部门一锅端)。

关于小赛道赔本赚吆喝,长租公寓是典型案例,有两家美股上市公司,青客公寓(NASDAQ:QK)和蛋壳公寓(NYSE:DNK)可以拿来分析。

图2:蛋壳公寓股价,来源:wind金融终端

图3:青客公寓股价,来源:wind金融终端

从财务层面看,两家公司作为二房东,赔本赚吆喝的本质显露无疑。由于2020年疫情不可抗力,我们来看2019年的数据:蛋壳公寓毛利率10.2%,青客公寓毛利率-5.8%,这点儿毛利率想盈利比登天还难。

从商业模式层面看,相对于链家这样的房产中介构建信息平台撮买房和租房双方,二房东实际上未创造什么附加值,也没解决了什么社会问题提升效率。

长租公寓赚来的差价平摊装修费、家电购置费、清洁管家等人力服务费所剩无几。还要面临业主卖方解约的困难,以及短期市场价格向下的波动。在现金流方面是捉襟见肘,提前出装修费,抬价抢房源,居高不下的空置率,预收的租金很难打平,经营性现金流持续流出不能以战养战。

总体而言这个商业模式很差,看新闻连自如也被各地业主找上门理论(自如主动解除合同却要业主付装修费)。

图4:自如违约却让房东倒赔装修损失费,来源:baidu

只有长周期熨平成本且租金随通胀等因素提升才能获得可观利润,但想让业主把房子长期租给你,这很难实现,目前常见的合同期也就2年左右。而这个赛道也不大,主流租房肯定是链家这种。

链家的收入是净收入,按佣金算的。而长租公寓的收入是毛收入,看起来七八十亿的收入,其实按链家的算法只有三、五个亿而已,市场空间没有想象中那么大,这是个低毛利的小赛道。

低毛利小赛道的悲哀在于:大概率做不成,即使做成了也赚不到几个钱。

规模效应和网络效应:老三必须死

对京东、沃尔玛这样的零售型企业来说,规模越大议价权越高,带来较低的采购入仓成本和较高的利润,能更快的扩充和精选品类,进一步提高规模和议价权,企业价值螺旋式上升。对智能制造企业来说,规模越大越有利于学习曲线的上升,生产的组织形式必然不断革新,效率会远超同行。

对于抖音这样的互联网平台来说,讲究的是网络效应,所谓网络效应即“用户越多产业产品越好用”,比如短视频APP,用户越多商家价值越大,进驻平台的优质内容创作者就越多,到一定阶段之后广告直播等变现越多,进一步投入到获客和优质内容作者补贴,平台越来越强。

规模效应和网络效应之下,行业渗透率第三名以后的公司过的会很惨。有些规模效应和网络效应更大的公司,甚至行业老二也很惨,上市公司的实例有很多。

1)搜狗(NYSE:SOGO)

中国的搜索引擎分两种公司:1、百度,即使一直吃搜索的老本也还能维持差不多500亿美元市值;2、其它爱谁谁,不管是搜狗搜索、360搜索、Bing、今日头条站内搜索等。

像搜狗这样的行业老二,搜索业务年收入才十个亿就到顶了,这个行业网络效应实在太强,其股价一直在下跌,收购腾讯私有化要约才小涨一波。

图5:搜狗股价,来源:wind金融终端

2)优刻得-W(SH:688158)

云计算行业,规模越大提供相关产品的价格就会越低,包括:标准存储、云主机、EIP、CDN、数据中心、REDIS、托管、深度学习及其它。

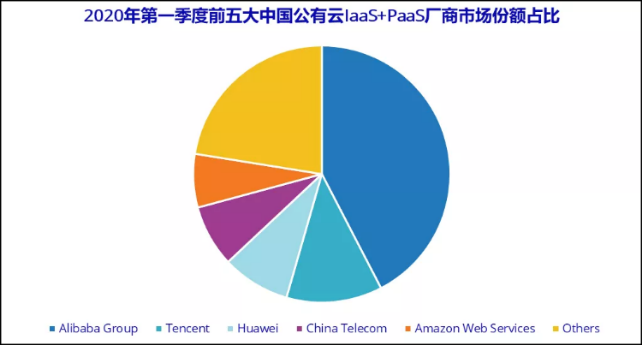

中国公有云(IaaS和PaaS)TOP5公司分别是阿里云、腾讯云、华为云、中国电信天翼云、AWS。优刻得大概是第十名左右的水平。

图6:公有云份额排名,来源:IDC

所以优刻得的股价也是价值毁灭的走势。

图7:优刻得股价,来源:wind金融终端

3)波奇宠物(NYSE:BQ)

宠物市场本身足够有想象力,2019年中国宠物市场的真实规模大概400亿元,假如我国15%宠物食品渗透率达到美国90%的水平,那么这个市场就是2400亿左右。再假如我国22%的家庭拥有宠物率提升到美国68%的水平,宠物市场规模就是7400亿。

但作为宠物电商的波奇网,没有太多的竞争力。你看,宠物食品相对来说是标准化的商品,92%的商品来源自国外大品牌——*、玛氏、比瑞吉、雀巢、耐威克等。

谁平台大,规模大,议价权大,价格低,用户就在谁的平台买。自营综合电商老二的当当网已经在竞争中落败,上演一幕幕闹剧。垂直电商聚美优品退市前股价也是跌的一塌糊涂,现在靠着街电吊着一口气。作为垂直电商的波奇网会怎么样?

图8:波奇网股价,来源:wind金融终端

渗透率的魔咒:“1/3即全程”

参考科技史的发展,如果用户渗透率50%就进入减速过程中,超过70%渗透就会进入极端缓慢增长或停滞中,保守情况下,可以拿50%-60%的渗透率作为一个隐形的天花板来看待。

那些能穿越周期的优秀公司,毕竟是少数派,大多数公司如果主业的渗透率很高——考虑到行业的其它竞争者存在,单个公司1/3渗透率就很高了,也就是知名互联网从业者朱时雨所谓“1/3即全程”——那么它再想获得很快的增长就会变得非常困难。

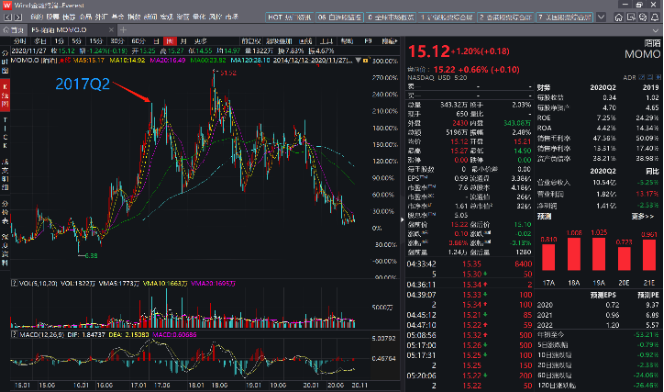

以直播行业为例,咱前聊聊陌陌(NASDAQ:MOMO)。

我国15-35岁之间的人群大概有4.4亿,男女比例大概1:1。

用户去陌陌的行为动机一般是看小姐姐,管理层之前透露过用户男女比例大概4:1,那么潜在男性用户约2.2亿,潜在女性用户约0.5亿,加起来是2.7亿。

按“1/3即全程”套用,预期MAU在0.89亿的时候增速就该放缓。

陌陌MAU在0.89亿,是什么时候呢?2017年Q2。此后陌陌的MAU环比增速在三四个百分点。陌陌的股价恰恰也是在这个时候到顶的,此后陌陌股价再也没有大幅上涨过,震荡着一直往下走。

图9:陌陌股价,来源:wind金融终端

陌陌只是渗透率见顶的例子,还算不上价值毁灭,至少它一开始是做陌生人社交的,当时不如意差点私有化退市,直播业务成为主营算是其一次小进化吧。

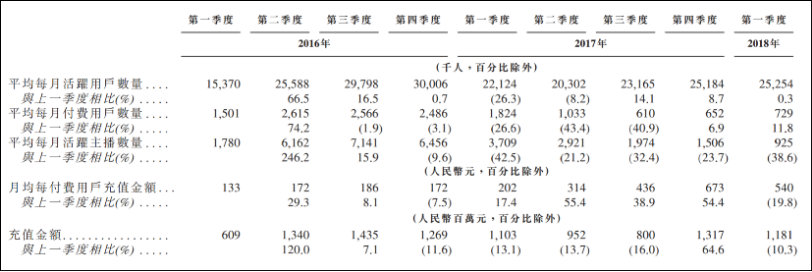

直播行业价值毁灭公司,非映客(HK:03700)莫属。“你丑你先睡,我美我直播”的映客,2018年7月12日上市以前核心运营数据已经见顶:

月活跃用户数,2016年Q4的3000.6万是顶峰。

月付费用户数,2016年Q2的261.5万是顶峰。

月活跃主播数,2016年Q2的714.1万是顶峰。

图10:映客用户数据,来源:映客招股书

上市后映客的市值一路往下崩。

图11:陌陌股价,来源:wind金融终端

易被侵蚀的边界:不对称竞争

几年以前创投圈爱问寻求融资的初创企业一句化,“BAT做了你的事情怎么办?”今天我们似乎得到了答案,复杂度不高的业务,巨头能自然延伸边界的业务,或者与巨头主业类似的业务,那是价值毁灭的高发区。

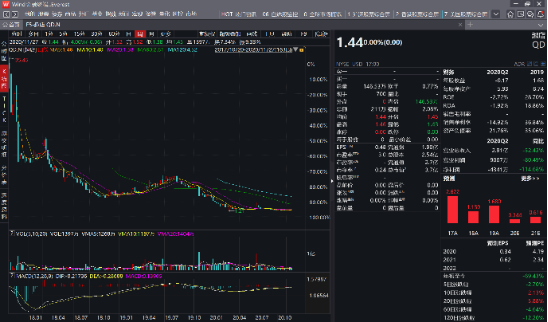

1)趣店(NYSE:QD)

趣店,支付宝孕育的现金贷公司,来自支付宝的优质流量以及风控(芝麻信用)使其获客成本低廉,逾期率也极低,这个时期的趣店发展的很快。

然而上市后趣店的股价一直在下跌,为什么呢?因为市场担心趣店的业绩没有持续性,它的核心能力都来自于支付宝,加入支付宝不跟它合作了,那它分分钟得崩。

为什么支付宝会不跟趣店合作呢?因为趣店与支付宝旗下的借呗业务形成了竞争,这种肥肉(借呗所在的蚂蚁集团数字金融科技平台业务今年上半年收入459.7亿元)怎么能分给第三方呢,所以2018年8月支付宝果然与趣店的战略合作终止,趣点股价下跌遥遥无期。

图12:趣店股价,来源:wind金融终端

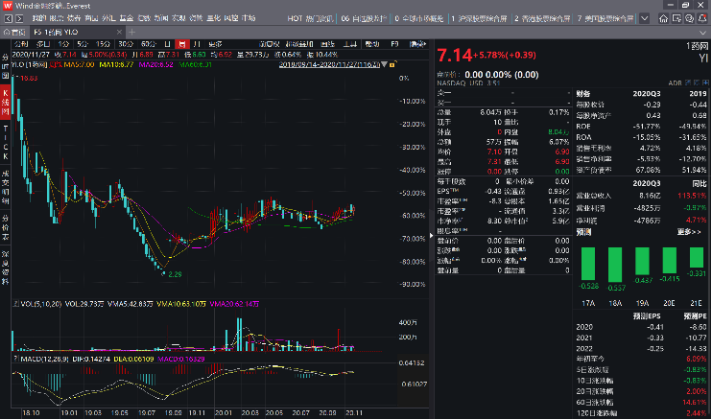

2)1药网(NASDAQ:YI)

医药网的主营业务是医药电商,2018年以前是to C模式,之后改成to B模式。但不管怎么换模式,怎么可能干得过阿里健康、京东健康和平安好医生呢。

2019年几家公司的医药电商规模:京东健康94亿元,阿里健康93亿元,1药网39亿元。1药网的规模不到它们的一半,而且前两家公司主业就是电商,卖医药产品就是扩充品类而已,驾轻就熟。

1药网主要的收入来自医药电商,每年还有几千万服务的收入,这一块再对比平安好医生也是很绝望,后者在线医疗2019年收入8.6亿元,毛利3.8亿元。平安好医生“保险+健康”的边界扩张不要再*,它的健康商城规模相比较不太大,但也有29亿元,也是1医药的主要竞争者。

有“三巨头”压制,1药网看起来很难出头,所以它的股价也是呈价值毁灭的走势。

图13:1药网股价,来源:wind金融终端

无效的国际套利:失之毫厘谬以千里

国际套利有两种:一种是在有竞争壁垒的领域复制国外的先进模式,还有一种是把中国的成熟模式往国外搬运。但国际套利的“套利部分”只是说能把事做成,把公司从无到有支棱起来。但上市之后公司是否能再进一步,一如既往的创造价值,那得考虑客观经济环境和商业模式是否足以支撑。

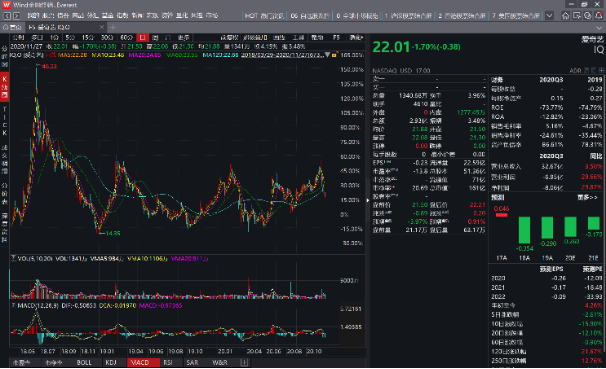

1)爱奇艺(NASDAQ:IQ)

爱奇艺的长视频模式照搬自国外的Netflix,但两者的不同之处在于:

Netflix拿下了全球人均GDP较高地域(见下图),能实现较高的订阅ARPU(每付费用户平均收入),2019年会员收入为198.6亿美元,平均付费会员为1.53亿人,月ARPPU为74.7元。

图14:Netflix的国际化,来源:天风证券

爱奇艺2019年会员收入144.4亿元,四个季度平均付费会员数为1.03亿人,月ARPPU为11.7元。

Netflix的ARPU是爱奇艺的6.4倍,这既是爱奇艺在订阅模式之外要卖广告的原因,也是爱奇艺要做“VVIP”的原因,更是订阅要涨价的原因。不然,这些明明是要挨骂的事,哪家企业没事去做它呢?

但没办法,受制于经济发展阶段,每个用户的贡献有限,版权采购以及自制的成本居高不下,目前的爱奇艺处于一个进退维谷的阶段。今年6月份至今,市场屡有腾讯将成为爱奇艺大股东(现在的大股东是百度)的资本运作传闻。

上市之初爱奇艺股价曾冲了一波,后来便一路下落。

图15:爱奇艺股价,来源:wind金融终端

2)优客工场(NASDAQ:UK)

优客工场直接对标国外公司WeWork,两者的差距可能是创业的环境选择和氛围,这造就了两者关键运营指标——租金占收入比率——的差异。

优客工场有点二房东的意思,2017年-2019年前9个月,租金分别占共享办公空间收入131%,101%,85%。而WeWork 2016年-2018年租金占比分别为58%、56%、53%。

业主以引进WeWork为荣,愿意降低租金,就像购物中心愿意低价招租海底捞一样。而优客工场显然不具备这个条件。

3)猎豹移动(NYSE:CMCM)

猎豹与上述两个公司不同,是复制国内的成熟模式到国外去。它以工具应用为主营,看着用户规模很大,实际上都是用完即走的流水用户。如果没能升级,只会看着收入规模不错,实际上利润率非常的低。

猎豹一直未逃出低附加值的产业地位,现在又在做机器人业务,步子又跨的有点大。

图16:猎豹移动,来源:wind金融终端

如果知道我会死在哪里,那我将永远不去那个地方——查理·芒格。

实际上,这个名单还可以拉得很长。但比起用一篇文本发出警示,更重要且有意义的事情还在于研究价值毁灭的预防、重生之道。而这也将是相关上市公司以及包括我们在内更多市场观察者日后应将深度研判的重大课题。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。