11月,北京早早迎来初雪,冷空气南下抵达上海,气温骤降。凛冬的气息提早来临,冬装企业获得了难得的“天时”,而波司登是受益的典型代表。

“双11”期间,波司登拿下本土服饰类品牌销售冠军,其此后发布的截至9月30日止6个月(即2020年上半财年)的业绩报告,又进一步佐证了品牌的增长:

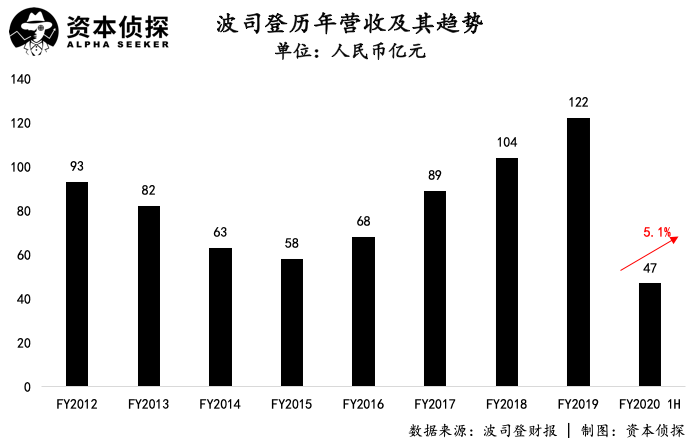

根据财报,2020上半财年,波司登取得营收46.6亿元(若无说明,单位均为人民币),同比增长5.1%。归属于股东的净利润约为4.9亿元,同比增长41.8%;

毛利率达47.8%,提升4.3个百分点;经营利润率达14.3%,提升3.5%。

由于业绩超预期,资本市场很快就给了积极反馈。事实上,从今年9月开始,波司登在资本市场的表现就已经有了明显起势。

图源:雪球

疫情的压力下,许多服饰品牌的日子都不好过,但波司登并不是其中之一。这是一个值得玩味的现象,大半年前,市场对波司登的评价还都集中在“高端化失败”、“品牌老化”等关键词,但对于波司登来说,转变一直在进行中。

如何走出低谷,重回龙头位置,答案都写在了波司登的财报里。

找对营销路子

要论消费品牌最害怕的评价,“品牌老化”肯定能排上前三。作为国内的羽绒服龙头,波斯登创立至今已有44年。虽然有国民级知名度,但波司登曾被认为是“上一代”穿的衣服,一度失去了对年轻人的吸引力。

为了更好地触达新生代消费者,波司登近年在加强品牌设计、推出IP联名等基础上,也大幅改变了营销策略。典型的例子是,波司登请来杨幂和陈伟霆担任代言人,并用上了各种新兴内容营销手法,

财报显示,波司登大量使用了明星大片、街拍、产品植入、KOL带货等方式展示产品,同时在营销策略上更聚焦于种草平台,即利用抖音、小红书等新媒体平台为线上、线下门店引流,促成转化。

在直播带货热潮中,波司登针对旗下中高价位/设计师联名产品,找了李佳琦等头部主播进行合作;对于定位相对平价的“雪中飞”品牌,波司登则更多地将资源投入“接地气”的快手。

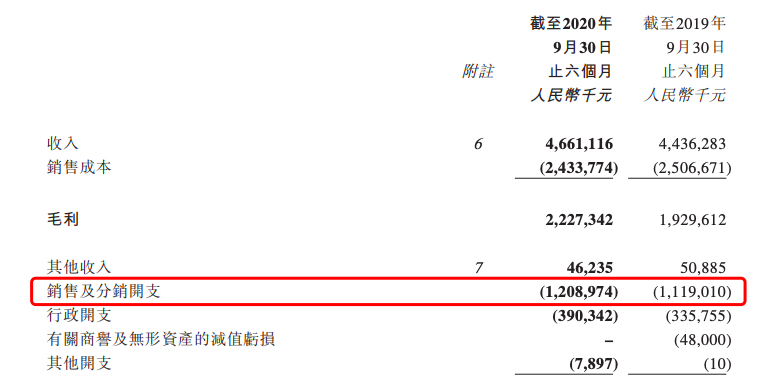

从销售及分销费用的增长可以看出,波斯登在营销上没少下功夫。

2020年上半财年,波司登的销售及分销开支从去年同期的11.19亿元上升至12.09亿元,同比增长8%,占总营收的比例达26%。

图源:波司登财报

在财报中,波司登强调品销合一是其本财年的重要策略之一,言下之意是,营销费用并不是为了“花钱听个响”,而是会直接作用于销售结果。这样策略的出现显然与疫情压力有关,但也反映了波司登对于营销风向变化的敏感。

不过,即使策略上再注重品销合一,营销毕竟是花钱的动作。在疫情压力尚未消散的背景,“烧钱换增长”不合时宜,企业业绩和前景显然需要其他支撑。

相较相对表层的营销打法,这些是解码波司登增长路径的更核心线索。

渠道优化,压力中扩张

疫情期间,品牌商的主要压力来自线下经营停滞、分销渠道受阻,各行各业也都在寻求“解药”,其中最常被提及的是靠“线上化”纾困。

线上固然是波司登投大力气经营的渠道,但波司登对线下渠道的调整同样不可忽视。在财报中,波司登披露了其上半财年的运营方法论——发力直营、扩张门店、提升店效。

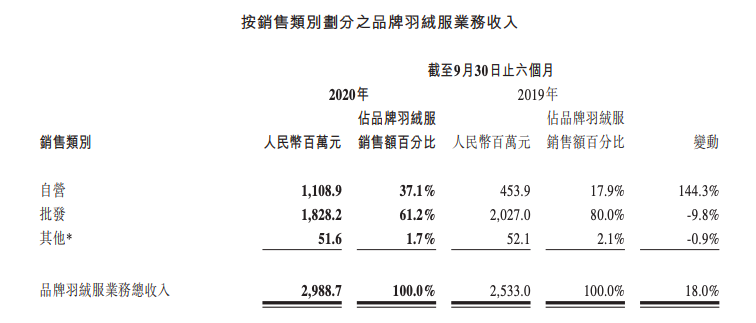

从3月底到6月底,波司登羽绒服业务的第三方经销商零售网点减少了221家,但自营门店增加了19家。波司登的渠道优化思路是:在主流商圈新开形象店,重点加强自营门店运营效率的提升,同时关闭低效区域的低效门店,并进一步优化“直营+经销”模式下商品运营的效率。

在订单管理方面,波司登延续了直营和批发订货完全分开的做法,根据不同模式、不同门店的销售节奏来进行下单和生产,从而优化成本结构以及库存周转效率。截至9月底的六个月时间里,波司登品牌羽绒服业务的自营销售收入同比大涨144.3%,占品牌羽绒服业务总收入的比例从去年同期的17.9%上升到了37.1%。

波司登品牌羽绒服的自营渠道销售额占比显著提高

疫情压力中,坚持新开直营店考验决策者的判断力。更重要的是,渠道优化需要高效的供应链作为支撑,否则难以实现灵活的订货和生产。也就是说,这是客观基础和主观能动性相结合的结果。在前端,波司登发力营销、壮大声势,在后端则优化渠道、降本增效。多管齐下后,波司登走出颓势,重新坐稳了行业龙头的位置。

这一结果并非一蹴而就,波司登做了许多尝试,也走了不少弯路。虽然是御寒界的头部玩家,但波司登却在这些年承受了最难忍的寒冬。

兜兜转转,回到起点

波司登的发家之路是国货扬眉吐气的经典样本,创业早期,波司登的家底只有8台缝纫机,到了1999年,波司登羽绒服已经远销瑞士。2007年,波司登成功登陆港股市场,风头一时无两。

盛极而衰,2013年开始,在鸭绒成本上涨和暖冬的冲击下,波司登的业绩表现大幅下滑。除了外部环境的变化,波司登彼时的战略方向“多品牌化、四季化、国际化”也不断受挫。

“多品牌化、四季化、国际化”的指向其实就是“扩张”。成为行业龙头后,波司登显然不满足于只在羽绒服行业耕耘,其将目光投向了更广阔的非羽绒服版块和国际市场。

扩张逻辑并不难理解,但可惜波司登没能走通。

在四季性服装市场,波司登面对的是一个强敌环伺的局面。国内有太平鸟、海澜之家,国外的优衣库、Zara来势汹汹,缺少非羽绒服版块运营经验的波司登很难在竞争中建立优势。最尴尬的是,产品多元化的策略不仅没有帮助波司登做大盘子,反而削弱了企业原先的品牌力。

一个典型的例子是,当波司登忙于拓展产品矩阵时,年轻人迷上了竞争对手加拿大鹅。即使是不赶时髦的年轻人,其选购羽绒服优先考虑的也是优衣库,而不是设计过时的波司登。

除了产品拓展失利,国际化布局也拖累着波司登的业绩表现。尽管斥巨资在英国黄金地段打造了旗舰店,但这并未换来波司登在国际高端市场的破局。重重压力下,波司登经历了难熬的关店潮,市场唱空的声音此起彼伏。

2018年,波司登决定回归原点,并明确了“聚焦主航道、聚焦主品牌、收缩多元化”的主方向。这一战略一直推进至今,成为了波司登翻盘的关键。

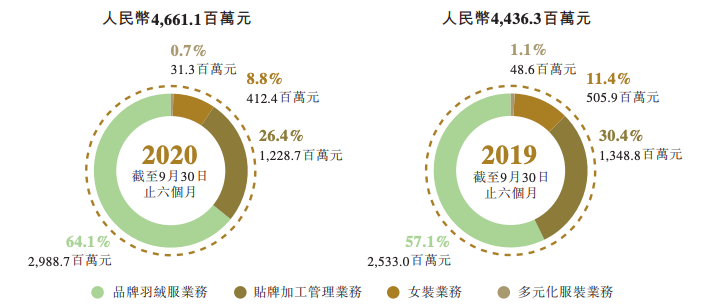

财报显示,波司登2020年上半财年品牌羽绒服业务录得收入29.89亿元,同比增长18%,占总营收的比例达64.1%,相比去年同期的57.1%明显上涨;多元化服装业务收入占比则进一步收缩,从1.1%降至0.7%。

图源:波司登财报

探索了近十年,最终还是回到老本行。凭借在羽绒服行业的根基,波司登找回了昔日的荣光,但问题依旧在。兜兜转转,波司登相当于回到了起点:羽绒服业务撑起全部,但产品线单一、营收模式单一的状况或将让波司登在面对下一个暖冬时缺乏抗风险能力。

业绩的上涨为波司登争取到了准备新故事的时间,但这个窗口随时会关闭,波司登面临的考验,仍未终结。