张川离职后,仍在海康威视任职的同事李瑶给他发来了微信消息,并告诉他,海康威视取消了所有餐补费用、交通补贴、通讯补贴、医疗补贴以及中高端医疗保障。一并取消的还有过节费、工作服、生日福利。“从3月份开始进行调整,4月份工资发放中不再提现这些福利。”李瑶告诉他。

原本张川还有疫情期间不好找工作的顾虑,如此一来,他放下心,“找一份比海康还差的工作也不容易。”

从2001年创办,海康威视即将进入加冠之年。这家经过时间积淀的企业,在过去的数年时间中,称霸全球安防市场,仅凭一己之力,登上安防行业的塔尖。

在经过了快速发展、突飞猛进的冲刺后,海康威视自身的问题逐渐暴露出来。近几年,向外看,有来自贸易清单的制裁;向内看,人才内核不稳;向上看,创新乏力;向身后望,对手正在逼近......

这艘安防监控的巨轮,随着驶入海域的深入,风浪更大、暗礁更多。

/01/

起航五十二所

回望过去的航海历程,海康威视算得上是最早的一批出海者。时间回到20年之前,陈宗年和胡扬忠还在中国电子科技集团公司第五十二研究所工作。这家研究所历史悠远,建立于1962年,建立最初,五十二所的方向就是信息产业。

当时,以市场需求为导向,所内建立了多个业务单元,进行不同的专业化发展。而重点方向就是数字音视频、数字存储记录、外设加固、税务电子化、智能监控等技术及各类电子产品、节能照明产品等。陈宗年和胡扬忠所专注的方向,就是数字音视频监控系统。

20世纪70年代,国内视频安防系统还处在最初阶段,即模拟视频监控时代,视频多画面分屏器、视频矩阵、模拟监控器、磁带录像机等构成了这个时代的主要设备,视频切换矩阵是核心装备之一。通过模拟监控器将采集的视频转化为模拟信号,再由主机控制信号在同轴电缆中传输,最终视频资料在录像磁带(VCR)中储存。

起初,因模拟监控器的磁带存储空间很小,同轴电缆传输速度很慢,因此只有频繁更换磁带来达到长期存储的目的,从而导致自动化效率低、录像检索慢等问题。于是行业开始向半数字视频监控时代迈进。

安防监控技术迭代的同一时期,陈、胡二人,在所内已经耕耘了30年。从自身看,两人都已经成为骨干,不过,研究所内竞争激烈,两个技术派出身的骨干想要再向前一步,并不容易。时至今日,科研院所仍有个玩笑话:技术好的都搞科研、技术一般的创办企业、技术不行的做管理。

当时,历史的潮动平息,市场开始复苏。国内的事业单位试水市场化的改革,五十二所也开始尝试找到盈利的途径。

*的方法是,在五十二所的体系下成立公司。就在这一时间节点,美国911恐怖袭击事件激起了全球安防监控市场的水花。本就准备转岗的陈、胡二人决定创业,在五十二所的支持下创办了海康威视。

两人虽然有技术体系,但缺少了一个关键因素就是编解码技术。彼时,俩人的大学校友龚虹嘉通过创办德生收音机、德康通信(亚信)等公司实现财富自由,而他刚好拥有编解码技术,三人一拍即合,海康威视启程。

在2001年成立时,海康威视只有两个股东,大股东是国务院国资委下的中国电子科技集团公司的下属公司,持股51%。二股东是香港籍的龚虹嘉,出资245万元,持股49%。这样的架构之下,董事长和总经理由大股东中国电科下的五十二所派出,即陈宗年任董事长,胡杨忠任总经理。龚虹嘉作为天使投资人,任副董事长。

如今,龚虹嘉的245万元天使投资,已经为他带去上万倍的回报。今年9月,龚虹嘉减持了9344.85万股海康威视,套现36.33亿元,两次累计套现达到70亿元。上市以来,经过多次减持,龚虹嘉已经累计在海康威视上套现超200亿元。

/02/

由0-1的发家史

90年代开始,中国市场上,硬盘刻录机(DVR)成为了视频监控行业划时代的产品。数字视频监控时代,DVR采用数字记录技术,将视频模拟信号进项数字化编码并进行存储,在图像处理、图像储存、检索、备份、以及网络传递、远程控制等方面也远远优于最初的模拟监控设备。

最初,海康威视以出售板卡、DVR为主营业务。成立不久后,海康威视就推出了基于MPEG4标准的板卡产品,海康威视将这种初级的产品贴上自己的牌子在市场上进行销售,当年即占领了60%的市场份额。胡扬忠在一次媒体采访时表示:“在2002年大年初二的时候,我们仍然在办公室忙碌着。我也拿不准公司的产品能否如期开发出来,市场反应又会是怎样。现在看来,海康威视赶上了2002年视频监控行业技术换代的契机,在成本相差不多的情况下我们提高了产品性能,市场自然就是我们的了。”

此后,海康威视又推出了基于H.264标准的H系列压缩板卡,成为国内*家将H.264标准产品化的公司。不断的创新迭代让海康威视在主流压缩板卡的市场份额高达80%,公司2003年的销售收入也达到了1.6亿元。

2007年,是海康威视成长史上最重要的一年。当年,第二大股东龚虹嘉将15%的股权转让给员工时,公司的净资产已经超过6亿元,而15%股权的实际转让价为500万元。

股东掏钱做团队激励的案例现在看并不稀奇,在当时,却极为少见。

除了这笔大额的股权激励外,龚虹嘉还另外将1%的股权转让总经理胡扬忠和副总经理邬伟琪两人,这笔额外的股权按5亿估值转让,按净资产计送出的价值100万元。龚虹嘉作为股东,自掏腰包拿出了1亿给员工,而另一个股东不用承担此责任。

有市场传言,早在2004年,龚虹嘉就曾向经营团队承诺,若未来公司经营状况良好,将参照公司原始投资成本向经营团队转让15%的股权。

兑现了承诺后,海康威视的管理层与公司深度绑定,为此后的发展奠定了基础。

2008年,海康威视的控股股东海康信息将股权转让给“中国电子科技集团公司第五十二研究所”,进一步提升了海康威视的国企地位。对于安防领域,海康威视的国资背景也为其带去了便利,通过这样的身份背景,海康威视顺利拿下了不少政府订单。这也是其能够快速成长的一个重要因素。

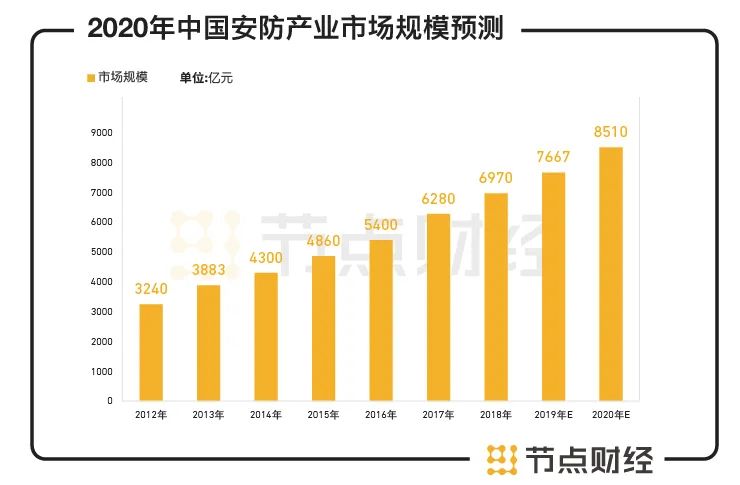

2010年5月28日,海康威视在深圳交易所创业板上市,以68元/股的发行价发行5000万股,融资34亿元。上市当日收盘,公司总市值达到409.7亿元。同期,我国安防行业的市场规模由2010年的约2400亿元增长至2018年的近7600亿元,视频监控市场规模也由242亿元增长至1192亿,复合增长率分别达到15.5%和22.1%。

图源:中国产业信息网

海康威视由五十二所出发,登陆资本市场后,如虎添翼。与此同时,行业的快速发展,让海康威视进入了黄金期。

/03/

黄金期:400亿到4000亿

从400亿到4000亿,海康威视用了十年时间。而从4000亿到4500亿,海康威视仅仅花了14天。

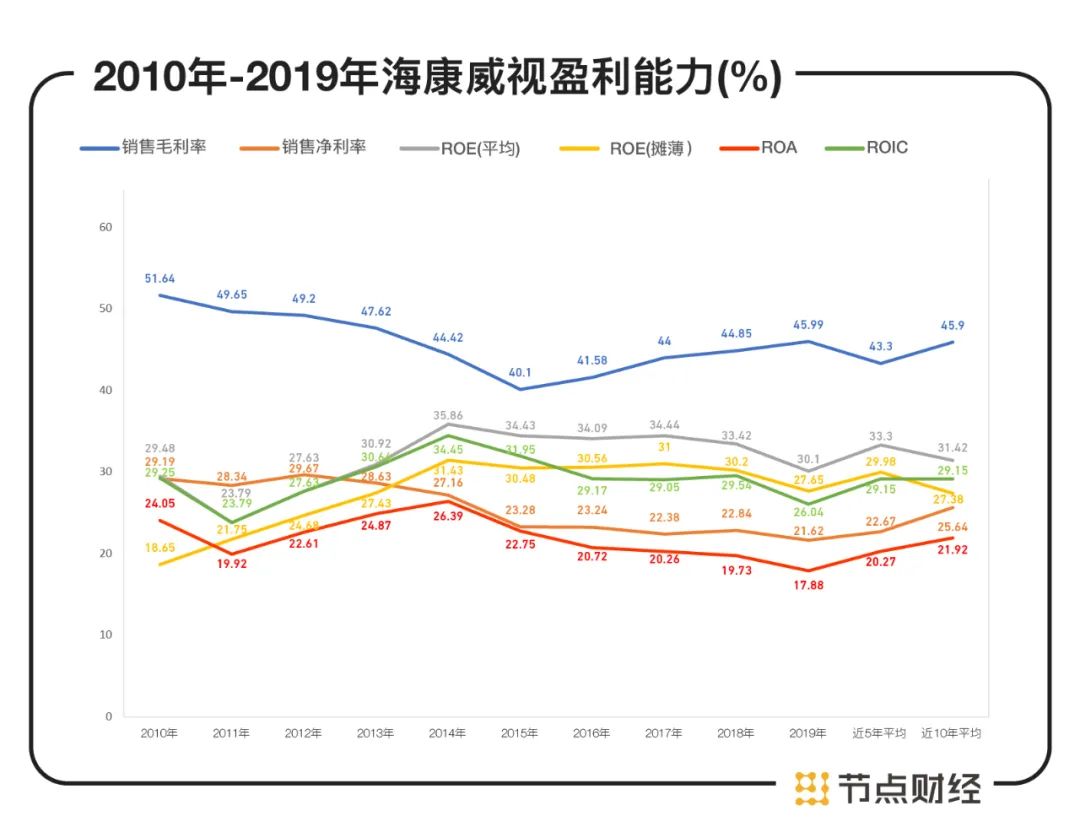

今年10月,海康威视公布三季度报。今年前三季度,海康威视实现营业收入420.21亿元,较去年同期增长5.48%,实现净利润80.27亿元,增幅5.13%。除了业绩领跑,海康威视的毛利率也极为亮眼,十年平均为45.91%,比排名第二的大华(40.06%)足足高出近6个百分点。

在这份亮眼成绩单公布不久后的10月26日,海康威视总市值突破4000亿大关,达到4025亿元。仅仅14天后,海康威视市值突破4500亿,创下历史新高。

市场的追捧有迹可循。

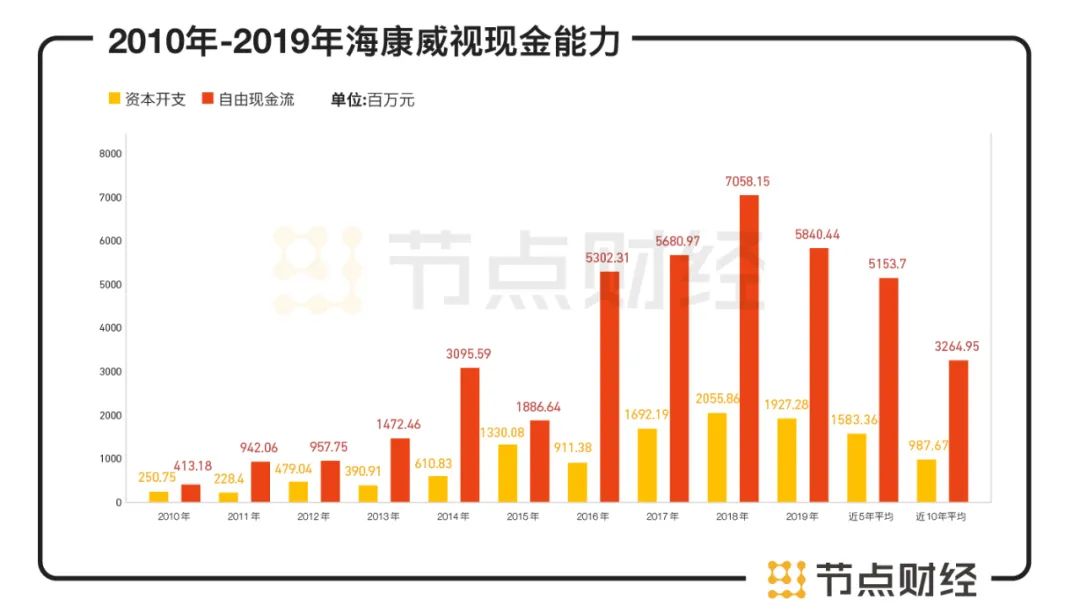

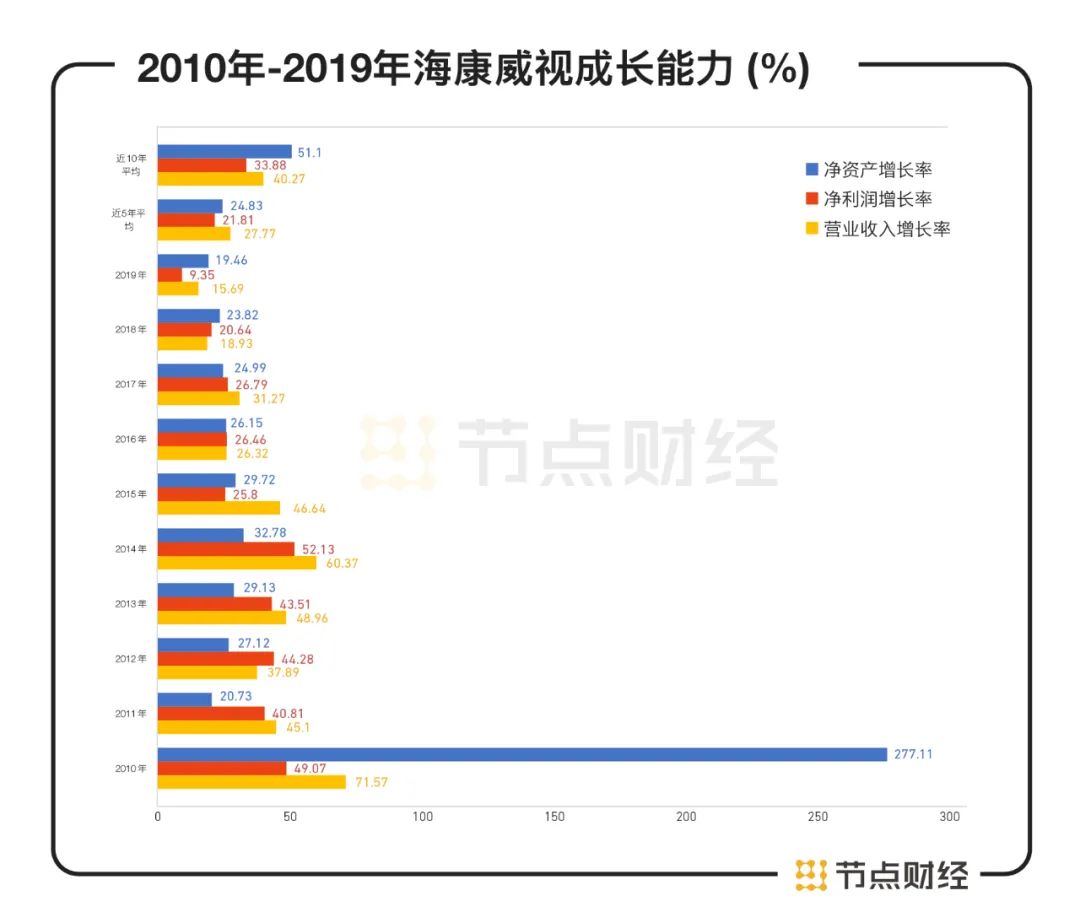

自2007年以来,海康威视营业收入同比增长率从未低于15%,常年高于30%以上。同期,净利润同比增长率常年高于20%以上,个位数增长仅仅只有2019这一年。历年净资产收益率均高于25%,2013年至今均高于30%的水平。公司资产负债率,常年在40%以下。近些年,投入的研发费用也是一年高过一年,从2010年时的2亿多元,到2019年已经实现单年投入55亿元。

成绩单如此亮眼,二级市场上获得关注也正常。

数据来源:大视野

以安防业务发家,得益于行业的爆发式增长,海康威视迅速成长为业内翘楚。自2010年在深交所上市后,海康威视营业收入从36.05亿元上涨至2019年的577.52亿元,十余年间,营收增长16倍。归母净利润也从10.52亿元上涨至113.53亿元,增长10倍多。上市10年以来,海康威视连续9年实施现金分红,分红总额高达206.93亿元。

从2011年起,海康威视便在全球视频监控领域*,如今已连续九年的时间。2014年时,海康威视还进入了机器人领域,推出了移动机器与机器视觉两大类产品。2019年,其机器人业务的营收已经增长至8.13亿元。此外,海康威视还向云计算、人工智能等新兴领域积极迈进,着力打造更完善的科技网络。

在历年发展中,海康威视的战略定位也经过数次调整——

2012年,成为全球*的安防企业;

2013年,成为全球*的综合型安防企业;

2014年,成为全球*的视频产品及内容服务提供商;

2015年,全球*的视频产品及内容服务提供商;

2016年,以视频为核心的物联网解决方案和数据运营服务提供商;

2017年,以视频为核心的物联网解决方案提供商;

2018、2019年,以视频为核心的智能物联网解决方案和大数据服务提供商。

数据来源:公开资料

海康威视不断调整的先决条件,是安防行业不断的变化。智能化浪潮的来临,想要不被时代所淘汰,需要依时而变。除了智能城市的推进,应用场景也开始不断扩充至大数据、无人驾驶、智能楼宇等领域,海康威视在今年提出,要做各个行业的数字化转型合作伙伴,其业务的广度和深度进一步提升。

去年以来,随着5G网络在全球如火如荼建设,以及NB-IoT和LoRa等低功耗广域网通信技术应用,支撑百亿级海量物联网设备连接成为可能,结合人工智能、云计算等新技术,新一轮的产业智能化浪潮被掀起,促使信息科技进入全新的万物智能时代。

对于安防产业来说,以AI为核心的技术推动行业迈入发展新时代。视频识别、人脸识别等机器视觉广泛应用于城市及公共场所,安防领域带来前所未有的大机遇,让海康威视、大华等传统安防巨头呈现稳健增长态势。去年,物联网规模突破万亿,让转型为智能物联网解决方案的海康威视从中分得一杯羹。

/04/

高增长下的激励退坡

总结过去高速成长,海康威视的成功可以归结于三点:其一是时代赋予的运气,借助安防行业快速的崛起,海康威视也御风而起;其二是早期布局,技术不断创新带来的红利;第三是人才激励的正面效用。

在行业中,唯有人才是最关键的因素,为了加快发展,海康威视在人才激励方面也下了不小的力气。2012年公司以股票期权的模式启动了一轮长期股权激励,当时激励对象有590人;2年后的2014年,进行了第二期激励,当时有1134人获得股权激励;2016年,第三期激励计划开启,2936人列为激励范围内;2018年,有6514人获得激励,占总人数比例超过24.7%。

数据来源:公开资料

虽然股权激励计划一直“在线”,但实际上,海康威视的工资水平在行业中并不算高。一个仍被反复提起的趣事是,在员工入职培训的PPT上有一句:在海康威视工作,不一定能富裕,但会体面。如今,“体面厂”成了业界对海康威视的代称。

今年年初,海康威视发布全员邮件,取消今年的普遍涨薪计划,并且减少福利支出。此外,传闻海康威视已经停止招聘,并且与部分应届大学生毁约。

王肖在知乎上吐槽,在公司工作7年,工资还不如应届生的薪酬。行业内将海康威视形容“大而不倒”,用词或许有些激烈,但仅从人才激励上看,海康威视确实步步退。

有内部员工将海康威视过去的十年变化形容为小伙子变成中年油腻胖大叔。“外人看起来很大,但内部虚的不行。”

除了人才激励的不到位,海康威视增长速度近年来呈现放缓态势。自2014年起,海康威视收入和利润增速不断下降,应收账款周转率和存货周转率等营运指标亦出现不同程度降低。

从归母净利润来看,海康威视上市前五年一直保持着40%以上的增长速度。随后,增速维持在20%-30%间。直到2019年,海康威视高速发展的趋势突然放缓,归母净利润增速骤降至9.21%。相较之下,可比同行业公司大华股份近年来业绩增速虽然也出现下滑,但是其2019年归母净利润增速为25.04%,远高于海康威视。

其中有一个外部干扰因素。去年10月,海康威视被美国商务部列入贸易管制的“实体清单”,海外业务受到影响。国元证券认为,“海康威视等被美国商务部纳入‘实体清单’后,行业需求增速放缓,对公司营业收入增长造成了一定压力。”

此外,强敌入局也让安防行业的竞争愈加激烈。2019年,华为智能安防产品线开发提速,智能安防产品从年初的二十多款发展到当年10月的近三百款,成为海康威视的新对手。

胡杨忠曾在公开场合说过,“华为做不了这个碎片化的市场,迟早会退出。”没过几天,华为副总裁站出来说:“华为要么不做,要么不做到*,是不会退出的。”

出来华为这一“劲敌”之外,如今阿里入股了智慧交通领域头部企业千方集团,千方收购了安防行业老三宇视科技;腾讯试水智慧校园;旷世依图搞起了公安人脸;佳能也要加快监控摄像头业务进度,欲挑战海康威视和大华股份。

入局者有钱、有技术,都看上了“碎片市场”,海康威视还能坐多久的宝座?

有内部员工分析了一张海康威视的竞争线:网线类产品 -- 和传统线缆厂家PK;摄像头 -- 和大华、宇视、华为对打;停车场 -- 捷顺等;楼宇对讲 -- 安居宝等;智能家居 -- 小米、360;消防 -- 传统消防厂家、大华;软件 -- 各集成商公司和软件公司;LED -- 洲明、利亚德;算法 -- 商汤、依图;云计算 -- 华为、阿里、腾讯;电脑、打印机和复印机三大件 —— 联想、惠普。

近年来,海康威视仍保持了高速增长,但为了实现这种增长,不得不每年扩充几条产品线,结合海康威视毛细血管的营销网络,每年贡献几十到上百亿营收。虽然横向拓展来钱快,但纵向深入产品研发就大大缩水,这导致了海康威视产品质量问题频出。除此之外,近几年,海康威视内部还出现了不少腐败,根据此前的报道,某采购员贪腐高达800万。

追溯历史,2001年出发,16年后的海康威视以 35.22 亿美元的年收入首次超过霍尼韦尔、博世等全球安防巨头,坐上了全球安防一哥的宝座。如今,公司先是被列入实体清单,紧接着大股东减持,内部创新不利,在市场机制下,工资低于市场水平,员工失望离开,求职者望而却步,企业人才匮乏,长此以往竞争力下降。

更为重要的是,国内安防行业的新格局正在重构:互联网的冲击仍未结束,物联网又来了;行业市场的开发如火如荼,民用市场硝烟起了;平安城市建设告一段落,智慧城市又近了。大变革之下,海康威视要保住行业*地位,需要从技术、人才入手,重新审视自己。

(本文提及张川、李瑶、王肖为化名)