美股当地时间11月18日盘后,哔哩哔哩(BILI.US)如期发布2020年三季报,数据显示B站在Q3实现营收人民币(下同)32.26亿元,同比高增74%,而作为内容平台重要的用户数据也均有全方位的提升,一转Q2的颓势,同期作为平台核心竞争力的内容创作者活跃度和投稿量也同样表现出了良好增长势头——一言蔽之,就是核心数据良好。

业务方面,广告、增值服务(VAS)以及电商平台的营收均有很高的同比增速,游戏方面增速虽然有所下滑,但考虑到当季并没有爆款手游上线,这也算是意料之中的结果。

不得不说,阿B在三季度给出了一份非常优秀的成绩单——优秀到让笔者被迫把从老二次元的视角出发黑它的想法都憋了回去。资本市场也对B站的表现给出了非常积极的预期,公司的盘后股价上涨超过6%,来到了50.80美元。

当然,玩笑归玩笑,虽然B站当季表现不错,客观地说我们仍然不能忽视它存在的游戏业务乏力的现状,亏损扩大速度偏快的事实,以及与老用户持续不断的矛盾。

妙投将通过本文尽可能全面的一解哔哩哔哩在Q3的表现,以及公司未来面临的挑战。

广告收入高增是*的信号

本季度B站除了亏损扩大之外,其余的各项财务指标表现均比较良好,而各业务线中广告增速最快,这是外部最希望看到的一个信号,因为它意味着B站的影响力破圈成果显著。

(数据来源:公司公告)

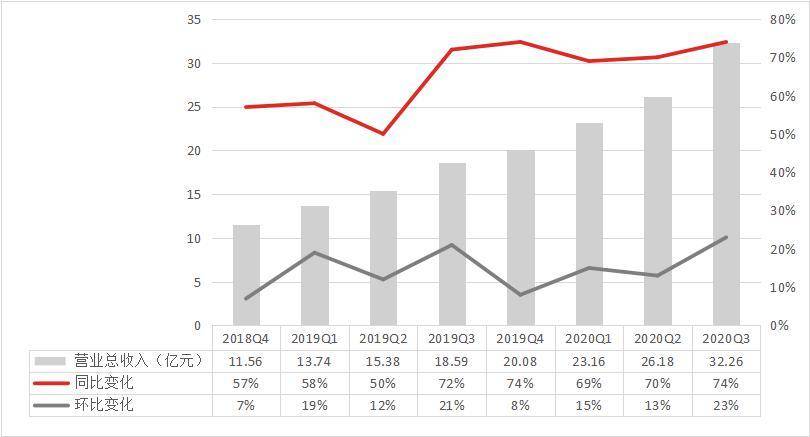

2020Q3,得益于非游戏业务的强大驱动力,B站总营收达到了32.26亿元,同比高增74%,这一增速是公司自2018年二季度首次突破10亿后第三高的增速,与19Q4的差距仅在零点几个百分比之内。

(数据来源:公司公告)

本季度一个非常值得关注的信号是B站的营收结构出现了较大幅度的调整,非游戏业务占比首次达到了60%,且自2019Q2开始游戏收入占比就没有再超过50%,可以说B站如今已经实现了收入的结构性变化,营收结构更加平衡。

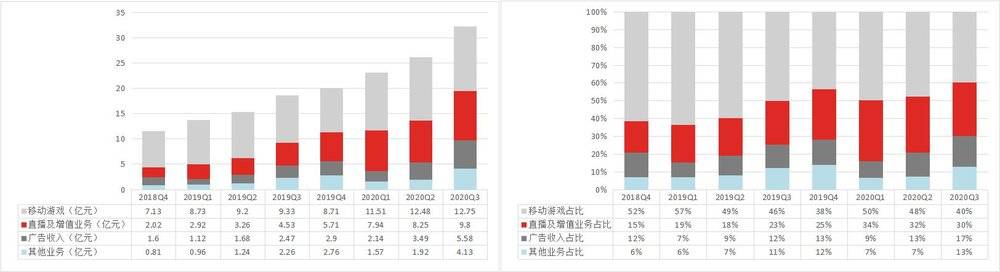

在三季度,公司游戏业务实现营收12.75亿元,同比增长37%,环比与上个季度12.48亿元的收入相差无几,虽然占比还有40%,但却拖累了公司的整体增速。这种现象背后的部分原因是公司在当季并没有新的现象级产品推出,主要依靠的还是《公主链接Re:Dive》延续自上个季度的惯性,而《命运/冠位指定》由于产品寿命问题,已经无法重现早期阶段的高增长数字,这一业务线面临着比较明显的增长后劲不足。

Q3一个比较好的数字是递延收入达到了21.18亿元,较上一季度的16.21亿元有了明显增长,这一指标对于有游戏业务的公司来说可以简单理解为玩家已经充值但还没有在游戏内消费的预充值金额,将对Q4的游戏业务收入增长有所助益。

包括大会员、直播在内的增值服务业务在本季度实现营收9.8亿元,同比激增116%,这意味着B站能够提供给用户的内容越来越被认可,已经能够吸引更多的用户为之付费。目前B站在OGV(Occupationally Generated Video,专业生产内容)领域的竞争力正在逐渐增长,已经能够持续生产优质内容,举例来说国创作品《元龙》在三个月内播放量突破2.6亿,与欢喜传媒合作推出的剧集《风犬少年的天空》实现播放量超过3.8亿,而首部自制说唱类综艺《说唱新世代》站内播放量也达4.1亿次。

换言之,B站近年对OGV内容的布局,开始加速得到回报。

本季度公司最为亮眼的成绩是广告业务126%的超高增长,这是最能佐证B站影响力破圈的成绩。哔哩哔哩此前的用户粘性其实非常好,第十二个月的留存率有惊人的80%,日平均使用时长高达81分钟,这与抖音快手的水平旗鼓相当,只是由于公司“无贴片广告”这样的底层社区文化导致和优爱腾这样的较传统平台相比流量变现比较困难。

不过从Q3看,这种情况有显著变化。得益于平台影响力能够辐射到更为广泛的用户群体,大品牌与传统广告商开始纷纷选择在B站做投放,本季度的前五大品类分别会电商、食品饮料、游戏、3C产品和汽车。

不过虽然营收增长的很快,但B站的亏损正在以更快的速度扩大。当季公司净亏损为10.81亿元,同比扩大了165%。导致这一现象的主因是销售和营销费用激增,同比增长了227%,远超营收增速。不过考虑到Q3业绩与用户核心指标的良好增长,这笔钱花得倒也不能说不值。

另外,虽然处于亏损,但B站目前持有现金、现金等价物、定期存款和短期投资总额为141亿元人民币,储备非常充足,足以支撑公司未来相当一段时间的持续投入。

用户数据也很亮眼

除了财务指标,三季度阿B的用户数据也很不错。

(数据来源:公司公告)

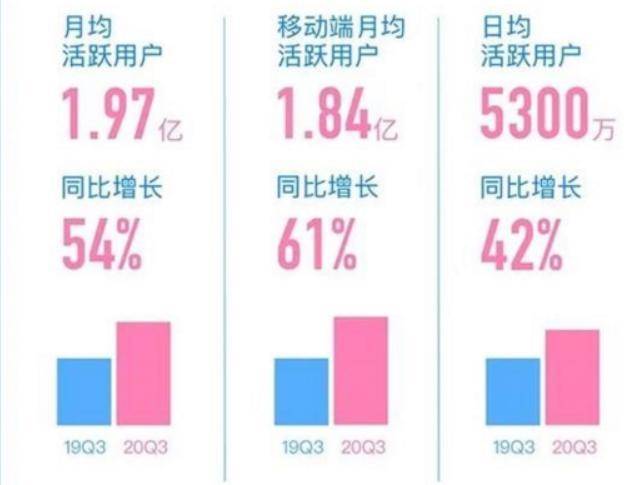

在本季度,哔哩哔哩的社区月均活跃用户(MAU)达到了1.97亿,同比增长54%,移动端月均活跃用户同比增长61%达1.84亿。

(数据来源:公司公告)

除了用户数量的增长,B站的用户质量也有所提升。本季度的平均月付费用户数实现1500万,同比增长89%,付费率从去年同期的6.2%提升至7.6%,且扭转Q2环比下滑的颓势。

B站董事长兼首席执行官陈睿在电话会议中表示:“第三季度,我们再度交出了一张令人振奋的成绩单。通过积极高效的用户增长策略,和持续丰富的社区内容生态,在本季度B站迎来了用户与营收的强劲增长。今年8月,B站单月活跃用户突破2亿,创下历史新高。我们相信,2亿用户这一里程碑仅仅是个开端,‘视频化’将为中国内容行业带来巨大的发展机会。作为综合性视频社区,我们将牢牢抓住这一机遇,不断强化社区与内容生态上的核心优势,为用户提供源源不断的高品质内容。”

(数据来源:公司公告)

除了用户端数据,本季度B站的内容创作者数据也有不错的表现。三季度B站的月均活跃UP主数量同比增长51%达170万,月均视频投稿量同比增长79%达560万;新增百万播放视频的数量同比增长73%,万粉以上UP主数量同比增长75%。

游戏业务不能靠代理做一辈子

虽然整体营收与用户增长都很不错,但哔哩哔哩曾经的支柱,游戏业务还是难掩疲态渐显的现状。B站的尴尬之处在于,对代理游戏依赖过度,而公司尚没有推出一款足够优秀的自研爆款游戏做支撑,根据一些历史经验教训看,这并不是一种健康的模式。

公司当前手中持有的热度最高的两个IP分别为《命运/冠位指定》以及《公主连结Re:Dive》,包括在去年年底与B站分家的《碧蓝航线》,都是二次元手游中吸金能力非常强的选手,为B站带来了大量收入,但归根结底,这些都是“别人家的孩子”。

代理游戏当然并不是坏生意,甚至还有靠代理游戏成功上市的案例:第九城市(NCTY)就在2003年依靠韩国网游《奇迹MU》成为国内*能和当时的盛大所相提并论的游戏公司,后又在2004年拿下至今仍是世界*MMORPG的《魔兽世界》的*代理,并依靠这两个游戏成功在2004年年底登陆纳斯达克,风头一时无两。

问题在于,只靠代理是非常危险的。

在享尽了鲜花与掌声之后,九城却由于一系列因素最终和《魔兽世界》的开发商暴雪娱乐谈崩,在2009年被快速崛起的网易夺去了游戏代理权——这对公司是致命的打击,业务支柱一夜消失,超过90%的营收直接蒸发,九城再也没能找到任何办法复制《魔兽世界》的奇迹,从此一蹶不振,甚至在2019年由于市值不达标被纳斯达克从全球市场除名,从昔日的中概股明星公司沦落为如今的垃圾股票。

究其原因,九城的根本失败就在于没有自研产品的能力,其业绩完全是靠做其他游戏开发商的代理支撑起来的,这就好比是把命运完全交到了他人手中。

B站的发育虽然远远没有九城那样畸形,但单从游戏业务这一点上来讲,公司确实是面临相似的困境的——收入支柱都来自于代理或是做联运的分成,实际上就是在靠别人的产品赚钱。虽然B站由于自身的二次元属性,在二次元引进游戏上的开发商更换代理风险比较小,可还是要面临产品自身寿命的问题。游戏本质仍是一种文化消费品,不可避免的要面对消费者偏好变化以及产品老化的问题,这一点从《命运/冠位指定》因产品周期问题导致热度下滑,不再能作为公司核心支柱这一点上就能看到。

当然,B站自身倒是清醒的认识到了这样的风险,做自研游戏的脚步也并没有停下,正在不断推出自己的二次元手游产品,可却始终连《碧蓝航线》的成功都复制不了,更不用说《明日方舟》、《原神》或是《阴阳师》这样的现象级作品了。这主要是因为要知道在目前的中国游戏市场,游戏开发的标准化程度很低,做不到像法国游戏开发商育碧(Ubisoft,刺客信条系列)或是美国的动视(Activision,使命召唤系列)那样稳定的产出,使得游戏开发面临很大的不确定性,成品质量不稳定,最终是否能获得市场认可也很难说,易受多种偶发因素干扰。这就意味着对于B站来说,它不但要持续的进行研发投入,还需要一些运气,可以说是任重而道远,只能祝哔哩哔哩好运了。

二次元老用户与商业化的对立

B站目前面临的另一个长期以来的麻烦,是核心用户群和付费用户之间有一个微妙的偏差值,且其商业化*的舆论阻力正是来自于其老用户群体。

B站早期的卖点是其二次元平台的属性,且由于难度不低的,答题注册模式导致准入门槛比较高,使得社区的“二次元浓度”与“用户纯度”在早期阶段非常高,用户彼此相似度很高,对整个社区的认可度认可度也很高,那时的核心用户对哔哩哔哩有着很强的认可度。

然而随着商业化的推进,这些核心用户对B站的不认同感越来越强。平台在商业化过程中收费导致老用户产生抵触,社区氛围因新用户持续进入而变质其实是非常普遍的现象,但如B站这样和曾经的核心用户产生巨大矛盾的并不多见。哔哩哔哩自开始收紧版权限制与推出大会员后,一部分自称老用户的网友对B站“变味了”的批评就不绝于耳,甚至有的批评相当过激。

老用户对B站现状的不满是多方面的,这与亚文化社群天然的排他性有关,与早期的中文互联网版权意识比较稀薄,成长于那个时期的用户普遍缺乏为内容付费的意愿也有关系,这些因素都促成了二次元核心用户与B站日渐对立的现状,造成了之前提到的核心用户与付费用户不重合的现象,并进一步导致了早期留存下来的用户持续流失的困境。

而另一个问题是,这些“核心用户”虽然在流失,但由于其变现难度非常大,付费意愿很差导致他们对于B站拥抱资本这件事而言价值很小,这就使得B站缺乏能动性与必要性去关注这一群体,这又进一步使得老用户感到被忽视,造成矛盾升级。

不过在11月16日发生的一件非常有趣的事情是,B站早期阶段的一个非常头部,但后因一系列原因被封杀的游戏UP主12dora又一次在微博道歉,希望得到B站解封,而这一次与之前不同的地方在于,B站官方接受了他的请求,在17日解封了他的账号。

B站这一决定存在着一定的象征性,尽管对于大部分B站浅用户与新用户来说甚至很难称之为一个新闻,唯有非常早期(2014年前)的用户才会多少有些感知。这也许意味着哔哩哔哩还在试图挽回因商业化与社区氛围改变而流失的老用户,试图与曾经的核心用户和解。

虽然不客气的说,在B站社区日渐多元化,用户群持续扩大,影响力破圈的今天,付费意愿比较稀薄,要求又比较严格的老用户对于阿B来说可能真的已经没那么重要,但若能找到一个双全之法兼顾他们的感受与拥抱商业化道路,确实是更有人情味的做法。