在双十一的硝烟尚未散去之时,北京时间11月12日,国内电商三巨头之一拼多多发布了其第三季度财报,交出了远超市场预期的成绩单。

本季财报释放的诸多信息中,最为市场瞩目的莫过于首度实现盈利,且多个指标增长强劲。财报显示:

拼多多第三季度营收142.1亿元,高于市场预期122.05亿元,去年同期75.14亿元。

非美国通用会计准则(NON-GAAP)下,拼多多净利润为4.664亿元。

截至今年9月底,平台年活跃买家数达7.313亿。相较于2019年同期的5.363亿同比增长36%,一年增长了1.95亿,其中,第三季度单季增长4810万。

截至今年9月底的前12个月平台交易额(GMV)达14576亿元,同比增长73%。

市场对于拼多多的此份财报表达了充分认可,北京时间11月12日晚,拼多多盘前涨幅超23%。截止收盘,拼多多股价大涨20.4%,134.21美元,总市值达1607亿美元。市场的热情主要源于:财报数字显示出,电商新贵拼多多不仅实现了规模上的持续增长,还显示出了自身模式的长期可持续性。

值得注意的是,这也是今年7月份新上任的拼多多CEO陈磊期内首份成绩单。今年7月,拼多多宣布组织升级,公司创始人、董事长黄峥通过致全员信的方式宣布,经董事会批准公司原CTO陈磊将出任首席执行官,黄峥则继续担任董事长。

在公司组织架构调整、高管变阵的关键时刻,与已经取得的成绩相比,对拼多多更应关注的问题是:它接下来会往何处去。

拆解增长密码

除了各项亮眼数据外,拼多多Q3财报还隐藏了哪些信息,需要一一拆解。

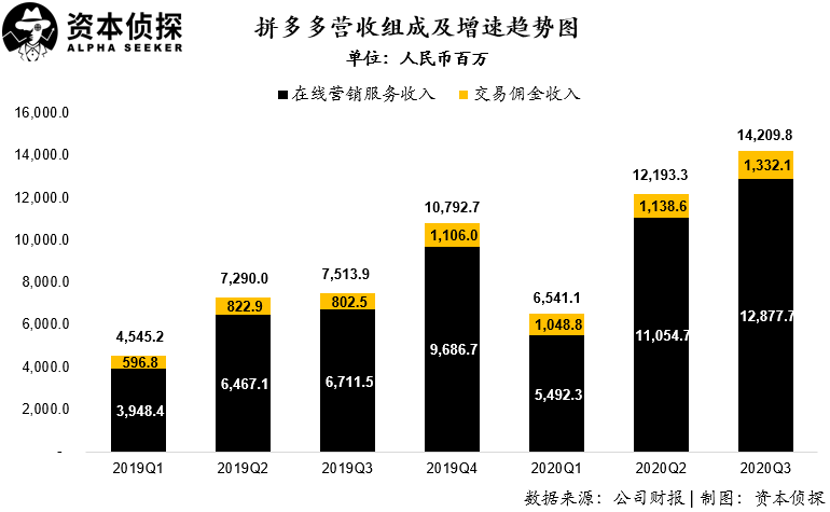

本季度,拼多多取得营业收入142.1亿元人民币,同比大幅增长89%,远高于市场预期的122.05亿元人民币。公司也历史性的首次取得盈利,Non-GAAP下归属于普通股股东净利润4.66亿元人民币,远高于去年同期的净亏损16.6亿元人民币。

营收方面,本季度拼多多取得营业收入142.1亿元人民币,同比增长89%,其中在线营销服务收入为128.8亿元人民币,占比超过90.6%;同时,得益于公司商品交易金额的快速增长,本季度交易佣金收入也达到历史新高的13.32亿元人民币。

另外,本季度拼多多过去12个月交易金额(GMV)达到1.46万亿元人民币,同比增长73%,公司收入同比增速高于GMV的同比增速,这意味着公司在整体货币化效率方面处于持续提升状态。

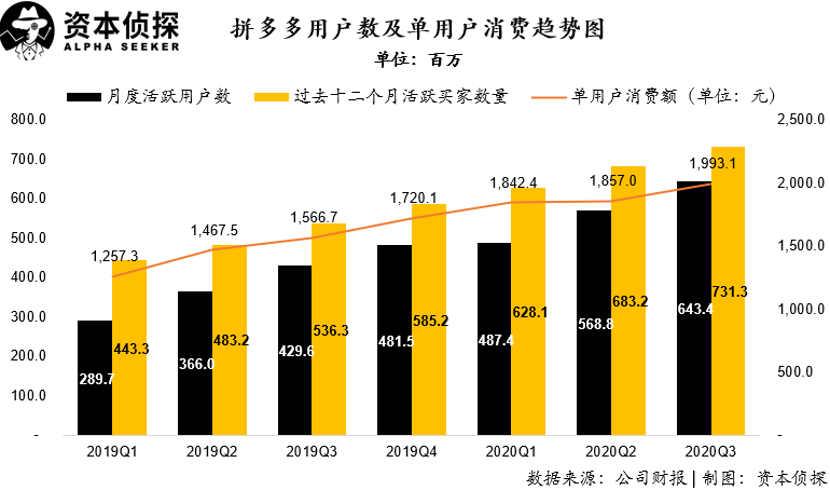

拼多多主站GMV和收入的快速增长,主要得益于平台用户数量及单用户交易金额的同步增长。

本季度,拼多多月活跃用户数达到6.43亿,较上个季度净增加7460万;而过去12个月活跃买家数量达到7.31亿,较上个月环比净增4810万,这一数据较阿里系淘宝和天猫总活跃交易买家数仅相差2000万左右。

在用户基数快速扩大的同时,平台用户自身的质量及对平台的认可程度也在持续提升。截至三季度,拼多多单活跃买家平均消费金额已达到1993.1元,同样呈现持续上升趋势。

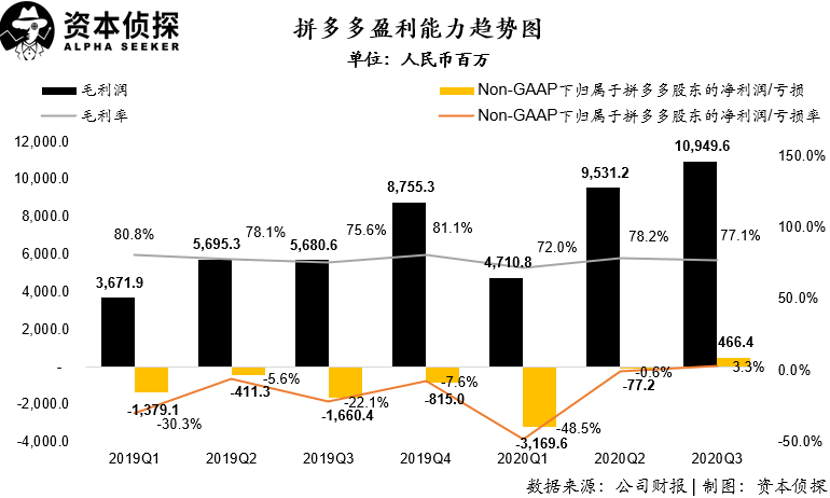

盈利能力方面,拼多多在本季度迎来了历史上首次单季度盈利,公司Non-GAAP下实现归属于普通股股东净利润4.66亿元人民币,净利润率为3.3%,公司在今年持续优化盈利水平效果明显。

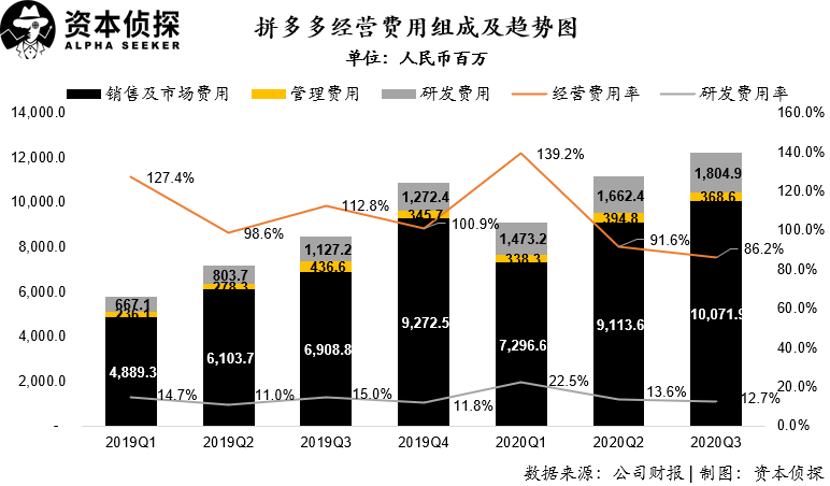

毛利方面,拼多多本季度实现毛利润109.5亿元人民币,同比增长92.8%,高于公司收入整体增速;毛利率为77.1%,在过去两年保持稳定。

除了稳定的毛利水平外,拼多多本季度取得盈利的另一大功臣是不断提升的经营效率。

尽管在平台不断加码补贴用户的大背景下,本季度公司销售及市场费用超过100亿元人民币,达到100.7亿元人民币,实现真正意义上的单季度“百亿补贴”,但公司整体的经营费用率达到近两年*的86.2%,这也充分说明拼多多在持续放出补贴的同时,平台整体变现效率在不断提升。而这也说明公司的百亿补贴战略目前已经能够实现正向循环(产出效率高于投入效率)。

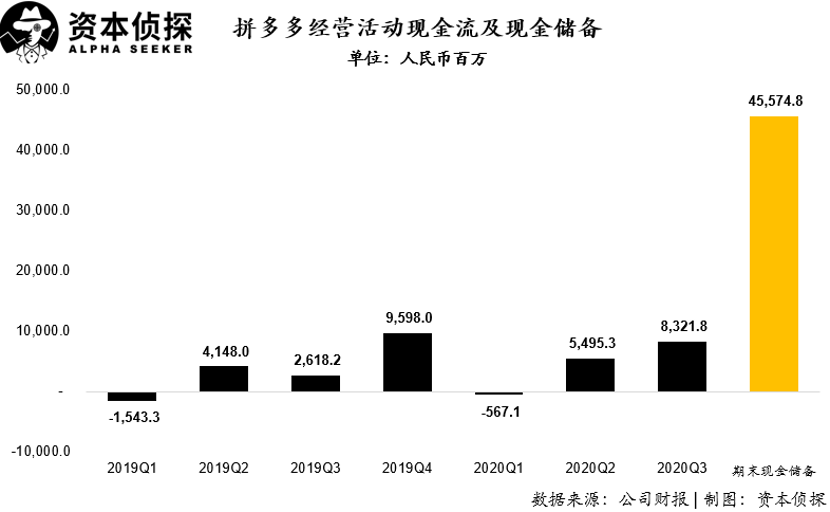

现金方面,公司本季度经营活动现金流量净额为83.22亿元人民币,同时公司截止三季度末现金储备高达455.75亿元人民币。

这也就意味着公司在拥有充足弹药的同时,自身仍然具备强劲的自我造血能力。

拼多多“变重”

除了漂亮的数据之外,本季财报另一个值得关注的信号是,农产品已被拼多多提升至更高级别的战略位置。

财报发布的同时,陈磊表示,从宏观供给看来,伴随着国内零售格局的变化,以“拼”为核心的新消费业态,正由中国消费市场传导至流通侧和供给侧,推动包括农产品分销、品牌建设等在内的传统模式发生颠覆式变革,使得平价高质的商品,成为内需消费的主流。

陈磊表示,拼多多通过赋能实现将农产品直接运到用户餐桌,成为了中国*的农产品上行平台。接下来,平台将继续加大在农产品领域的“重”投入力度,持续投入买菜业务,与合作伙伴共建冻库冷链,提升农产品流通的效率。

拼多多加大在农产品领域“重”投入的原因不难理解。

从自身而言,农产品本来就是拼多多的优势品类,2015年4月拼多多前身拼好货上线时,即定位生鲜水果电商。

此后,随着拼多多一路壮大,生鲜品类交易额也水涨船高。公开数据显示,2018年,拼多多卖出了653亿农产品,2019年财报显示,拼多多农副产品的成交额达1364亿元同,比增长109%,农产品的活跃买家达2.4亿,同比增长174%,复购率超过70%。

从需求端来看,衣食住行的是人的基本需求,农产品更是人类生存最刚性的需求,市场空间巨大且非常稳定。

艾媒网今年4月发布的一份报告显示,2010-2019年中国农产品批发商品销售额保持增长态势,2018年达到1.08万亿元。2019年中国加强了农产品流通网络建设,农产品购销继续快速增长,预计农产品销售总额将达到1.26万亿元。

另一个不容忽视的外因是,今年疫情期间,生鲜电商的市场被进一步激活,而多地农产品批发集散中心出现疫情的现状,显示了传统农产品批发模式存在的卫生安全隐患,进一步倒逼农产品流通环节继续简化,在这一趋势下,能将供给端与需求端直连的平台价值重大。

市场空间可观之外,拼多多在农产品品类上已经沉淀了自身壁垒。

事实上,做好农产品交易并非易事。根据全国城市农贸中心联合会、智研咨询提供的信息,在当前的农产品交易链条中,批发市场构成贯穿城乡和国内外的农产品流通大动脉,发挥着主渠道、主力军的作用。2018年我国农产品批发市场年批发交易量达到9.12亿吨,批发交易额达到5.32万亿元,2019年农产品批发市场交易总额5.66万亿元,交易总量为9.59亿吨。

批发市场的存在实际上是在农产品流通底层基础设施尚不完善的情况应运而生的解决之策。国内农产业供给端比较分散,物流网络在更加末梢神经端的建设还有很大提高空间,同时,农产品的生鲜属性对物流有更高要求,这意味着如果要实现农产品直达消费者餐桌需要解决系列问题。

正因如此,拼多多过往在农产品领域的成绩价值不仅在于GMV的增长,更重要的是其在长期发展中沉淀下了自己的客群、品牌认知和供应链。

通过拼购、社交裂变等创新的产品设计,以及百亿补贴等运营方式,拼多多在很短时间内实现了打破圈层的流量渗透,缩短了农产品的交易链条,帮助许多农户实现农产品与用户间的直达。在供给端,拼多多也通过建立多多大学等方式,以专业知识培训赋能新农人,改造供应侧。

在此背景下,陈磊明确释放加大投入农产品的战略是顺理成章的选择,可以推测,拼多多接下来围绕农产品供应和物流的建设还会加大,这不仅意味着投入变“重”,也意味着拼多多的业务会“变重”。

农产品的上游供应链依然存在很大的提升空间,拼多多加大围绕农产品交易基础设施建设的投入,在改善供应链水平的同时,会为构筑自身更为稳固的竞争壁垒。

从更为长远的时间线来看,由于生鲜是购买频率非常高的品类,拼多多发力农产品还会提升用户粘性、活跃度和消费水平,进而继续激发平台的发展潜力。

总而言之,拼多多死磕农产品背后,实际是对交易需求的底层理解做出的战略决策,这是接下来一段时间观察拼多多的核心方向,也会决定拼多多未来之路的长度和宽度。