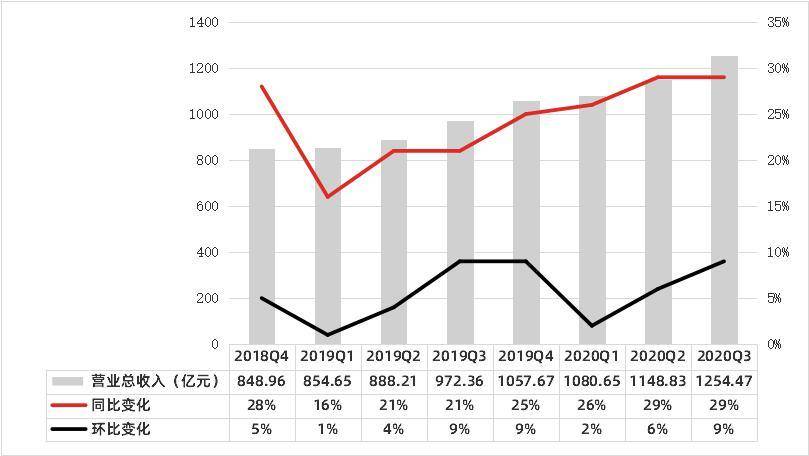

11月12日,腾讯发布2020年第三季度财报,不出意料的,数据仍然十分优秀。公司第三季度实现营收1254.47亿元,超过市场预期的1242.51亿元,较去年同比增长29%,较上一季度环比正增长9%。期内净利润(Non-IFRS;非国际财务报告准则)达323.03亿元,同比增长32%,环比增长7%。

本季度腾讯的优秀表现仍然得益于增值服务业务,也就是网络游戏与社交网络板块的强劲表现,延续了Q2的态势。

不过在资本市场方面,近日受刚刚出台的《关于平台经济领域的反垄断指南(征求意见稿)》影响,公司股价在两个交易日内跌超11%,从662.50元一路下滑至551元,又在发布财报当天回涨至577元,结结实实体验了一把“双十一折扣价”。

在动荡的2020年,腾讯的各业务线在三季度的表现如何?以及《反垄断指南》对公司又将造成怎样的影响?本文将就这些问题稍作解析。

聊收入,还得看游戏一骑绝尘

在三季度,腾讯的游戏业务仍然延续了上半年的良好表现,用极高的增速拉动总营收持续向上,而其他业务线的回暖同样做出了贡献。

(数据来源:公司公告)

腾讯在Q3的增长仍然优秀,同比29%的增长延续了Q2的好成绩,而同比9%的环比增速则主要得益于其他业务线的整体回暖。

(数据来源:公司公告)

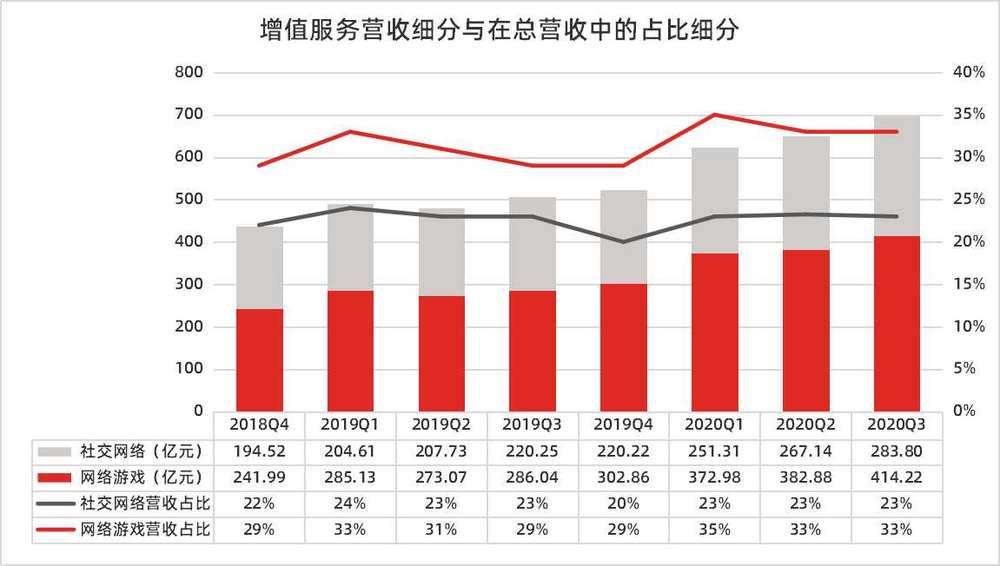

作为公司的核心业务,增值服务业务一直是腾讯创收的*主力,这一业务线在本季度实现营收698.02亿元,同比增长38%,在总营收中占比为56%,与Q2持平,但略低于Q1。这一增长主要还是受游戏业务的强势表现所驱动,考虑到疫情对整个游戏行业巨大的刺激作用,这一表现是符合整体预期的。

(数据来源:公司公告)

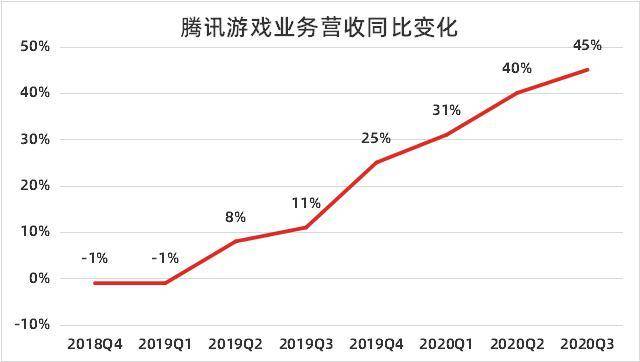

拆分来看,腾讯的网络游戏业务在Q3实现营收414.22亿元,同比高增45%——这一数字甚至比Q2的40%还高,直逼公司早期的数据,可谓十分惊人。这主要是受《*荣耀》以及《和平精英》两大头部产品的良好表现带动,Q2的高延递收入,以及芬兰移动游戏工作室Supercell(《部落冲突》)并表三重因素共同驱动的。

根据第三方数据平台Sensor Tower提供数据显示,第三季度中,《*荣耀》的收入同比增速在65%左右,《和平精英》同增28%,而Supercell并表带来的增长贡献大概在10%左右。

游戏收入的快速增长实际上仍然与疫情带来的游戏行业整体爆发式增长有关,是受此前全球范围内的普遍居家隔离政策影响。这虽然暂时提振了收入的高增,但在之后是否能够延续并不确定——实际上根据其他平台的一些诸如DAU、MAU等数据看,普遍存在一定的回吐现象,用户有不同程度的流失,腾讯也有可能面临游戏环比增速承压,这是不能够忽视的一种可能。

不过日前,备受期待的《英雄联盟手游版》(后称《LOL手游》)已经于十月底在各海外市场陆续公测,相较于收入很高但用户群体单一,海外玩家接受度低的《*荣耀》,《LOL手游》无疑有着更高的出海潜力,有希望复制《*荣耀》在国内市场的商业奇迹。

除了《LOL手游》外,腾讯在10月还有另一款被寄予厚望的《天涯明月刀》上线,根据Sensor Tower数据显示,该作首周在国内App Store预估收入近5000万美元,打破了2019年《*世界》手游创下的上市首周收入记录。此两款作品有望在Q4帮助腾讯延续今年游戏业务的优秀表现。

社交网络业务线实现营收283.80亿元,同比增长29%,这主要是受虎牙直播、视频会员以及音乐会员等数字内容增值服务所推动。值得一提的是,虎牙已经与20Q2开始并表,已经开始促进社交网络业务的增长,而刚刚完成合并的斗鱼计划在Q4并表,届时将可进一步推动业务线营收向上。

《反垄断指南》与腾讯的鱼池之殃

11月10日早间,国家市场监管总局公布《关于平台经济领域的反垄断指南(征求意见稿)》。该文件对于平台经济所涉及的主体、相关市场、垄断协议进行了界定,并对六类滥用市场支配地位的行为进行了界定,包括不公平价格行为(不公平的高价销售或低价购买)、低于成本销售、拒绝交易、限定交易(“二选一”、*交易等)、搭售/附加不合理交易条件(捆绑销售、搜索降权和流量限制等惩罚性措施等)、差别待遇(差异性交易价格和条件,如“杀熟”以及购买力歧视等)。

尽管这一《指南》还处于征求意见的早期阶段,但一经发布便引起巨震,包括阿里、美团、腾讯以及拼多多等中国最头部的科技公司股价应声暴跌,在两个交易日合计跌去约两万亿港币市值,狠狠体验了一把“双十一打折”的感觉。

市场的反应当然不无道理,然而对腾讯而言,这就多少有些乌龙了。

《反垄断指南》对于腾讯来说,影响可能会体现在微信业务上,而对游戏、广告以及企业与金融服务等业务线的影响并不明显。理由也很简单,微信确实存在规定中所涉及的“拒接交易”行为,即通过平台规则、算法、技术等层面的手段设置障碍来达到抑制竞对的手段,例如封禁淘宝与抖音的分享链接——这种行为甚至还引起了甚嚣尘上的头腾大战,这也意味着微信确实有遭到反垄断打击的可能。

然而其他业务线,游戏首先只是产品而非平台,一款游戏体量再大也不会触发“反垄断”的打击;腾讯的广告业务虽然也有200亿规模,但相较于字节跳动与阿里巴巴这两家企业,这一体量其实十分有限,且根据第三方数据显示,2020Q2国内的网络广告规模约在1680亿左右,腾讯份额仅略高于10%,远达不到“垄断”范畴;至于企业与金融服务则更是和“支配地位”四个字没什么关系了。

除此之外,股价对《反垄断指南》的反应是建立在对文件的初步认知之上的,与后续落地的实际执行必然存在一定差距。实际上,文件除了划定将要被纳入监管的“疑似利用垄断地位行为”之外,还给出了一系列具有相当程度可操作空间的豁免条款。

单以“拒接交易”这一条为例,《指南》就给出了四种可用于豁免的“正当理由”,其中一条为“与交易相对人交易将使平台经营者利益发生不当减损”,而这一条就有足够宽松的尺度让腾讯针对“微信屏蔽淘宝链接”、“微信屏蔽抖音链接”做出解释。在2018年的头腾大战之中,腾讯官方称其屏蔽抖音链接的原因为“不当获取了社交关系链”,而只要腾讯方面有能力证实这一说法,那么就有可能通过豁免条款。同样的,2015 年微信与淘宝的相互屏蔽也是基于“无法保证在微信中打开的淘宝页面是真正的淘宝页面”这一理由,适用“因交易相对人原因,影响交易安全”的正当性豁免。

总而言之,《反垄断指南》对各大平台一定会有影响,但对各家占据“支配地位”的巨头而言,具体情况一定会有差异,且实际执行、行为界定与豁免条款会如何彼此作用也需进一步观察。

经济回暖带动其他业务复苏

(数据来源:公司公告)

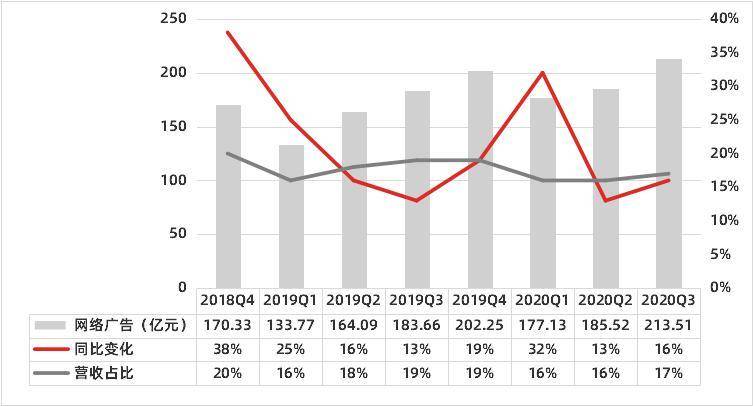

腾讯的网络广告业务在Q3实现营收213.51亿元,同比增长16%,主要受益于教育、互联网服务、商务平台等行业需求的增长,以及疫情消退后房地产与汽车两大传统大广告主的需求回暖带动,总体较Q2的好转仍是比较明显的。

细分来看,社交及其他广告收入增长21%,实现177.52亿元,主要受微信朋友圈的库存增加以及eCPM上升所驱动;然而与之相对的,媒体广告收入下滑1%,已经低至35.99亿元,虽然较上一季度25%的负增长有所好转,但并没有改变腾讯自身在这一领域式微的现状。不过好消息是,在并购搜狗后,腾讯预计将于Q4完成并表,届时将有希望拉动广告业务。

(数据来源:公司公告)

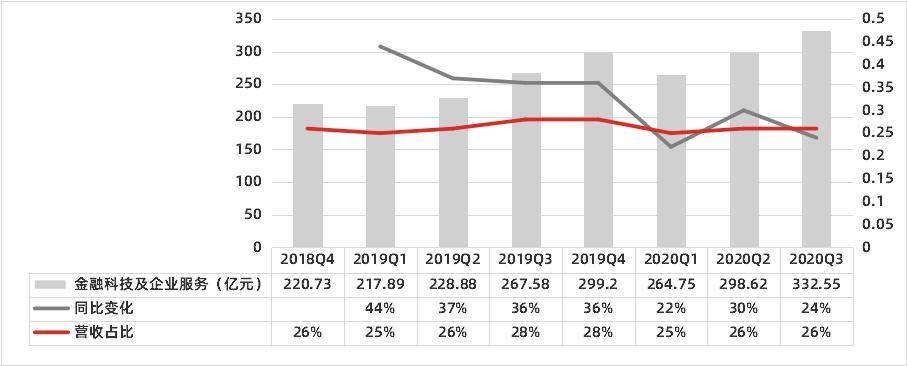

金融科技及企业服务整体表现也还不错,在Q3实现营收332.55亿元,同比增长24%,主要是受商业支付及理财平台的收入增长带动。

拆分看,金融科技表现要好于云及其他企业服务。根据财报数据显示,腾讯金融业务的总支付金额增长超过30%,而理财平台客户增长超过50%。但云及企业服务方面延续了疫情影响,导致项目的执行与合同签署延误导致增长迟缓。

以及大洋彼岸……?

第三季度其实对腾讯而言是个多事之秋,发生了至少两起影响很大的,大家都不想看到的突发事件。

一是当地时间8月6日美国总统特朗普突然签署的封禁微信的行政令,以及当地时间9月17日美国外国投资委员会(CFIUS)向包括Epic(堡垒之夜)以及Riot(英雄联盟)等有腾讯持股的游戏公司致函,要求提供数据安全协议中,涉及美国用户个人数据方面的信息,这两件事了。

尽管这两件事最后均不了了之,在雷声大雨点小之中草草收场,但彼时都还是多少引发了市场的一些恐慌情绪。

目前*的问题在于,腾讯在海外,特别是美国面临着巨大的不确定性。虽然大选最终结果尚未落地,但从当前形势看,特朗普极有可能无法连任,这就给美国未来的对华路线添加了巨大的不确定性——尽管普遍观点认为民主党出身的拜登对科技企业会更加友好,但特朗普在任期的最后几个月会做些什么则非常难以预料,由于他一向缺乏稳定的行事风格,很难说他不会尝试突击加大封锁力度,强行推进一些此前未被贯彻的针对性行政令。

2020年最后的这段日子,腾讯面临的形势仍然复杂,前路仍然漫漫,只能祝这一位马老板好运了。