三天前,11月4号,淘宝双11的尾款人已经走红,但是下午18点左右,网易突然宣布旗下电商平台网易严选退出双11。很长的一封信,但是关于退出信息的主要内容就是3个代表性动作:不发战报、不养猫盖楼、不套路满减。

无独有偶,早在2019年参加完双11,拼多多也发过类似的一封信。如果这样就代表退出双11,那么拼多多可能早在一年前就退出了双11。

01 双十一异类

2019年11月12日凌晨,双11大战收官,面对阿里、京东定时公开GMV数据的活动,拼多多只在12日凌晨发了一个公开信,表示「2019年11月11日已过,拼多多并没有更多“双11”数据对外披露。」

信中称它们最为关注的是「消费者是否在拼多多买得放心,红包雨和补贴降临的那一瞬间是否开心。是用户造就了节日,而不是节日在消费用户。如果没有应有的性价比,双11也只是无比寻常的一天。」

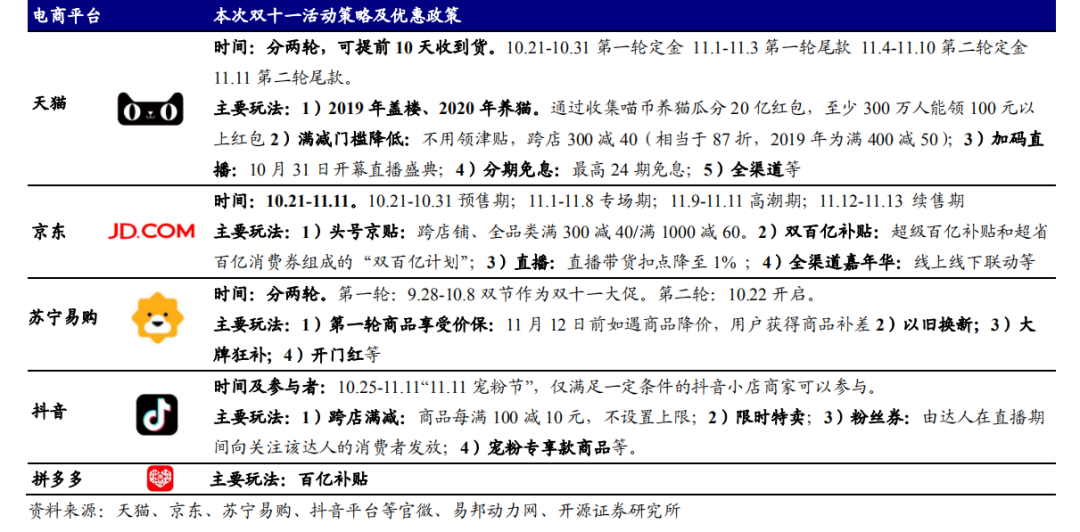

不仅不发战报,拼多多同样也没有养猫盖楼。以今年双11为例,根据开源券商研究,拼多多主要还是以日常的百亿补贴配合双11红包雨优惠券为主。

不止双11,另一个电商购物节618同样如此,今年克而瑞研究报告显示依然是日常百亿补贴+红包雨优惠券。

如果说小众电商平台网易严选发信退出双11,是一股营销清流。那么对于主流电商平台拼多多来说,无预售、无定金、不凑单,堪称双11异类。

02造节VS真香

虽然看似异类,但是背后却是老牌电商平台造节和新兴电商平台补贴的较量。

在拼多多出现以前,以淘宝双11为起点,几乎所有电商平台都热衷造节。根据前瞻经济学人统计:盘点过往电商平台造节,从1月到12月,不管你知不知道,反正电商平台是月月过节。

按照造节鼻祖双11发起人张勇的说法:「一开始做双11是没办法,就是想要活着。虽然互联网很美好但是不知道怎么做,需要做一件事让消费者记住我们。」之后每年双11都创造数字记录,这样的数字记录一方面推动了网上购物的渗透率,另一方面也让其他电商平台彷佛知道了怎么玩。于是之后不管平台大小,跟随模仿造节成了电商平台的标配。

伴随着数量增多的,还有不断推陈出新的玩法:从发券到凑单,从盖楼到养猫,从定金到预售。对于消费者来说越来越复杂,但是复杂之下相关的双11话题都能冲上热搜,赚足流量。比如今年的「尾款人」,还有历年双11产生的「剁手党」,「吃土」,「宝呗青年」都堪称双11的人气收割机。

虽然一开始发起造节运动,是为了让消费者记住某个电商平台。但是随着从PC到移动互联网,网络购物渗透率的不断提高,知道认识并且记住电商平台已经不再是重点。在消费者心中双11的本质是一场集中让利优惠,让消费者多买东西,多囤货的购物节。

既然是这样,擅长奇袭手法的拼多多直接出手就针对以往电商造节的三大痛点「限时、复杂、抢购」推出「日常、简单、百亿」的真香补贴打法。一经推出,这种简单直接的补贴玩法,就成为了消费者的真香选择。

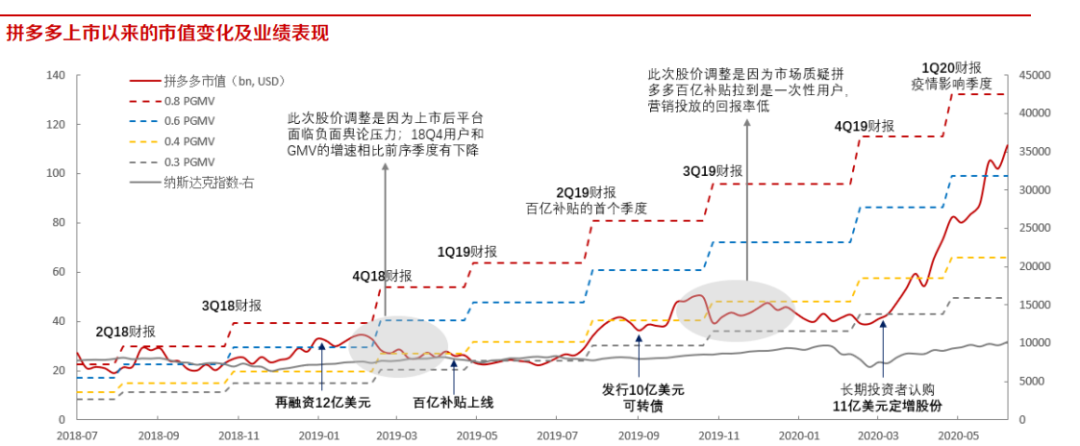

根据此后财报披露的数据显示:2019年四季度,拼多多首次实现单季度GMV破万亿,从增长*值上看,2019年下半年活跃买家数增长超过一亿,远超出上半年约6500人的增数。对此,资本市场也给出了正向的反馈,自今年三月份拼多多公布2019Q4及全年财报以来,拼多多股价一路起飞,到七月份时涨幅已超过150%。

其实补贴打法,一直都是互联网主要打法之一,只是以前都集中在线下线下的O2O行业,比如打车大战、共享单车、还有外卖补贴大战。当所有人以为电商营销只有造节玩法时,拼多多把互联网常用打法迁移到了电商平台。

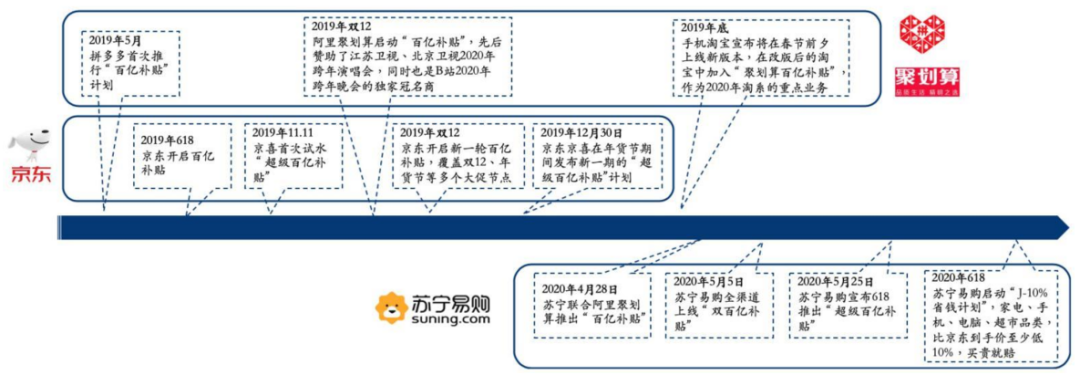

推出百亿补贴打法的拼多多,相比以前更具威胁性。一时间除了造节,上线百亿补贴也成了各个电商平台的另一个方向。根据券商数据统计,从2019年5月拼多多首推「百亿补贴」计划之后,随后当年618、双11各方都开始跟进。之后淘宝在春节前夕推出「聚划算百亿补贴」作为重点业务,此后苏宁跟进。

如果说2009年的双11是淘宝发起的造节营销玩法,那么2019年这场百亿补贴堪称拼多多针对造节运动发起的挑战。

但是百亿补贴也不是*的,随着加入玩家的增多,百亿补贴也开始套路层出不穷,比如某电商平台高管就曾经公开发言称,有些平台一共也没一百亿,就敢宣称「百亿补贴」。

不仅如此,百亿补贴也面临选品挑战,比如最近苹果针对经销商展开禁止参与线上「百亿补贴」的保价协议,还有此前特斯拉的「拒车门」事件。百亿补贴也正在像造节运动一样沦为一种集体式营销,堪称「百亿补贴是块砖,哪里需要哪里搬。」

作为最早发起者的拼多多也正在面临腹背受敌的困境。因为相比造节营销的复杂手法,简单粗暴的百亿补贴门槛较低,通常来说就是根据营销计划选品,然后进行补贴。这种玩法的核心竞争力在于谁的SKU更丰富,谁更有钱。比如阿里系的聚划算甚至直接全品类覆盖,开启双百亿补贴。

其次,造节+补贴也逐渐成为淘宝天猫的标配,而拼多多面对此,在今年的双11*的回应就是加大补贴力度,从10%-30%提高到50%-60%,堪称杀敌一千,自损八百。不止如此,阿里通过聚划算和农村淘宝主攻下场市场的效果也正在显现。

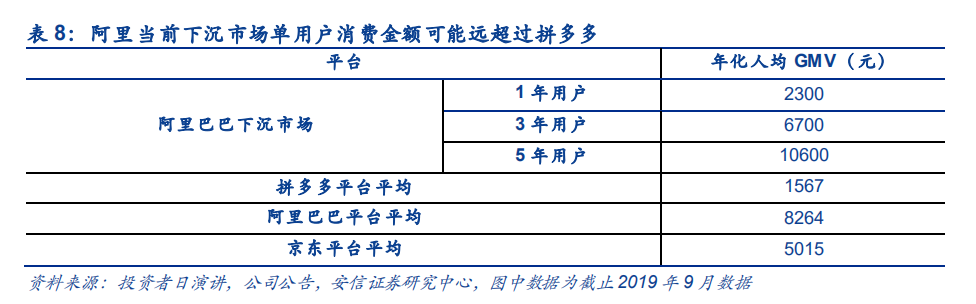

根剧此前9月28号阿里投资者大会上淘宝天猫总裁蒋凡介绍,过去一年,淘宝天猫的用户规模继续快速增长。阿里巴巴中国零售市场年度活跃消费者达到 7.42 亿,移动月活跃用户增长 1.19 亿,其中 70% 的新增用户来自下沉市场。

不止如此,根据数据统计,相比淘系下沉市场用户2000—10600的年化人均消费力,拼多多下沉市场年化人均消费力平均仅为1500左右。

虽然补贴依然有效,但是百亿补贴能够给拼多多争取的窗口期正在过去。

03掉队的电商直播

从推出百亿补贴到现在,一年多的时间里,虽然拼多多没有热衷造节,但是却依然错过了很多。疫情期间,直播电商成为各家平台纷纷加码的重点,根据数据预测,2020年直播电商GMV市场份额有望达到万亿。

但是在直播电商领域,拼多多并没有做好准备,以最近的一场电商节为例。根据新榜数据统计,618期间,各大主流电商和直播平台,拼多多仅有为数不多的两场值得关注的明星直播带货带货,共计产生5.3亿GMV。

反观老对手淘宝直播618期间GMV达到51亿,即使抖音、快手等短视频内容平台,带货GMV也分别达到3.5亿、31亿。如果说从社交流量奇袭成功,拼多多抓住了三、四线城市人群的购物习惯。那么在直播带货,电商平台内容化的路上,拼多多彷佛慢了半拍。

其实早在2019年11月,拼多多就试水了首场直播;2020年1月,「多多直播」正式上线。最近,拼多多再次提升直播战略等级,把之前下方Tab栏的第二个「关注」改为了「直播」,点击就可以进入到一个专属的直播广场。从产品设计来看,拼多多的直播权重甚至高于阿里系的淘宝直播。

但是目前来看,拼多多没有达人主播,主要还是以店播为主。不仅缺乏达人,拼多多还缺乏合作伙伴,抖音曾经牵手淘宝,和拼多多人群比较契合的快手也已心有所属。即使2亿美元认购国美可转债,想在下沉市场的3C家电等大件上发力,后来也被竞争对手截胡。

这样的情况也让拼多多创始人黄峥在五周年内部讲话中号召开启全员「硬核奋斗模式」。奋斗的方向目前来看主要是多多买菜业务,他曾经评价卖菜是个好业务,是个苦业务也是个长期业务。好多年的全力长跑,不能一朝一夕得利,也是拼多多人的试金石。

不止拼多多,准备把生鲜卖菜这块当成长期业务,必须拿下的还有很多人。根据媒体报道美团创始人王兴不止一次在公司中高层会议中发话“这场仗一定要打赢”,而一直深耕本地生活的美团在地推能力、即时配送上都有很大优势。

同样拥有此类优势的,还有和美团一直从外卖市场一路打过来的阿里系的饿了么。阿里系同样入局的还包括新零售版块的盒马、菜鸟、零售通等都在孵化社区团购项目,卖菜也是其中之一。

再加上急需扩充打车业务边界的滴滴旗下的橙心优选,以及在下沉市场的生鲜到家有很大优势的兴盛优选。在这个赛道上竞争的不止电商平台,滴滴经历过补贴大战、美团经历过百团大战、甚至很非互联网企业在当地的区域性市场扎根很稳,堪称卖菜版的群雄混战。

根据中央经济工作会议部署,2020年将继续「加快农业供给侧结构性改革」并「大力发展数字经济」。这意味着,可能在农产品方向重力投入的电商,或许将继续得到各方面的支持。

农产品的联网,就像一位专家所说的:「农业还在19世纪,电子商务已经迈入21世纪,二者直接牵手,还有很多的困难要克服。」即使每个逐鹿卖菜赛道的人都卯足劲,但是谁也不知道什么时候能够胜利。