请听题:从史上*IPO到暂缓上市需要多久?蚂蚁给出的答案是,十天。

11月3日晚间,上交所宣布暂缓蚂蚁集团在科创板上市。随即不久,蚂蚁集团官方声明,同时将暂缓在港交所主板上市。此时距离蚂蚁集团原定上市时间仅剩不到三天。

对此,上交所给出的解释是,蚂蚁集团所处“金融科技监管环境发生变化,可能导致其不符合发行上市条件或者信息披露要求。”

所谓金融科技监管环境发生变化,指的就是——11月2日晚间,银保监会和央行联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》(下称“网贷新规”),网贷新规对于网贷公司的注册资金、业务范围、联合贷款等方面都做出新的规定。

小贷行业资深人士嵇少锋认为,网贷新规即将出台,意味着网贷套利时代结束。尤其是针对联合贷款出资比例不得低于30%的规定,简直是给蚂蚁量身定制的条款,这将导致蚂蚁信贷利润锐减,直接压缩蚂蚁的想象空间。

那么,被迫戴上金融“镣铐”的蚂蚁,还能维持住两万亿的估值吗?

蚂蚁的估值逻辑是什么?

蚂蚁想不想上市?

目前看,无论是坊间传闻,还是正式报道,蚂蚁很早就对上市动了心思,其真正将上市计划落地则始于2019年。

然而,不凑巧的是:2019年7月底,监管发布重磅政策,要求对包括蚂蚁金服在内的金融控股公司进行严格监管。彼时,安邦系、明天系公司相继被处理,监管开始重点关注金融控股公司涌现的各种金融乱象。

这一纸监管文件,将蚂蚁的上市计划整整拖了一年多。直到今年7月20日,蚂蚁集团才正式启动上市流程。此后监管一路绿灯,蚂蚁上市流程大大加快。

既然要上市,蚂蚁到底值多少钱就成为大家最关心的问题。而估价的前提在于,应该将蚂蚁看做一家金融公司还是科技公司?

如果按金融公司估值,一家以放贷为主的金融公司,信贷规模和营收利润可以计算的非常清楚,然后参考国内外资本市场上的银行股即可,最终市盈率基本维持在个位数;但如果按科技公司估值的话,情况则完全相反,蚂蚁市值就变得具有无穷想象空间。

市面上针对公司的估值方法主要分成两大类,分别是*估值法和相对估值法。所谓*估值法,就是折现方法,较为复杂,主要采用现金流量折现法、期权定价法等;而相对估值法则比较简单,就是寻找对标公司进行估值,主要采用PE估值法、PB估值法等。

在实际应用中,相对估值法因为简单易懂,采用范围最广。

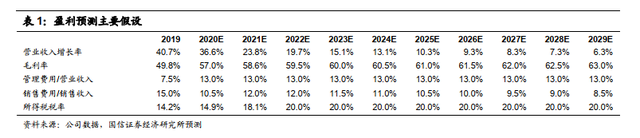

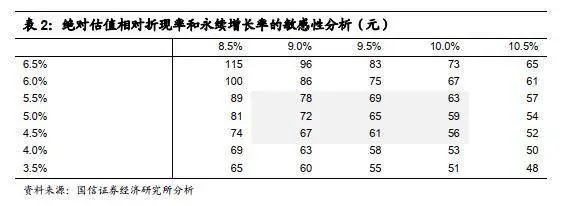

以国信证券为例子,在使用*估值法时,国信证券具体采取的是FCFE估值方法。核心假设包括加权平均资本成本,即WACC=10%;永续增长率,即g=5%;至于营收增速、毛利率等的预测,详见下表1;而在基于上述核心假设的情况下,国信证券还针对WACC和g进行了敏感性分析。(详见下表2)

图片来源:富途证券

图片来源:富途证券

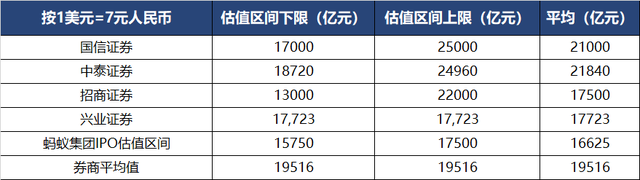

是不是被*估值法绕晕了?国信证券在使用相对估值法时,选取的对标公司包括腾讯控股、阿里巴巴和东方财富,采用PE法估值。参考可比公司的估值并考虑到规模因素,最终给予蚂蚁集团40~60倍PE,最终合理估值范围是1.7万亿-2.5万亿元,对应的每股目标价是56元-78元。

图片来源:招商证券

此外,招商证券估值最为保守,仅采用了相对估值法,基于蚂蚁集团2020-2022年的营收预计后,参考海外对标公司综合40倍市盈率(见上图),因而给予蚂蚁集团30-50倍PE,最后估值范围是1.3万亿-2.2万亿元。

图片来源:富途证券

梳理了一下各家券商对蚂蚁的分析报告,估值大概在1.3万亿元-2.5万亿元之间,平均估值是2万亿元左右,这与蚂蚁最后公布的2.1万亿元估值差不多。

可能有人要说了,券商搞得这些估值报告压根看不懂啊。那就参考界面新闻研究院采用相对估值法,对蚂蚁集团做出简单易懂的估值。

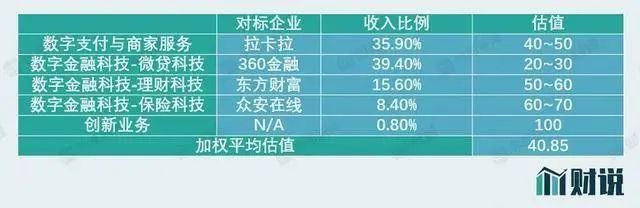

招股书显示,蚂蚁集团的主要收入来自四个板块,分别是数字支付与商家服务、微贷科技平台、理财科技平台和保险科技平台。界面新闻研究院分别从金融属性和科技属性,就蚂蚁的四大板块业务,寻找对标企业进行估值。

图片来源:界面新闻

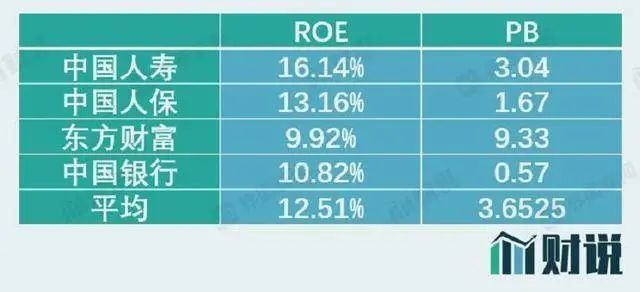

如果按照金融机构的逻辑进行估值,业务普遍采用ROE-PB估值法。

蚂蚁集团旗下四大板块业务,分别是支付、信贷、理财和保险,对应中国人寿、中国人保、东方财富和中国银行。最后,按照2019年净资产24%增速和3.65倍市净率计算,得到的蚂蚁集团上市后对应2020年的市值应为8315亿元。

图片来源:界面新闻

假设遵循科技股使用PE的方式计算,那将是另一个估值体系。蚂蚁集团旗下支付、信贷、理财和保险四大板块业务,分别对应拉卡拉、360金融、东方财富和众安保险。按照各业务营收比例,加权计算给予的合理PE估值,蚂蚁集团的基于过去十二个月净利润市盈率为40.85倍,相应的合理市值则为1.52万亿元。

果然,还是科技股更吃香,怪不得蚂蚁坚持宣称自己是一家科技公司。

网贷新规带来什么影响?

弄懂了上面的这些估值逻辑,才能理解下面两个问题:

1、网贷新规为何能够让蚂蚁暂缓上市?

2、如果蚂蚁半年后重新上市,还能撑得起2万亿元市值吗?

翻开网贷新规,你们会发现如此绵密有序的细则,不可能是短期匆忙出台的,而是经过长期调研总结出来的。而蚂蚁集团作为金融科技巨头,前期调研应该是参与其中。

招联金融首席研究员董希淼认为,“不存在(马云)祸从口出的问题,加强大型科技公司监管,一直是个重大课题。”

那么,网贷新规究竟会给蚂蚁集团带来什么打击?对此,嵇少锋列出了几个关键点:

一是,网贷公司跨省展业,将由银保监会直接审批。

网贷新规规定,小额贷款公司经营网络小额贷款应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。对极个别小额贷款公司需要跨省级行政区域开展网络小额贷款业务的,由国务院银行业监督管理机构负责审查批准、监督管理和风险处置。

嵇少锋认为,网络小贷在一个省开展业务完全没有意义,而想在全国展业的互联网小贷则需要银保监会审批,不再是地方金融监管局,这就意味着这个牌照跟消费金融公司一样,都由银保监会直接审批,门槛与难度已全面提升。

二是,网贷公司注册资本金要求大幅提高。

网贷新规规定,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本;跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

天眼查数据显示,如果以跨省经营所需的资本金来看,互联网巨头旗下的网贷公司,只有蚂蚁小微小贷注册资本金120亿元和重庆度小满小贷注册资本金70亿符合要求;其他的例如腾讯、滴滴、小米、360等旗下的网贷公司,就连*10亿元资本金也不符合。

所以,嵇少锋表示,用互联网小贷牌照做消金,已经不如拿消费金融牌照合算,而消费金融受严格监管,资本回报率与资本市场想象空间均极其有限。

三是,严格限制了网贷公司的杠杆率。

网贷新规除了重申互联网小贷公司总的杠杆率为5倍外,监管还将调整全国性互联网小贷杠杆率的许可权力完全收归了银保监会和央行,以防止地方监管放松管制造成标准不一。

其中,网贷新规对蚂蚁打击*的是关于联合贷款的条款——“在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%”。

要知道,蚂蚁集团主营业务就是信贷,*的利润来源也是信贷。过去,蚂蚁在联合贷款中常常出资比例低于5%,部分银行甚至只有1%,才能通过300多亿元资产,撬动了1.8万亿元的联合贷款。

目前,蚂蚁包含联合贷款在内的杠杆率高达60多倍,而当下网贷新规最高支持16倍杠杆。嵇少锋对此表示,“由于蚂蚁一半的利润来自高杠杆的信贷业务,网贷新规将会导致蚂蚁100亿元的信贷相关利润直接下降至40亿元左右,对应2万亿元的估值,直接估值将降至1.5万亿元以下。”

而更重要的是,嵇少锋认为,限制助贷自我出资比例的规定,更是直接压缩了蚂蚁超限金融杠杆的想象空间。“金融科技可以无限输出,通过助贷、联合贷等绕过监管对其杠杆率的限制,甚至可以宣称自己不是做金融,不应该受老迈的巴塞尔协议的约束,从而给自己在资本市场的估值以无限可能。而限制助贷、联合贷款的规定,则彻底把重金融的金融科技从神坛上拉下马,回归了金融必须受杠杆监管的现实中。”

11月3日晚间,据腾讯财经报道,蚂蚁集团董事长井贤栋紧急召集中高层开会,保守估计蚂蚁重新上市的时间要被推迟半年左右。

按照蚂蚁现在联合贷款规模,如果要符合网贷新规的要求,保守估计需要补足几千亿元资本金,才能将杠杆率降下去。“这不是钱的事情,补足了资本金,估值也没了”,嵇少锋说道。

而且,蚂蚁之前的估值套路是用科技去发挥想象力,再用金融的高昂利润来支撑科技市值。但未来,资本市场恐怕会换种方式看待蚂蚁了。

蚂蚁两万亿元的市值,大概率会受到挑战,届时看各大券商拿出的估值尺子怎么比吧。